초심자의 행운, 달콤한 독이 되다

단 하루 80만 원 수익이 한 달 뒤 2천만 원 손실로 바뀐 이야기, 파생상품 시장에서 ‘초심자의 행운’이 얼마나 위험한 함정일 수 있는지 보여주는 실제 사례입니다. 처음 번 돈이 오히려 독이 되어 더 큰 위험에 빠지는 아이러니, 오늘은 많은 이들의 희비가 엇갈리는 파생상품의 세계를 심층적으로 들여다보고, 현명한 접근법을 함께 모색해봅니다.

파생상품, 위험 회피를 위한 본래의 목적

파생상품은 이름과 달리 본질은 단순합니다. 주식, 금, 유가 등 기초자산의 미래 가격 변동에 돈을 거는 계약이죠. 미리 정한 가격에 사고팔기로 ‘약속’하는 선물, 혹은 사고팔 ‘권리’를 사는 옵션 등이 대표적입니다. 놀랍게도 파생상품은 본래 돈을 벌기 위함이 아니었습니다. 농부나 항공사처럼 미래 가격 변동 위험을 피하는 ‘헤지(Hedge)’ 목적으로 탄생한 위험 관리 도구입니다.

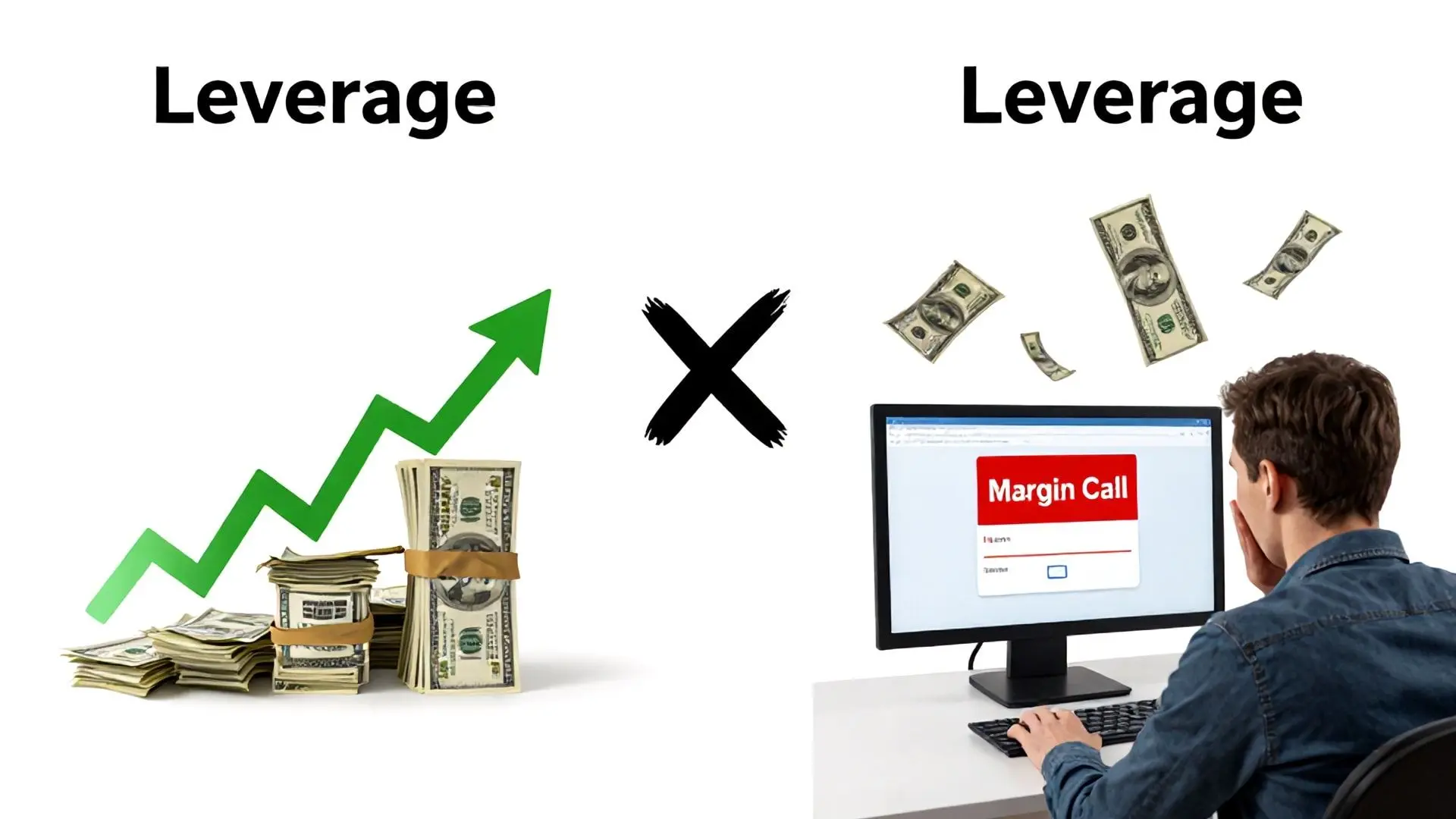

양날의 검, 레버리지와 원금 초과 손실의 위험

파생상품이 고수익 투자 수단으로 변모한 핵심은 ‘레버리지’입니다. 적은 돈으로 큰 규모 자산을 움직여 막대한 수익을 기대하게 하죠. 하지만 레버리지는 수익만큼 손실도 증폭시킵니다. 주식과 달리 원금 이상의 손실, 즉 빚이 발생할 수 있다는 점이 가장 무섭습니다. 담보금이 떨어지면 추가 증거금을 요구하는 ‘마진콜’, 불응 시 강제 청산되어 예상치 못한 손실이 확정될 수 있습니다. 2020년 마이너스 유가는 이러한 위험성을 극명하게 보여줍니다.

개인 투자자들이 파생상품에서 고전하는 이유

개인 투자자들이 파생상품 시장에서 고전하는 주된 이유는 ‘심리’입니다. 손실에 대한 고통으로 손절매를 미루다 손실을 키우고, 수익은 조급함에 일찍 확정 짓는 비합리적인 판단을 반복하죠. 레버리지는 이러한 감정을 극대화시킵니다. 또한, 24시간 시장을 분석하는 기관 및 전업 투자자들과의 경쟁, 잦은 거래로 쌓이는 수수료 부담도 불리하게 작용합니다. 결국, 파생상품 시장은 내가 벌면 누군가는 잃는 ‘제로섬 게임’이며, 여기서 전문가들을 상대로 꾸준히 이기는 것은 쉽지 않습니다.

현명한 파생상품 투자, 핵심은 ‘감당 가능한 위험’

파생상품 투자를 고려한다면, 가장 중요한 원칙은 ‘잃어도 생활에 지장 없는 돈’으로만 해야 한다는 것입니다. 원금 이상의 손실 가능성을 인지하고, 감당 가능한 범위 내에서만 투자하세요. 사전 교육 이수, 낮은 레버리지, 명확한 손절 기준 설정 등 기본적인 위험 관리는 필수입니다. ‘밤잠을 설치는’ 투자는 이미 과도합니다. 성공 사례만 현혹되는 ‘생존자 편향’을 경계하고, 투자가 일상생활을 침해한다면 실패한 투자입니다. 파생상품은 칼과 같아서, 유용하지만 다룰 줄 모르면 크게 다칠 수 있는 예리한 도구임을 항상 명심해야 합니다.