1. 당신의 통장 속 돈, 진짜라고 믿으시나요?

지갑 속 현금 3만 원은 손에 잡히는 진짜 돈이지만, 통장 앱에 찍힌 1천만 원, 혹은 1억이라는 숫자는 과연 실재하는 돈일까요? 놀랍게도 그 숫자는 실제 금고에 보관된 돈이 아닐 가능성이 큽니다. 우리는 매일 은행을 이용하지만, 은행이 어떻게 돈을 움직이고 창출하는지에 대해서는 잘 알지 못합니다. 이 글을 통해 은행 시스템의 숨겨진 진실을 파헤치고, 다가올 금융 위기 속에서 여러분의 소중한 자산을 지키는 지혜를 얻으시길 바랍니다.

2. 은행의 마법: 없던 돈을 만들어내는 시스템

2011년 부산의 한 저축은행 앞에서 70대 할머니가 통장을 꼭 쥔 채 쓰러진 안타까운 사건이 있었습니다. 은행 영업 정지로 5천만 원이 증발한 충격적인 이야기죠. 이 돈은 애초에 실물로 존재한 적이 없었습니다. 단지 컴퓨터 화면에 찍힌 숫자였을 뿐입니다. 현대 은행은 고객이 돈을 맡기면 그 돈을 빌려주는 것이 아니라, ‘새로운 돈’을 만들어 대출해 줍니다. 은행 직원이 키보드로 숫자를 입력하면 없던 돈이 생겨나는 마법 같은 일이죠. 이 ‘화폐 창출’은 금고에서 현금을 꺼내거나 다른 예금자의 돈을 건드리지 않고도 가능하며, 전 세계 모든 은행이 활용하는 합법적인 시스템입니다. 이는 경제 성장을 가속화하는 원동력이 되기도 하지만, 동시에 금융 시스템의 본질적인 위험성을 내포하고 있습니다.

3. 양날의 검, 금융 시스템의 위험성과 통제 장치

은행의 화폐 창출 능력은 경제를 빠르게 성장시키는 동력이지만, 동시에 큰 위험을 수반합니다. 은행들이 무분별하게 대출을 늘려 돈을 과도하게 풀면 시중에 돈이 넘쳐나 물가가 오르고, 특히 부동산 가격이 폭등하는 결과를 초래할 수 있습니다. 2008년 리먼 브라더스 사태와 2011년 저축은행 사태는 이러한 과도한 대출과 시스템 붕괴가 불러온 비극적인 역사적 사례입니다. 대출받은 사람들이 돈을 갚지 못하거나, 은행에 현금이 바닥나 대규모 인출 요구(뱅크런)에 응하지 못하게 되면 은행은 파산에 이르고, 이는 연쇄적으로 전체 금융 시스템을 마비시킬 수 있습니다. 이러한 위험을 통제하기 위해 국제결제은행(BIS) 자기자본 비율, 유동성 규제, 한국은행의 기준 금리 조절, 그리고 금융감독원의 감시 등 다양한 안전장치가 마련되어 있습니다. 또한, 예금자 보호 제도를 통해 1인당 1억 원까지 예금을 보호하여 고객의 불안감을 줄이고 있습니다.

4. 현명한 금융 생활을 위한 두 가지 지혜

그렇다면 우리는 이 복잡하고 위험한 시스템 속에서 어떻게 내 돈을 지킬 수 있을까요? 두 가지 핵심 지혜를 기억해야 합니다. 첫째, 여러분의 예금액이 1억 원을 초과한다면 반드시 여러 은행에 분산 예치하세요. 예금자 보호는 ‘은행당’ 1억 원까지입니다. 한 은행에 모든 돈을 맡겨두면 초과분은 보호받지 못할 수 있습니다. 둘째, 단순히 높은 금리만을 쫓아 은행을 선택하는 것은 위험할 수 있습니다. 비정상적으로 높은 금리는 은행의 불안정성을 암시하는 신호일 수 있습니다. 금리보다는 은행의 재무 건전성과 안정성을 우선적으로 확인하는 현명한 안목이 필요합니다. 이러한 원칙을 지키지 않으면 다음 금융 위기 때 소중한 자산을 잃을 수도 있습니다.

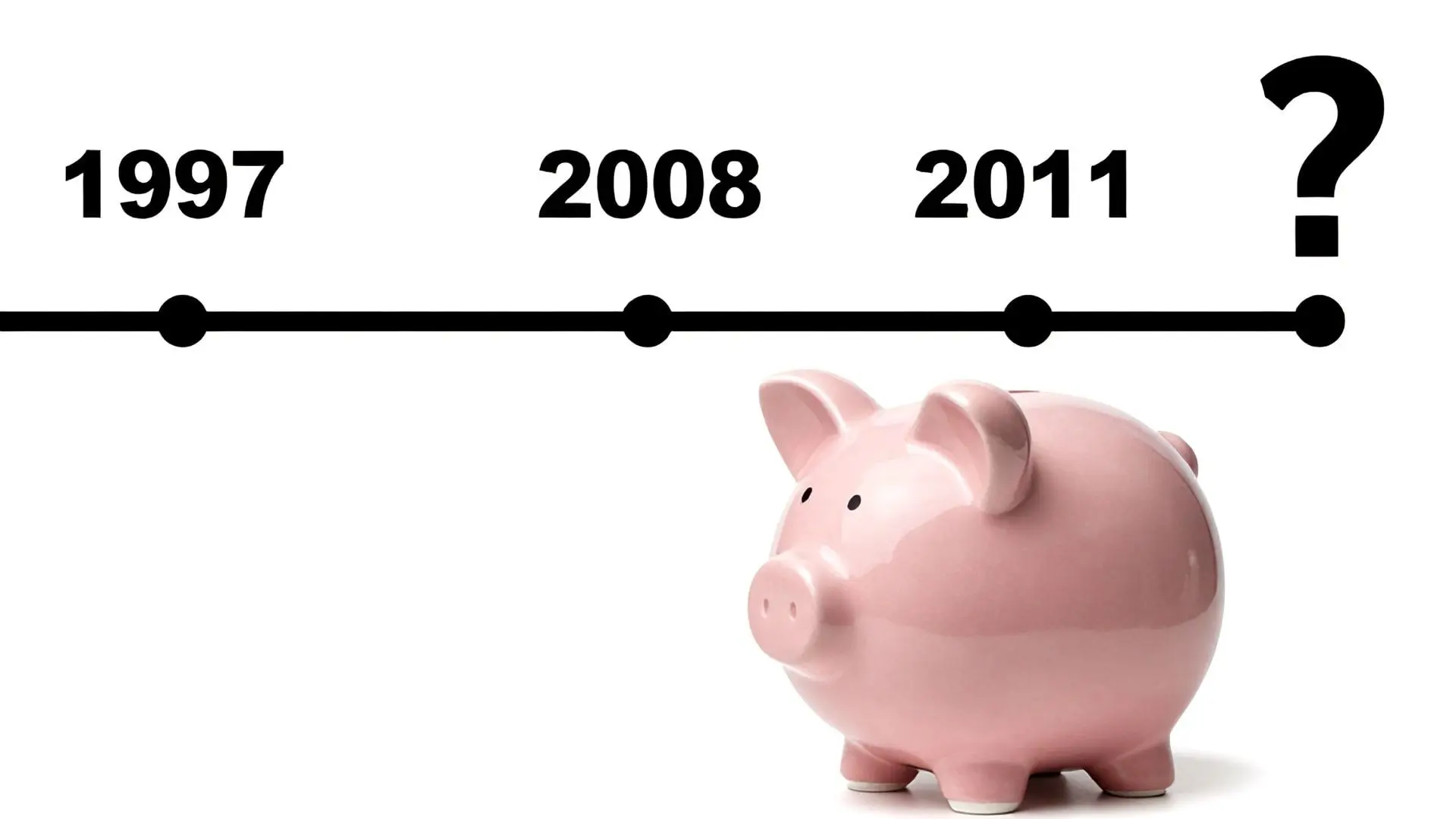

5. 역사는 반복된다: 다음 위기에 대비하는 자세

1997년 외환 위기, 2008년 글로벌 금융 위기, 2011년 저축은행 사태… 역사는 반복적으로 우리에게 경고하고 있습니다. 현재 대한민국 가계 부채는 GDP 대비 100%를 넘어서며 시한폭탄과도 같은 상황입니다. 은행 시스템이 어떻게 작동하는지 이해하는 것은 단순히 경제 지식을 넘어, 우리 자신의 돈을 지키는 필수적인 생존 지식입니다. 한국은행이 기준 금리를 올리는 이유, 가계 부채 증가 소식의 숨은 의미를 이제 여러분은 다르게 해석할 수 있을 것입니다. 은행은 단순히 돈을 보관하는 곳이 아니라 ‘돈을 만들어내는’ 곳이라는 진실을 인지하고, 다음 위기의 징후를 읽어낼 줄 아는 현명한 투자자가 되시길 바랍니다. 여러분의 돈은 여러분 스스로 지켜야 합니다.