한국 경제, 돈 풀면 금리 내린다는 상식이 깨진 이유

중앙은행이 돈을 풀면 시중 금리는 내려가는 것이 경제학의 기본 상식입니다. 하지만 지금 대한민국 금융시장에서는 이 상식이 완전히 무너지고 있습니다. 한국은행이 수조 원 규모의 유동성을 공급함에도, 10년물 국고채 금리는 오히려 연중 최고점 근처까지 치솟고 있습니다. 불을 끄려 물을 부었더니 기름이 된 듯한 기묘한 역설. 우리 경제에 무슨 일이 벌어지고 있는 걸까요? 이 미스터리 뒤에 숨겨진 심각한 균열의 진실을 파헤쳐 보겠습니다.

부동산 PF 부실과 ‘필요악’이라는 이름의 도덕적 해이

한국은행은 이 역설적인 상황을 ‘필요악’이라 설명합니다. 시한폭탄과 같은 부동산 PF(프로젝트 파이낸싱) 시장의 경착륙을 막기 위한 불가피한 선택이라는 것이죠. 현재 부실 우려 PF 규모는 약 20조 원에 달하며, 이는 금융 시스템 전체를 마비시킬 수 있는 잠재적 위험을 내포합니다. 하지만 시장은 이를 ‘도덕적 해이’의 온상으로 비판합니다. 정부의 유동성 공급이 부실 사업장과 금융기관의 안이한 태도를 조장하고, 뼈아픈 구조조정의 골든타임을 놓치게 한다는 지적입니다. 둔촌주공 사태 당시 ‘대마불사’ 신화를 만들어 잘못된 신호를 보낸 것이 오늘날 위기를 키운 씨앗이라는 분석도 설득력을 얻고 있습니다.

‘코리아 리스크 프리미엄’, 우리는 왜 더 아파야 하는가

한국은행의 필사적인 시장 개입에도 금리가 오르는 현상은 ‘코리아 리스크 프리미엄’이라는 불편한 진실을 드러냅니다. 외국인 투자자들은 막대한 PF 부실과 원칙 없는 정책적 불확실성 때문에 한국 시장을 다른 선진국보다 위험하게 판단하고 더 높은 금리를 요구합니다. 이는 한국 경제가 부동산 및 건설업에 지나치게 의존하는 구조적 취약성에서 기인합니다. 부동산 관련 신용 잔액이 전체 민간 신용의 거의 50%에 육박하는 비정상적인 상황은, 부동산 가격 하락이 곧 경제 전체의 붕괴로 이어질 수 있다는 공포를 정책 당국에 심어주며 원칙 없는 구제 금융의 유혹에 빠지게 만듭니다. 결국, 중앙은행의 독립성마저 위협받는 이 구조적 문제가 현재의 역설을 만들어낸 근본 원인입니다.

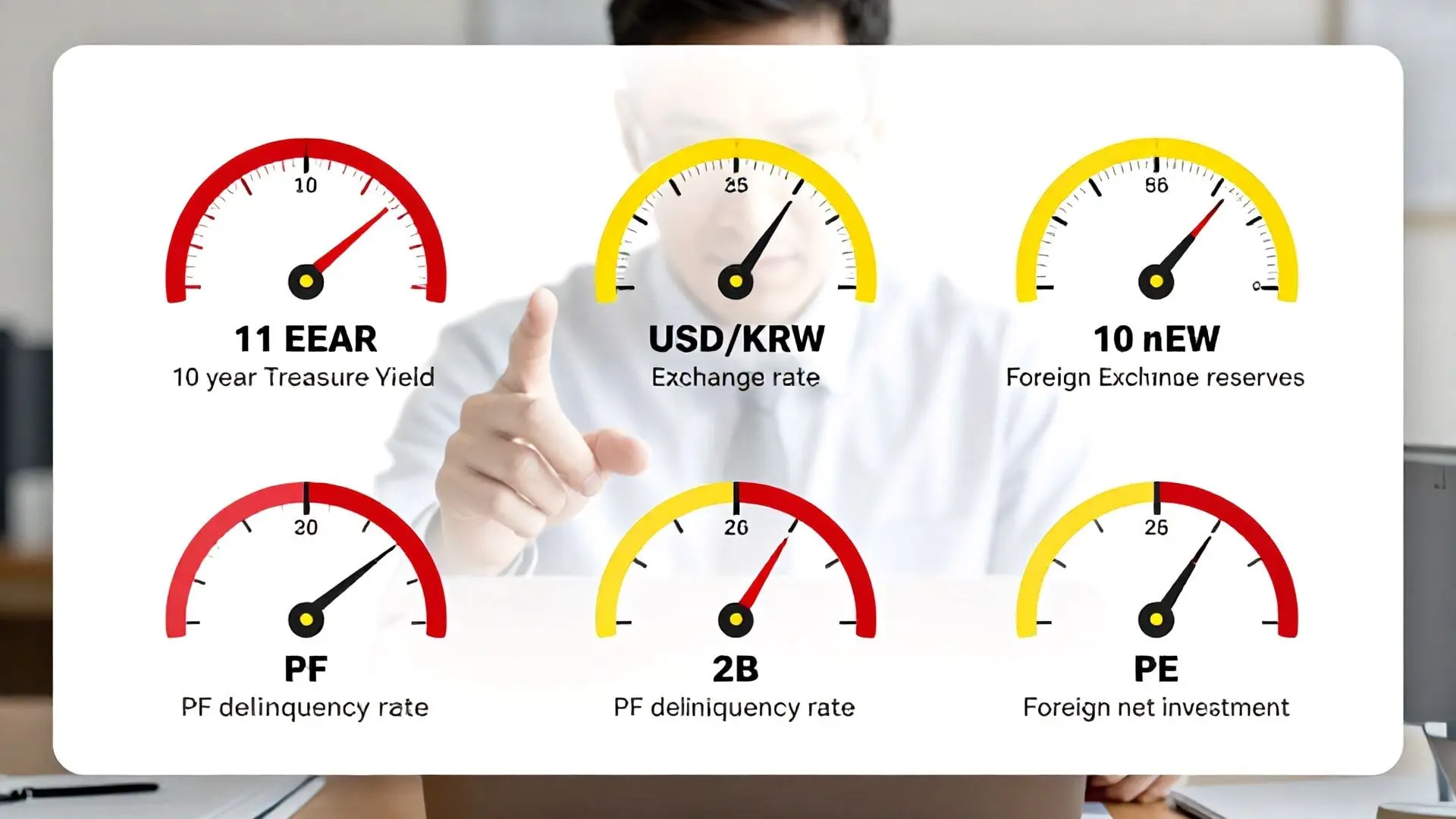

위기에 대비하는 나만의 ‘경제 계기판 5가지’

이 거대한 위기의 파도 속에서 우리는 현명한 운전자가 되어야 합니다. 2026년을 대비하는 ‘개인 경제 계기판’ 5가지를 제시합니다. 첫째, **국고채 10년물 금리**가 4%를 넘으면 시스템 균열의 첫 경고등입니다. 둘째, **원달러 환율**이 1500원을 위협한다면 국제적 불신임 투표의 시작입니다. 셋째, **외환 보유고** 급감은 방어선 체력 소진을 의미합니다. 넷째, 취약 업권 **PF 대출 연체율**이 10% 안팎까지 치솟는다면 내부 폭탄의 뇌관이 뜨거워진 것입니다. 마지막 다섯째, **외국인 채권/주식 순매수 동향**이 꾸준히 수조 원대 순매도를 기록한다면 스마트 머니가 탈출하고 있다는 명백한 증거입니다. 이 계기판들이 빨간불을 켜면 위험 자산 비중을 줄이고 안전 자산 비중을 높여 위기에 대비해야 합니다. 정부의 PF 대출 자기 자본 비율 개선 노력도 주시하며 현명한 투자자가 되시길 바랍니다. 위기는 항상 새로운 기회를 품고 있습니다.