퇴직 앞둔 임원이라면 필독! 억대 세금, 수천만원 절세 기회

많은 직장인이 꿈꾸는 임원 퇴직, 하지만 그만큼 막대한 퇴직금에 붙는 억 단위의 세금 때문에 고민이 깊어지는 시기이기도 합니다. 그런데 이 엄청난 세금을 수천만원, 많게는 억 단위까지 줄일 수 있는 방법이 있다는 사실, 알고 계셨나요? 아무도 알려주지 않았던 이 중요한 정보를 지금부터 자세히 알아보겠습니다. 특히 임원 퇴직을 앞두고 계신 분들이라면 더욱 귀 기울여야 할 이야기입니다.

퇴직소득세, 왜 임원에게 더 불리할까요?

퇴직금은 오랜 근속 기간의 대가이므로 다른 소득과 분리하여 과세됩니다. 이는 소득이 한 번에 집중되어 최고 세율 구간으로 치솟는 불합리함을 막기 위함인데요. 핵심은 ‘연분연승법’입니다. 총 퇴직금을 근속 기간으로 나누어 연평균 소득에 대한 세금을 계산하고, 이를 다시 총 근속 기간만큼 곱해 최종 세액을 산출하는 방식이죠. 여기서 중요한 점은 ‘근속 기간이 길수록 세금이 줄어든다’는 사실입니다. 분모인 근속 기간이 길어질수록 연평균 소득이 낮아져 더 낮은 세율을 적용받을 수 있기 때문입니다.

임원 퇴직금의 특수한 상황과 문제점

일반 직원이 임원으로 승진할 때, 대부분 회사는 직원 신분으로서의 퇴직금을 중간 정산하여 지급합니다. 이후 임원으로서 새로운 근로 계약을 맺게 되죠. 문제는 세법상 이러한 중간 정산이 ‘근속 기간의 단절’로 이어진다는 것입니다. 예를 들어, 20년 근무 후 임원 승진 시 퇴직금을 정산받고 다시 7년간 임원으로 근무했다면, 총 27년이 아닌 임원으로서의 7년만을 근속 기간으로 인정받아 세금이 계산됩니다. 짧아진 근속 기간 때문에 연분연승법의 혜택을 제대로 받지 못해 과도한 세금을 내게 되는 경우가 빈번합니다. 특히 퇴직금 규모가 큰 임원에게는 그 타격이 더욱 클 수밖에 없습니다.

수천만원 절세 비법: 퇴직소득 정산 특례 제도

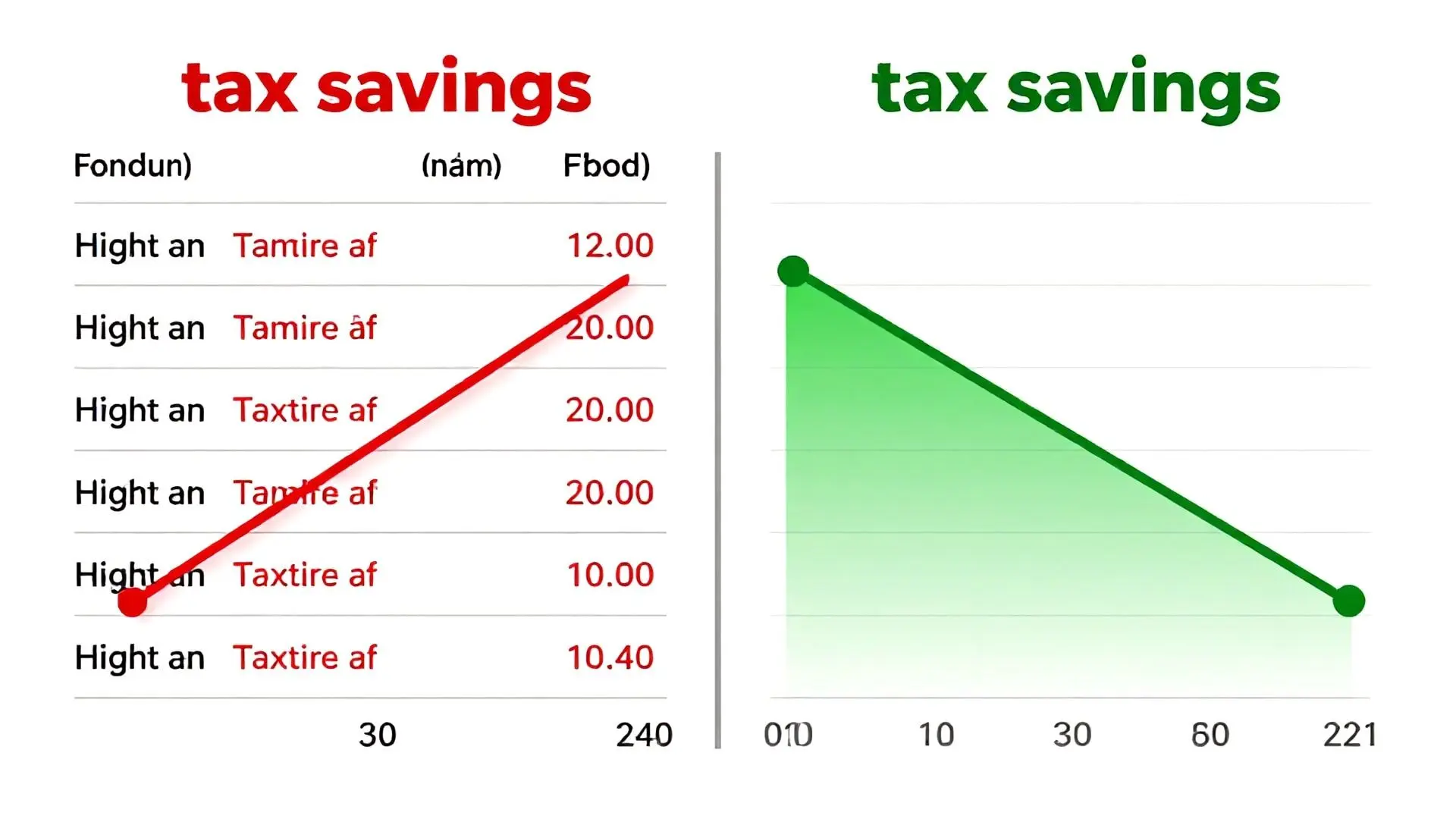

이 불합리함을 해소하기 위한 제도가 바로 ‘퇴직소득 세액 정산 특례’입니다. 과거 중간 정산받았던 퇴직금과 근속 기간을 최종 퇴직 시 받는 퇴직금 및 기간과 합산하여 세금을 재계산해주는 방식이죠. 입사일부터 최종 퇴임일까지 모든 기간을 하나의 근속 기간으로 인정받아 낮은 세율 혜택을 누릴 수 있습니다. 2016년 세법 개정으로 임원 승진 시 중간 정산, 계열사 전출, 회사 합병·분할 등 다양한 사유로 받은 퇴직금에도 적용 범위가 확대되었습니다. 실제 사례에서, 특례 미적용 시 6억 원에 1.1억 원 이상의 세금이 부과되었으나, 특례 적용으로 총 27년의 근속 기간을 인정받아 세금이 약 7천만 원 수준으로 줄어들어 4천만 원을 절세한 경우도 있습니다. 퇴직금 규모가 크고 근속 기간이 길수록 절세 효과는 억 단위로 커질 수 있습니다.

특례 신청 방법 및 유의사항

‘퇴직소득 세액 정산 특례’는 자동으로 적용되지 않으므로 직접 신청해야 합니다. 가장 중요한 준비물은 과거 중간 정산 시 받은 ‘퇴직 소득 원천징수 영수증’입니다. 분실했다면 국세청 홈택스에서 조회하거나 당시 회사에 재발급 요청할 수 있습니다. 최종 퇴직 시점에 회사에 미리 문의하고, 필요시 세무사나 금융기관의 도움을 받는 것이 좋습니다. 알면 큰 절세 효과를 누릴 수 있는 이 제도를 꼼꼼히 챙겨서 현명한 퇴직 준비를 하시길 바랍니다.