1. 서론: 뜨겁게 달아오르는 반도체 시장, 버블 속 기회를 포착하라!

지금 반도체 시장은 그야말로 용광로처럼 뜨겁습니다. 삼성전자와 샌디스크, 키옥시아 등 주요 반도체 기업들의 주가가 연일 급등하며 역대급 활황을 보이고 있죠. 많은 이들이 ‘버블’을 우려하지만, 우리는 이러한 버블을 부정적으로만 볼 것이 아니라, 오히려 막대한 투자 기회가 끊임없이 열리고 있는 긍정적인 신호로 해석해야 합니다. AI 기술의 폭발적인 발전이 이끄는 현재의 사이클을 이해하고 미리 대응한다면, 탁월한 수익 창출의 기회를 잡을 수 있을 것입니다.

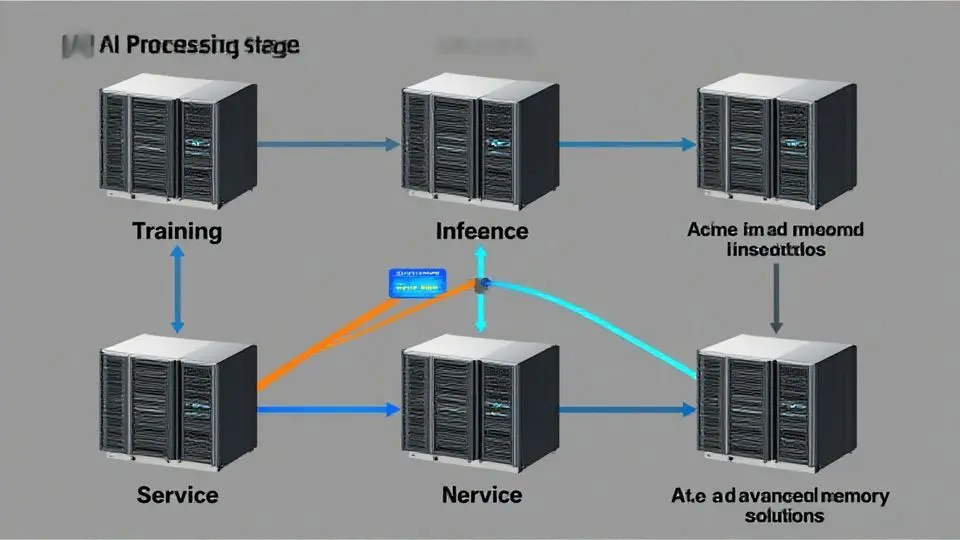

2. AI 사이클의 진화와 메모리 병목 현상

AI 산업은 훈련(Training)에서 추론(Inference)을 거쳐 서비스(Service) 단계로 빠르게 진화하고 있습니다. 이러한 변화는 반도체 시장의 병목 현상을 바꾸고 있습니다. 과거에는 GPU와 전력 부족이 주된 문제였으나, 이제는 AI 에이전트의 확산과 서비스 보급으로 인해 스토리지와 네트워크, 나아가 실시간 대용량 데이터 처리의 병목 현상이 심화되고 있습니다. 이처럼 AI 기술 발전이 요구하는 데이터 처리량 증가는 더욱 세분화되고 고도화된 메모리 계층 구조의 필요성을 증대시키며, 이는 결국 메모리 수요 폭증으로 이어지고 있습니다. HBM을 넘어 CXL, HBF 등 다양한 차세대 메모리 기술이 등장하는 이유도 여기에 있습니다.

3. NAND 플래시와 파운드리의 재부상: 새로운 투자 기회

현재 메모리 시장에서는 특히 NAND 플래시의 강세가 두드러지고 있습니다. 키옥시아와 마이크론의 대규모 NAND 투자 발표는 이러한 흐름을 명확히 보여줍니다. QLC, 하이브리드 본딩 등 차세대 기술을 통해 NAND의 기술적 해자가 깊어지고 있으며, 특히 메모리 컨트롤러 기술(예: 파두)은 스토리지 효율화를 위한 핵심 요소로 부상하고 있습니다. 또한, 파운드리 시장에서는 TSMC의 독주 속에서 삼성전자가 2nm 공정 수주를 통해 존재감을 드러내고 있으며, 엔비디아, 퀄컴, AMD 등의 수요로 인해 파운드리 공급 병목 현상이 심화되고 있습니다. 특히 CPU 쇼티지는 AMD 및 인텔의 파운드리 전략에 영향을 미치며, 삼성전자 파운드리와 앰코, DB하이텍 같은 관련 기업들에게 새로운 기회를 제공하고 있습니다.

4. 2024년, 반도체 투자 전략: 랜드, HBM, 파운드리 집중

그렇다면 우리는 이 뜨거운 반도체 시장에서 어떤 전략을 취해야 할까요? 우선, 현재 가장 높은 이익률 상승 잠재력을 가진 NAND 플래시 부문의 소재 및 부품 기업에 1분기부터 집중하는 것이 중요합니다. 이미 키옥시아와 마이크론의 적극적인 투자가 시작되었으며, 삼성전자와 SK하이닉스도 조만간 뒤따를 것으로 예상됩니다. 다음으로는 AI 핵심 부품인 HBM 케파 확장이 하반기부터 본격화될 예정이므로, 2분기부터는 HBM 관련 기업에 대한 관심을 높여야 합니다. 마지막으로, 삼성전자와 TSMC로 대표되는 파운드리 산업의 소재 및 부품 기업은 지속적인 성장이 예상되므로 꾸준히 포트폴리오에 포함하는 것이 바람직합니다. 또한, 매크로 변수인 인플레이션 우려가 재점화될 경우, AI 데이터센터 관련 가치주(예: 건설기계, 전력 장비)로 포트폴리오를 다변화하는 유연한 전략도 필요합니다.