1. 서론: 트럼프의 예언, 단순한 발언을 넘어서는 시장의 신호

도널드 트럼프 전 대통령이 ‘임기 내 다우지수를 두 배로 올리겠다’고 선언했습니다. 다우지수가 역사적으로 처음으로 5만 포인트를 돌파한 지금, 그의 발언은 단순한 정치적 수사가 아닌 시장에 대한 깊은 통찰과 전략적 의도를 담고 있습니다. 이 발언은 올해의 중요한 투자 화두를 제공하며, 특히 경기부양주와 실물경제 연관 주식들에 대한 재평가를 요구하고 있습니다. 트럼프가 나스닥이 아닌 다우지수를 집중적으로 언급한 것은 미국 내수와 실물경제 부양에 대한 그의 정책 기조를 명확히 보여주는 지표입니다.

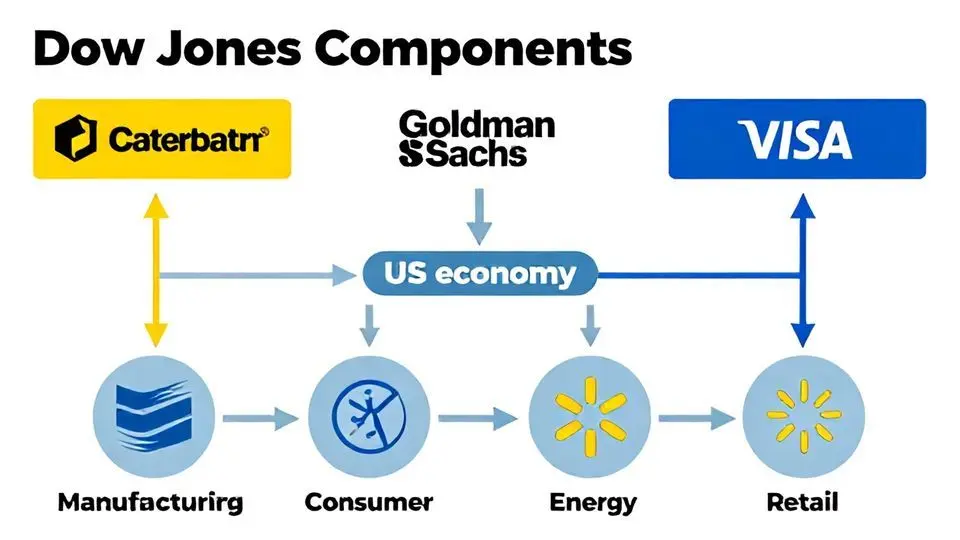

2. 왜 다우지수인가? 실물경제와 내수의 상관관계

다우지수(Dow Jones Industrial Average)는 30개의 대표적인 미국 산업주로 구성되어 있어 실물경제와 직접적인 연관성을 가집니다. 나스닥이 기술주 중심이라면, 다우지수는 제조업, 금융, 소비재, 에너지 등 전통적인 산업을 대표합니다. 트럼프가 다우지수의 성장을 강조한 것은 그의 경제정책이 ‘메인스트리트(Main Street)’ 즉 실물경제와 중산층의 회복에 초점을 맞추고 있음을 시사합니다. 다우지수 구성종목인 캐터필러(제조업), 골드만삭스(금융), 비자(소비), 쉐브론(에너지), 월마트(소매) 등은 미국 내수경기의 건강도를 가장 잘 반영하는 기업들입니다.

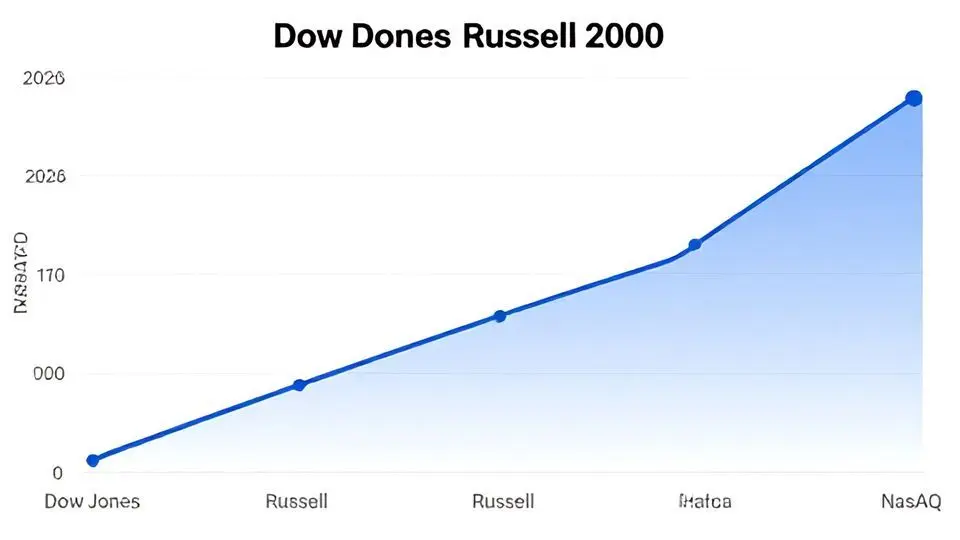

3. 이미 시작된 시장의 움직임: 다우·러셀 지수의 강세

트럼프의 발언은 이미 시장에서 현실이 되고 있습니다. 2026년 들어 다우지수는 4.3% 상승했으며, 소형주 중심의 러셀 지수는 7.6% 상승하며 강세를 보이고 있습니다. 이는 AI 기술주 중심의 나스닥이 상대적으로 주춤하는 모습과 대비됩니다. 특히 러셀 지수는 미국 내수경기에 민감한 소규모 중소기업들로 구성되어 있어, 이 지수의 강세는 미국 실물경제의 회복 신호로 해석됩니다. 시장은 이미 트럼프의 정책 기대와 경기회복 기대를 반영하며 자금 흐름이 변화하고 있습니다.

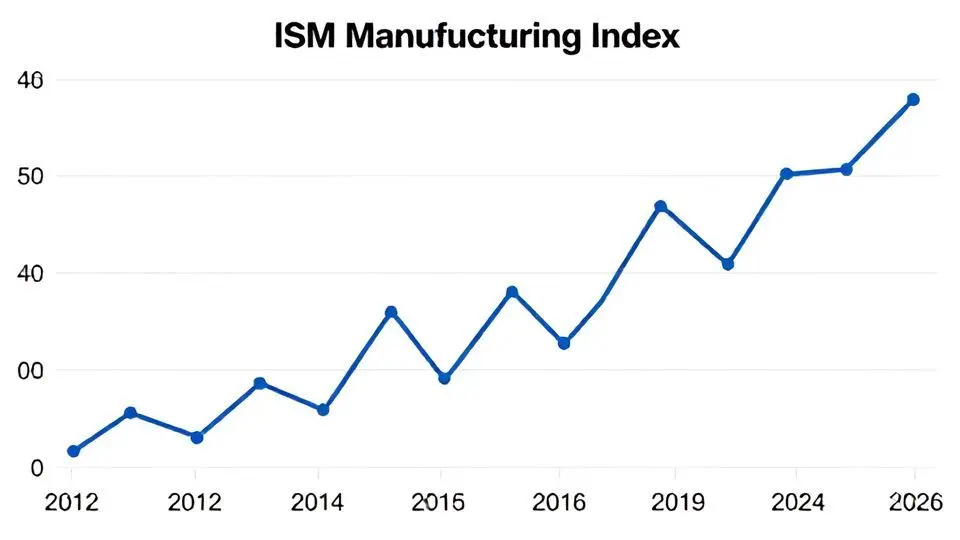

4. 경기회복의 결정적 신호: ISM 제조업 지수의 반등

가장 중요한 경기선행지표인 ISM 제조업 지수가 50을 돌파하며 4년 만에 본격적인 회복 국면에 들어섰습니다. 이 지수는 2012년, 2016년, 2020년, 2024년의 4년 주기로 바닥을 형성했으며, 현재는 상승 사이클의 시작점에 있습니다. 한국 수출이 서프라이즈 성장을 기록한 것도 같은 맥락에서 이해할 수 있습니다. 제조업 지수의 회복은 전 세계적인 경기회복의 신호탄이며, 이는 단순한 미국 내 이야기를 넘어 글로벌 차원의 투자 기회를 의미합니다.

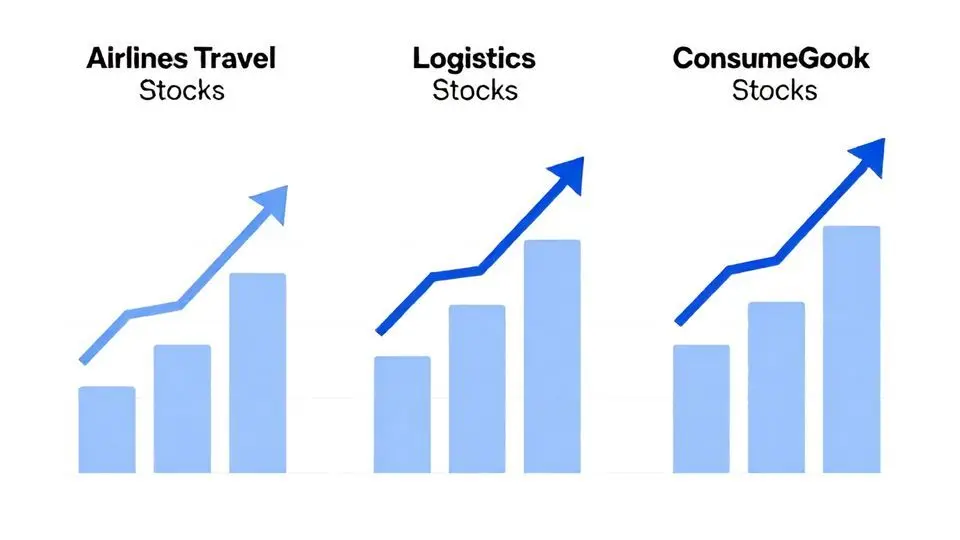

5. 포트폴리오 전환의 시기: 소비주·물류주·소비재주의 재발견

2026년은 ‘노잼주’로 불리던 전통적 소비주와 경기민감주의 재평가 시기입니다. 첫째, 항공·여행주(사우스웨스트 항공, 크루즈 회사들)는 이미 52주 신고가를 돌파하며 강세를 보이고 있습니다. 둘째, 물류주(페덱스, UPS)는 글로벌 무역회복과 미국 내수활성화의 선행지표 역할을 합니다. 셋째, 소비재주(펩시, 허시, 코카콜라)는 원자재 가격 하락과 가격인상의 이중효과로 마진이 개선되고 있습니다. 특히 펩시는 해지펀드 엘리엇의 체질개선 요구로 터너라운드에 성공했으며, 허시는 코코아 가격 하락으로 수익성이 크게 개선될 전망입니다.

6. 글로벌 확장: 한국·대만·브라질의 투자 기회

미국 경기회복의 파급효과는 글로벌 차원으로 확장됩니다. 한국과 대만은 반도체 강국으로서 제조업 회복의 직접적인 수혜를 볼 것입니다. 브라질, 중남미, 호주 등 원자재 수출국들은 글로벌 경기회복에 따른 원자재 수요 증가로 호황을 누릴 수 있습니다. 일본은 천재정책과 대규모 재정부양으로 증시 부양 효과가 기대됩니다. 이처럼 2026년은 미국 중심의 투자를 넘어 글로벌 다각화가 중요한 시기입니다. 한국 투자자라면 한국 수출지표를 주시하며 글로벌 경기 사이클을 읽는 안목이 필요합니다.

7. 결론: 트럼프의 메시지를 넘어선 현명한 투자 전략

트럼프의 ‘다우지수 2배’ 발언은 단순한 정치적 약속이 아니라 시장의 구조적 변화를 읽어내야 하는 중요한 신호입니다. 2026년은 AI 독주에서 벗어나 실물경제와 내수 중심의 투자로 전환해야 하는 시기입니다. 그러나 중요한 것은 트럼프의 말만 믿고 투자하는 것이 아니라, ISM 제조업 지수, 한국 수출 동향, 글로벌 무역지표 등 객관적 데이터를 종합적으로 분석하는 것입니다. 포트폴리오의 100%를 고성장 테마주에 집중하기보다는 경기회복주와 소비재주로의 적절한 분산이 위험관리 측면에서 필수적입니다. 트럼프의 발언은 시작에 불과하며, 현명한 투자자는 이보다 더 깊은 시장의 흐름을 읽어내야 합니다.