국민연금, 미국 주식으로만 43조원 평가이익 기록

국민연금이 미국 주식 투자로만 약 43조원의 평가이익을 기록했다는 소식이 전해지면서 투자계의 이목을 집중시켰습니다. 2025년 4분기 미국 증권거래위원회(SEC)에 제출한 13F 보고서를 분석한 결과, 국민연금의 미국 주식 총 평가액은 무려 1,350억 달러에 달하는 것으로 나타났습니다. 이는 단순히 규모만 큰 것이 아니라, 효과적인 투자 전략의 결과물로 해석됩니다. 국민연금은 주식계에서 ‘슈퍼 큰 손’으로 불리며, 그 투자 행보가 시장에 미치는 영향력이 상당합니다. 이번 수익 실적은 개인 투자자들에게도 유익한 투자 인사이트를 제공해 줄 수 있는 중요한 사례가 될 것입니다.

M7 대장주 중심의 집중 투자 전략

국민연금의 투자 전략 중 첫 번째 특징은 M7(Magnificent 7) 중심의 대장주 몰빵 전략입니다. 포트폴리오 상위에는 엔비디아(비중 6.92%), 애플, 마이크로소프트, 아마존 등 글로벌 1등 기업들이 자리 잡고 있습니다. 특히 엔비디아는 AI 대장주로서 거품 논란에도 불구하고 비중을 유지하며 꾸준한 수익을 창출했습니다. 구글 알파벳의 경우 지난 4분기 동안 평가액이 33% 폭등하며 2조 6,000억 원 이상의 평가이익을 더해주었습니다. 국민연금은 잡다한 테마주나 기대감만 있는 기업보다는 실적과 성장성이 입증된 전 세계 1등 기업에 묵직하게 투자하는 전략을 고수하고 있습니다. 이는 ‘숫자로 증명되지 않는 기대감에는 이론도 걸지 않는다’는 원칙의 실천이라고 볼 수 있습니다.

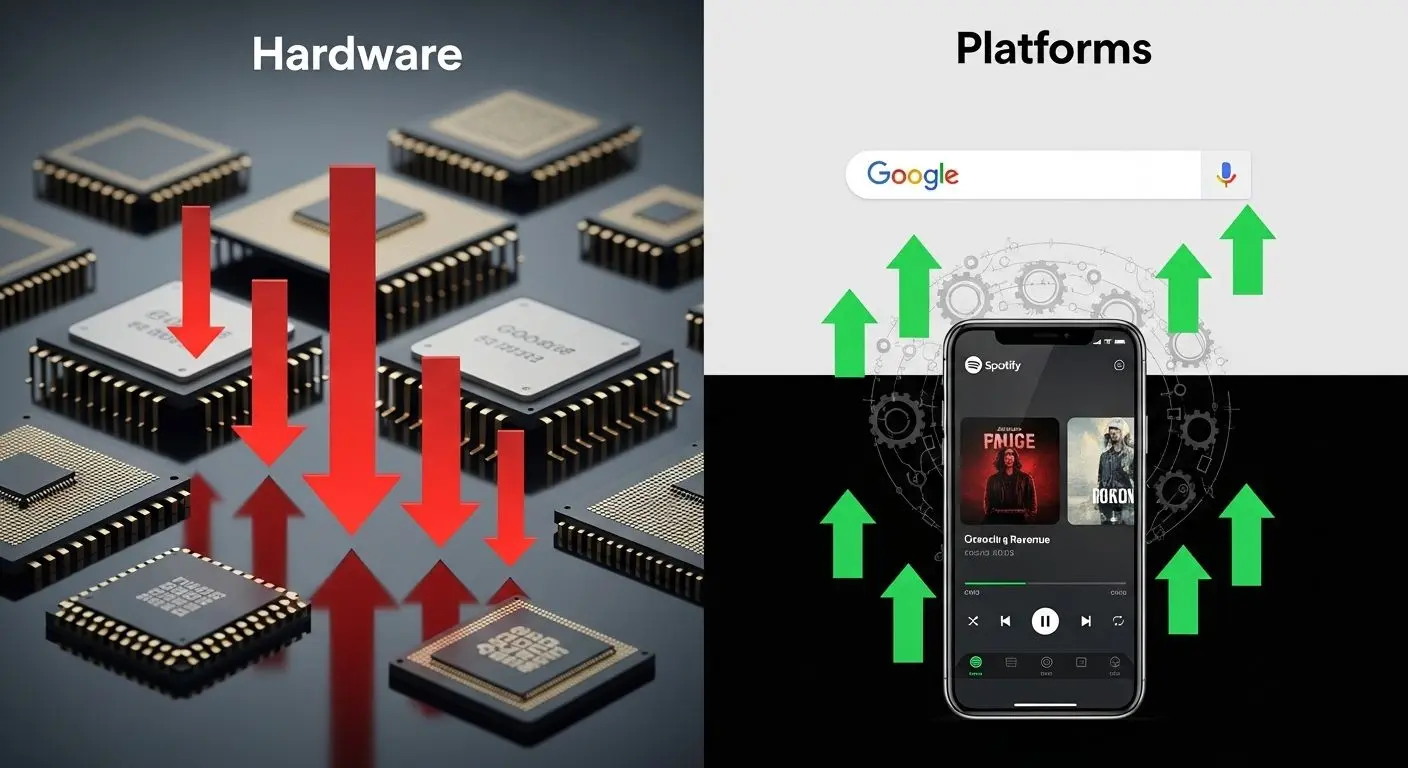

독점적 플랫폼 기업 선호: 가격 결정권이 핵심

두 번째 전략은 하드웨어보다 가격 결정권을 가진 독점 플랫폼을 더 신뢰하는 것입니다. 국민연금의 포트폴리오를 분석하면 구글의 압도적 비중이 눈에 띕니다. 구글의 검색 엔진이나 스포티파이의 구독 모델과 같은 플랫폼 비즈니스는 한 번 진입하면 사용자가 전환하기 어려운 ‘잠김 현상(Lock-in effect)’을 창출합니다. 이러한 독점적 지위는 안정적인 현금 흐름과 가격 결정권을 보장합니다. 반면 하드웨어 산업은 경쟁이 치열해지면 가격 압력을 받기 쉽습니다. 국민연금은 다른 투자자들이 반도체 등 하드웨어에만 집중할 때, 한 발 더 나아가 대체 불가능한 독점 플랫폼으로 투자 범위를 확대했습니다. 이는 가장 안전하면서도 확실한 수익 구간을 선점하는 지혜로운 선택이었습니다.

철저한 기회비용 관리와 섹터 로테이션

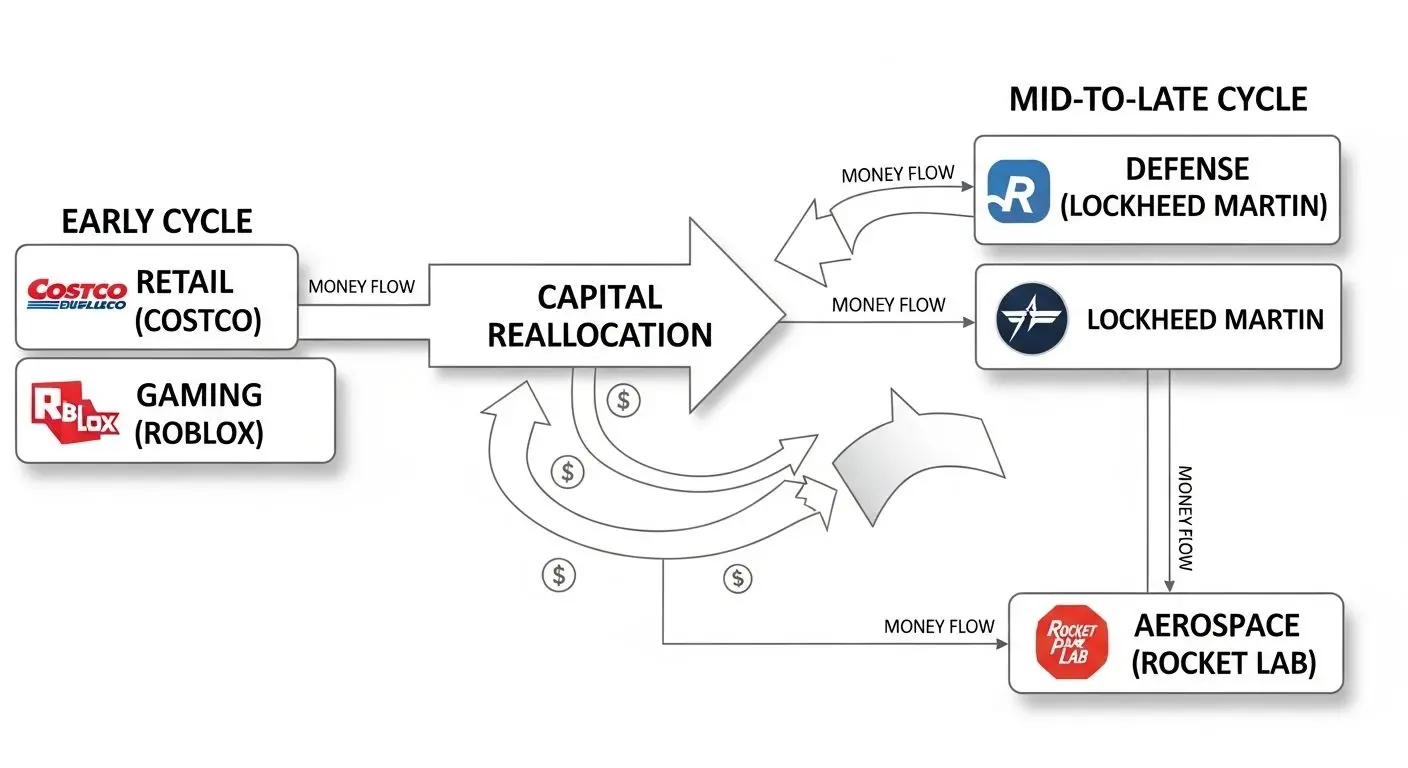

국민연금의 세 번째 투자 원칙은 철저한 기회비용 관리와 섹터 로테이션입니다. 이번 13F 보고서에서 매도 상위 1,2위는 코스트코와 로블록스였습니다. 미국 소비제의 상징인 코스트코와 수익성 증명에 실패한 성장주 로블록스를 정리한 것은 경기 둔화 리스크를 회피하고 수익 창출 능력이 떨어진 기업을 포트폴리오에서 배제하겠다는 명확한 신호입니다. AI 경쟁력을 잃은 인텔 같은 종목도 비중을 축소했습니다. 성장 스토리가 깨진 종목을 보유하는 것은 엔비디아나 구글 같은 우량주로 얻을 수 있는 수익을 갉아먹는 기회비용이라는 판단이었습니다. 확보한 현금은 방산주 로키드 마틴과 우주항공주 로켓내비로 재배치되었습니다. 이는 민간 소비 위주의 자금을 정부 지출이 확대되는 방산·우주 산업으로 전환한 전략적 움직임입니다.

국민연금 전략의 한계와 개인 투자자 시사점

국민연금의 투자 전략이 완벽한 모델일까요? 개인 투자자가 그대로 따라하면 동일한 수익을 낼 수 있을까요? 절대 그렇지 않습니다. 국민연금은 수십 년의 시간을 보고 투자하는 초장기 자금입니다. 반면 개인 투자자는 당장의 생활비나 교육비 등 현금 흐름 필요에 직면해 있습니다. 또한 국민연금처럼 1,350억 달러를 분산 투자하려면 막대한 자본이 필요하며, 환율 변동 리스크를 버틸 수 있는 체력도 달라집니다. 국민연금의 전략에서 배울 점은 ‘확률이 높은 곳에 오래 머무른다’는 단순하지만 강력한 원칙입니다. 지금 돈을 버는 1등 기업에 투자하고, 앞으로 돈이 몰릴 구조에 재빨리 올라타며, 수익이 멈춘 순간 미련 없이 정리하는 태도는 모든 투자자에게 적용 가능한 교훈입니다.

결론: 확률 높은 투자에 집중하는 지혜

국민연금의 43조원 수익 비밀은 복잡한 금융공식이나 초월적인 예측 능력에 있는 것이 아닙니다. 오히려 ‘확률이 높은 투자에 집중하고 오래 머무른다’는 기본적이지만 실행하기 어려운 원칙에 있습니다. M7 대장주 중심 투자, 독점 플랫폼 선호, 기회비용 관리와 섹터 로테이션은 모두 이 원칙을 구현한 전술들입니다. 개인 투자자로서는 국민연금의 전략을 맹목적으로 따라하기보다는 자신의 재정 상황, 투자 기간, 위험 감수성을 고려해 적절히 적용하는 지혜가 필요합니다. 가장 중요한 것은 단기 시세 변동에 휘둘리지 않고, 장기적 관점에서 실적과 성장성이 입증된 우량 기업에 투자하는 것입니다. 국민연금의 성공 사례는 이러한 기본 원칙의 힘을 다시 한번 확인시켜 주는 좋은 사례입니다.