역대 최고가 속에서 찾아야 할 투자 기준점

2025년 2월 19일, 삼성전자는 종가 기준 사상 처음으로 19만 원을 돌파했습니다. 같은 날 SK하이닉스도 89만 4천 원에 마감하며 역대 최고점 근처에서 거래되고 있습니다. 코스피 지수마저 5,600선을 넘어서는 역사적인 시장 상황에서 많은 투자자들은 ‘지금 사야 할까, 말아야 할까?’라는 고민에 빠져 있습니다. 단순히 주가 숫자에 매몰되기보다, 왜 기관들이 이 가격에서도 상승 여력이 있다고 보는지 그 구조적인 이유를 이해하는 것이 중요합니다. 메모리 반도체 산업의 근본적인 변화를 파악하지 못한다면, 우리는 단순한 추세 추종에 그칠 위험이 있습니다.

AI 시대, 메모리 산업의 패러다임 전환

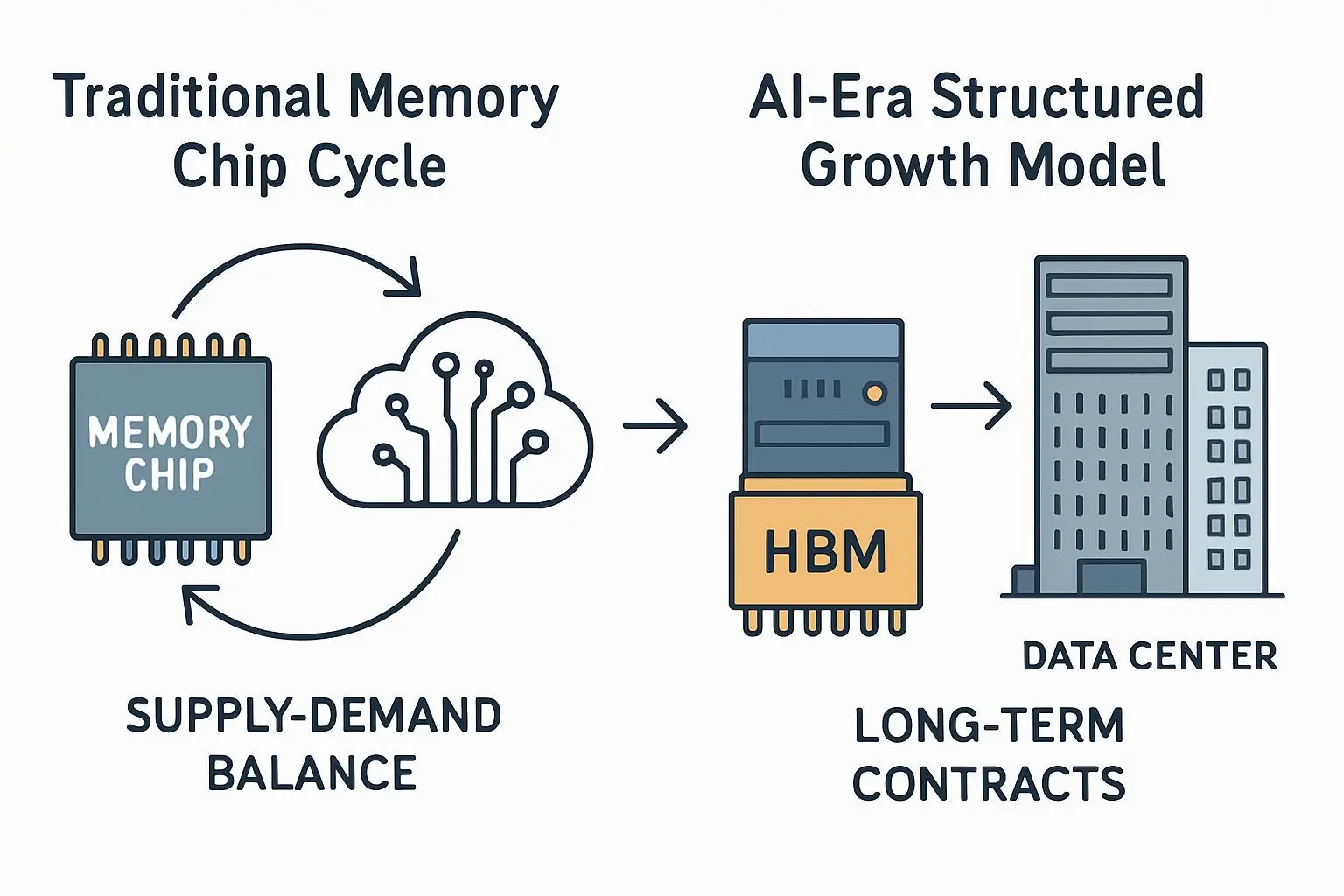

가장 중요한 변화는 메모리 산업이 ‘선주문 후생산’ 구조로 변모하고 있다는 점입니다. 과거에는 범용 메모리를 대량 생산해 시장에 공급하다가 공급 과잉으로 가격이 폭락하는 ‘치킨 게임’을 반복했습니다. 그러나 AI 시대의 HBM(고대역폭 메모리)은 엔비디아 같은 고객이 먼저 장기 계약을 체결하고, 그에 맞춰 생산하는 구조로 전환되었습니다. WSTS 전망에 따르면 2026년 글로벌 반도체 시장은 9,750억 달러로 성장할 것으로 예상되며, 특히 메모리 시장은 30% 이상 성장해 전체 시장 성장률을 상회할 전망입니다. HBM 시장만 봐도 2025년 346억 달러에서 2026년 546억 달러로 58% 성장할 것으로 예측됩니다.

기관들의 공격적 전망과 목표주가 분석

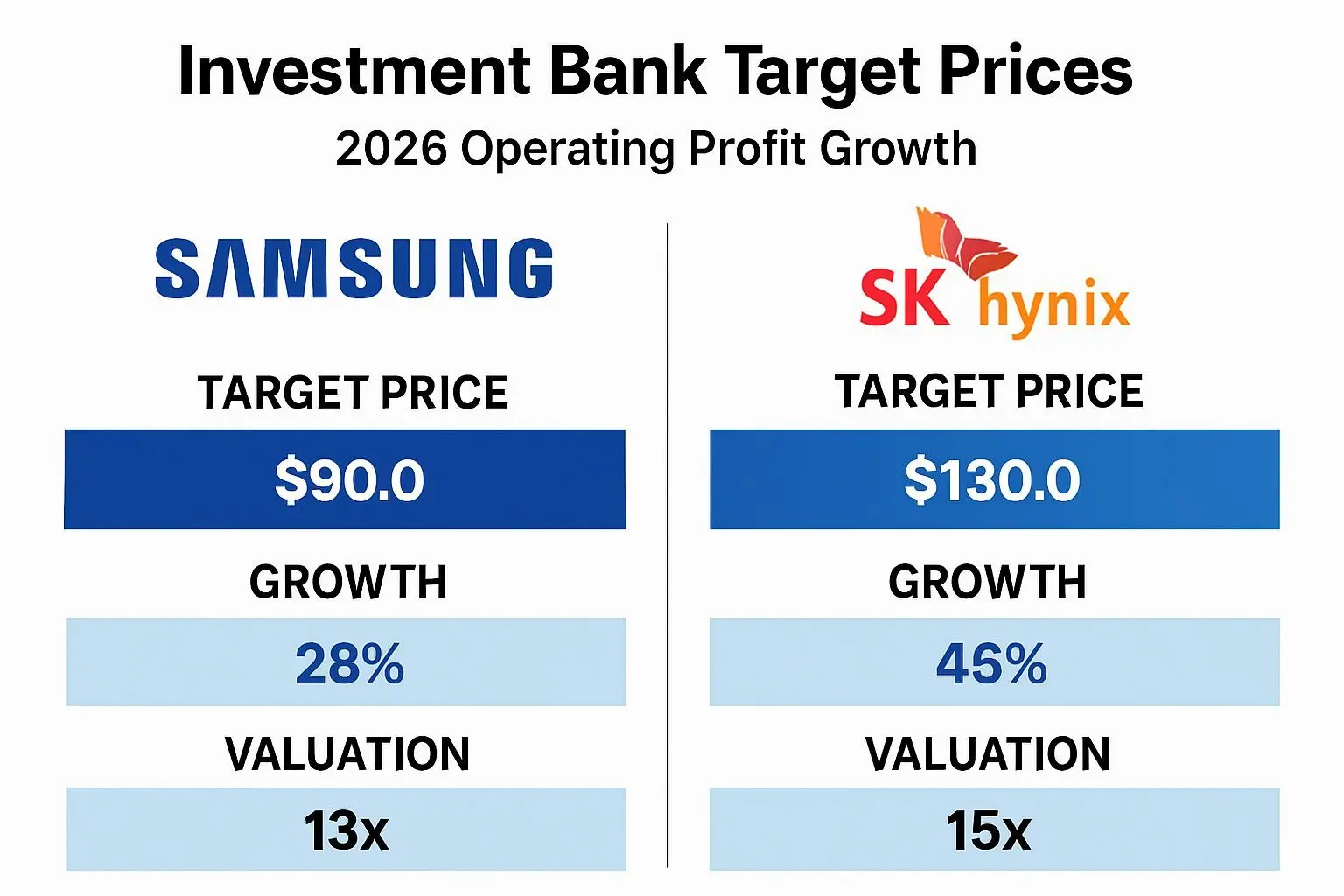

월가 주요 기관들의 전망은 매우 공격적입니다. 삼성전자의 경우 노무라가 29만 원, JP모건이 24만 원, 모건스탠리가 21만 원의 목표주가를 제시했습니다. SK하이닉스는 노무라가 156만 원, 시티그룹이 140만 원, 골드만삭스가 120만 원을 전망하고 있습니다. 이 같은 목표주가의 배경에는 2026년 실적에 대한 낙관적 전망이 자리잡고 있습니다. SK하이닉스의 경우 2026년 영업이익이 100조 원 초반에서 147조 원까지 전망되며, 삼성전자도 132조 원에서 155조 원 사이의 영업이익이 예상됩니다. 특히 주목할 점은 영업레버리지 효과로, 메모리 가격 상승이 제조원가 증가보다 훨씬 빠르게 이익으로 연결되는 구조입니다.

투자자 유형별 맞춤형 대응 전략

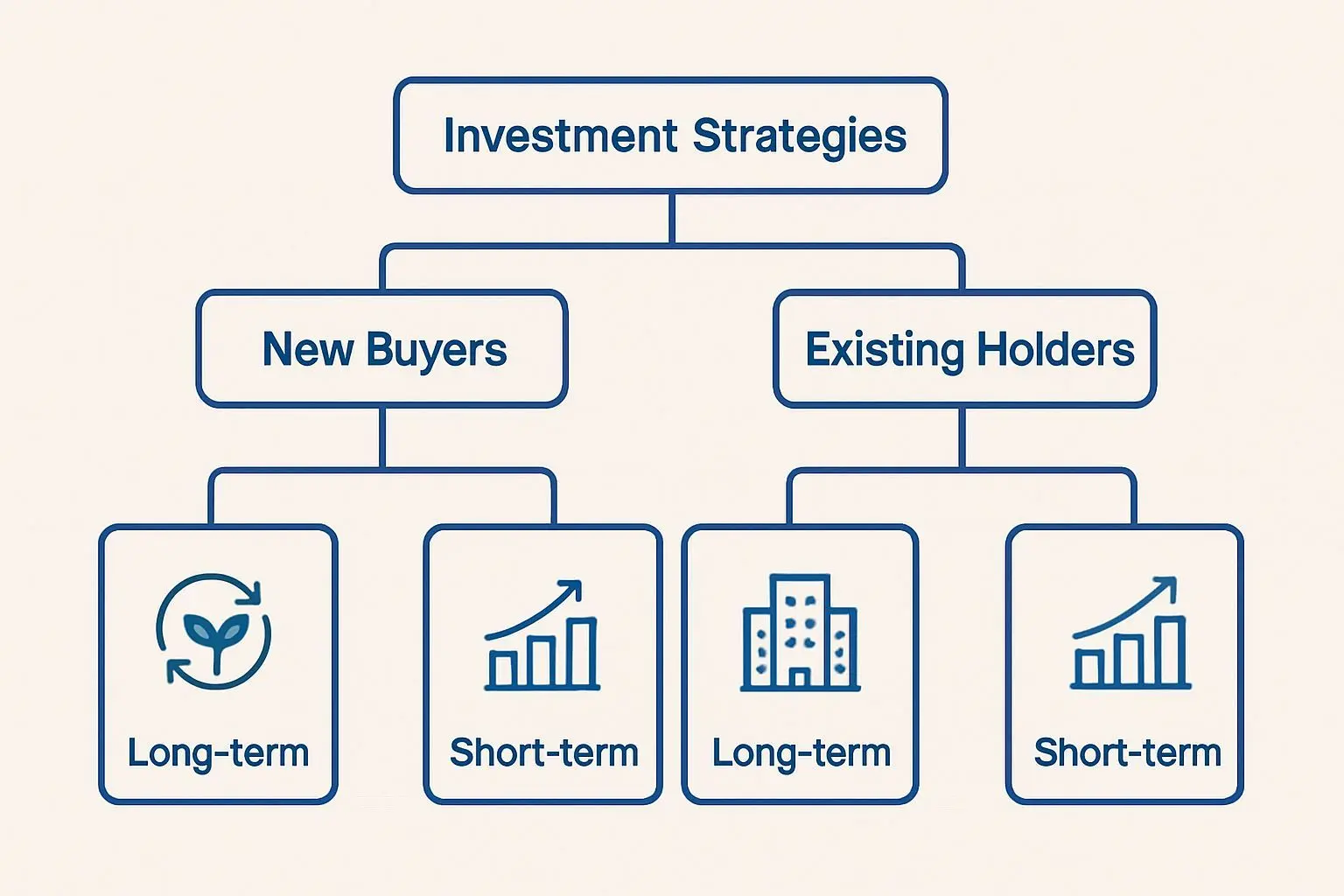

신규 매수자와 기존 보유자의 상황에 따라 전략이 완전히 달라져야 합니다. 신규 매수자의 경우, 먼저 삼성전자와 SK하이닉스를 ‘사이클 기업’으로 볼지 ‘구조적 성장 기업’으로 볼지 결정해야 합니다. 사이클 관점에서는 역대급 실적이 정점 신호로 해석되어 매수보다 대기하는 것이 현명할 수 있습니다. 반면 구조적 성장 관점에서는 AI 인프라 확산이 시작 단계라고 보아 분할 매수를 고려할 수 있습니다. 기존 보유자는 자신의 투자 포지션(장기 투자 vs 단기 트레이딩)에 따라 접근이 달라집니다. 장기 투자자라면 기업 본질 가치가 훼손되지 않았으므로 단기 변동성에 흔들리지 말아야 하며, 오히려 조정 시 추가 매수 기회로 활용할 수 있습니다. 단기 트레이더라면 신용잔고 역대 최대, 과열 징후 등을 고려해 부분 익절을 검토하는 것이 합리적일 수 있습니다.

주요 리스크 요인과 균형 있는 접근법

낙관적 전망에도 불구하고 주의해야 할 리스크 요인들이 존재합니다. 첫째, 2026년 이후 공급사들의 생산능력 확대로 가격 경쟁이 심화될 가능성입니다. 둘째, 마이크론 등 후발 공급자들의 추격과 중국 업체들의 성장입니다. 셋째, 미중 무역 갈등, 대만 리스크, 반도체 장비 수출 규제 등 지정학적 변수들입니다. 넷째, 역대 최대 수준의 신용잔고로 인한 반대매매 리스크입니다. 가장 중요한 투자 원칙은 ‘확신하지 말고 대응하라’는 것입니다. 투기보다는 투자 기준을 세우고, 그 기준에 따라 행동하는 것이 장기적 성공으로 이어집니다. 삼성전자와 SK하이닉스에 대한 최종 결정은 각 투자자의 위험 감내도, 투자 기간, 시장 관점에 따라 달라질 수밖에 없습니다.