AI 시대, 폭증하는 전력 수요와 원전의 부활

최근 AI 기술의 급부상과 함께 데이터 센터의 전력 수요가 기하급수적으로 증가하고 있습니다. 마치 블랙홀처럼 전기를 빨아들이는 AI 때문에 미국 최대 전력 시장 PJM의 전기 가격은 전년 대비 10배 폭등하는 등 전력난 경고등이 켜졌죠. 2030년까지 기존 발전소 40GW가 은퇴하는 동시에 데이터 센터는 30GW를 새로 요구하는 상황. 즉, AI를 돌릴 컴퓨터는 있는데 꽂을 콘센트가 없는 절박한 현실이 도래했습니다. 이러한 절박함 속에서 차세대 원전, 특히 소형모듈원자로(SMR)가 유력한 해답으로 떠오르고 있습니다.

메타의 선택, 오클로(Oklo)는 정말 차세대 원전의 대장주인가?

이러한 흐름 속에서 메타가 매출이 전무한 오클로(Oklo)와 1.2GW 규모의 원전 계약을 체결했다는 소식은 시장에 큰 반향을 일으켰습니다. 이는 서울시 전체 가정이 쓰는 전력의 절반에 해당하는 엄청난 규모죠. 이 소식에 오클로의 주가는 작년 한 해에만 238% 폭등하며 시가총액 105억 달러를 기록, 차세대 원전 테마의 대장주로 급부상하는 듯 보였습니다. 특히 올해 1월 메타의 6.6GW 원전 계약에 오클로의 이름이 당당히 올랐을 때, 많은 투자자들은 오클로를 확실한 수혜주로 확신했습니다. 하지만 과연 오클로는 우리가 꿈꾸는 차세대 원전의 완벽한 대안일까요?

메타 계약 속 숨겨진 진실: 배팅인가, 보험인가?

메타의 6.6GW 계약을 면밀히 살펴보면 흥미로운 사실을 발견할 수 있습니다. 전체의 40%인 2.6GW는 비스트라(Vistra)의 기존 원전에서 공급되며, 이는 2026년 말부터 즉시 전력이 들어오는 20년 장기 계약입니다. 반면 테라파워(TerraPower)의 2.8GW는 2032년, 오클로의 1.2GW는 빨라야 2030년에 전력 공급이 가능할 것으로 예상됩니다. 풀스케일 가동은 2034년 이후로 미뤄지고요. 이는 메타가 확정된 전력은 기존 원전에 걸고, 오클로에게는 실패해도 감당 가능한 “보험” 성격의 투자를 했다는 것을 시사합니다. 즉, 오클로에 대한 메타의 접근은 막대한 “배팅”이라기보다는 미래 기술에 대한 “헤징”에 가깝다는 의미죠.

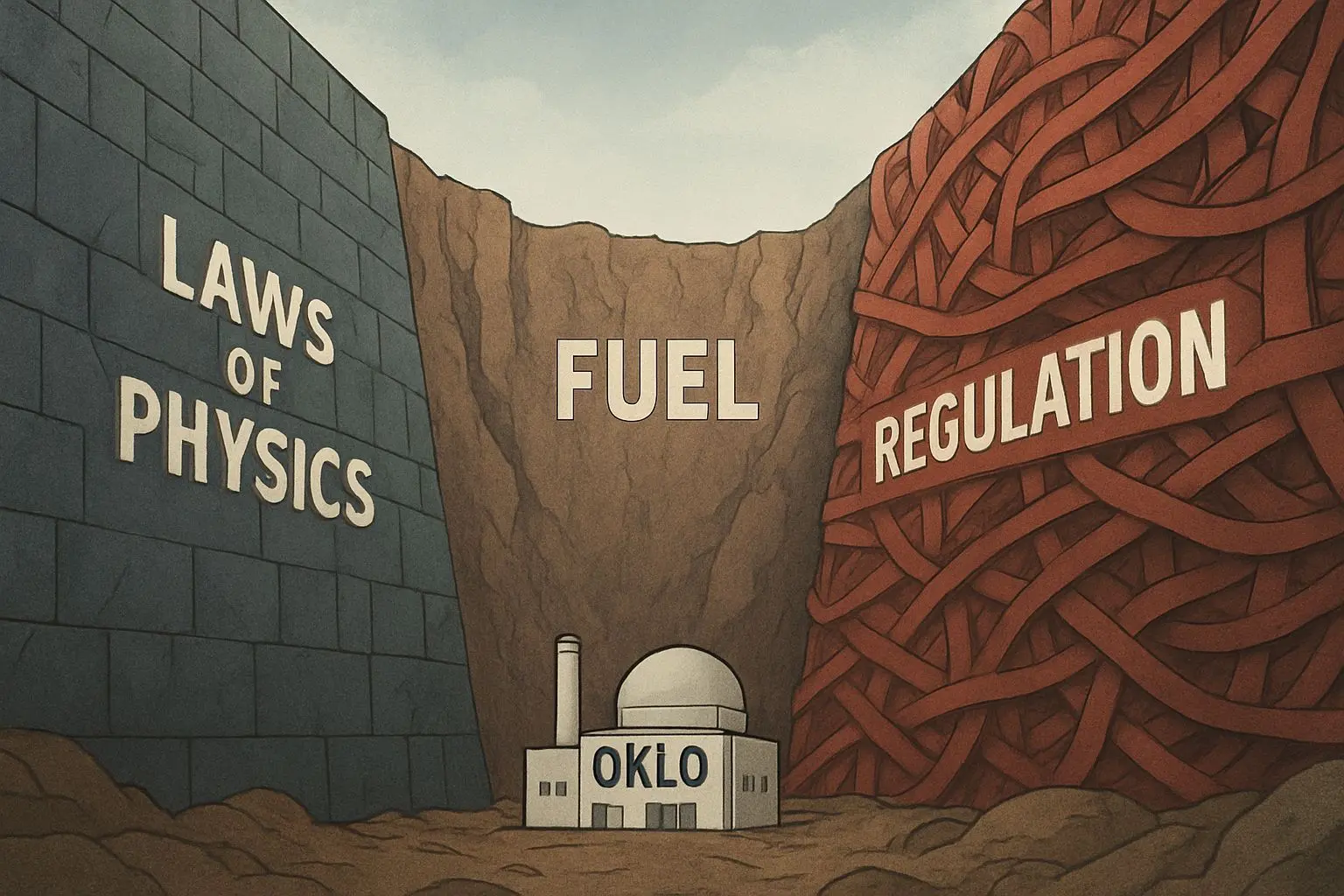

오클로가 넘어야 할 죽음의 계곡: 물리, 연료, 규제

오클로가 진정한 차세대 원전으로 자리매김하기 위해서는 세 가지 거대한 장벽, 이른바 “죽음의 계곡”을 넘어서야 합니다. 첫째, **물리 법칙의 벽**입니다. SMR의 핵심은 작아서 안전하다는 것이지만, 크기를 키울수록 열을 만드는 연료 부피는 8배 늘고 열을 빼는 표면적은 4배만 늘어나는 ‘스퀘어 큐브 로우’가 발목을 잡습니다. 오클로가 실증한 것은 15\~75MW급으로 메타 캠퍼스에 필요한 1.2GW급과는 간극이 너무 큽니다. 둘째, **연료 공급의 벽**입니다. 오클로 원자로에 필요한 고순도 특수 연료(HAALEU)는 사실상 러시아만이 대량 생산 가능하며, 미국은 러시아 우라늄 수입을 금지했습니다. 서방의 유일 생산자 센트러스는 아직 1톤도 만들지 못하고 있으며, 본격 생산까지는 수년이 더 필요합니다. 셋째, **규제의 벽**입니다. DOE의 파일럿 선정으로 규제가 풀린 듯 보이지만, 상업 원자로는 별개 기관인 NRC의 엄격한 라이센스가 필요하며, 이는 우회로가 아닌 단지 가속 페달일 뿐입니다. 이 세 가지가 동시에 해결되어야 오클로는 생존할 수 있습니다.

오클로의 진짜 게임: 핵연료 재활용 플랫폼 사업?

하지만 시장이 간과하고 있는 오클로의 또 다른 면모가 있습니다. 오클로는 단순히 원자로만 만들고 있는 것이 아닙니다. 작년 9월 테네시에 16.8억 달러 규모의 핵연료 재활용 시설을 발표했고, 프랑스 뉴클레오와 20억 달러 파트너십을 맺었습니다. 미국에 반세기째 처리 못한 사용후 핵연료 94,000톤이 쌓여 있는데, 이를 민간에서 재처리하겠다는 회사는 사실상 오클로뿐입니다. 이는 오클로의 진짜 게임이 원자로 판매를 넘어 핵연료 공급망 전체를 장악하는 플랫폼 사업일 수 있다는 가능성을 시사합니다. ‘금강을 찾기 전에 곡괭이 가게를 먼저 여는 전략’처럼, 핵폐기물 문제 해결이라는 정치적 카드를 통해 장기적인 사업 기반을 다지려는 것일 수 있습니다.

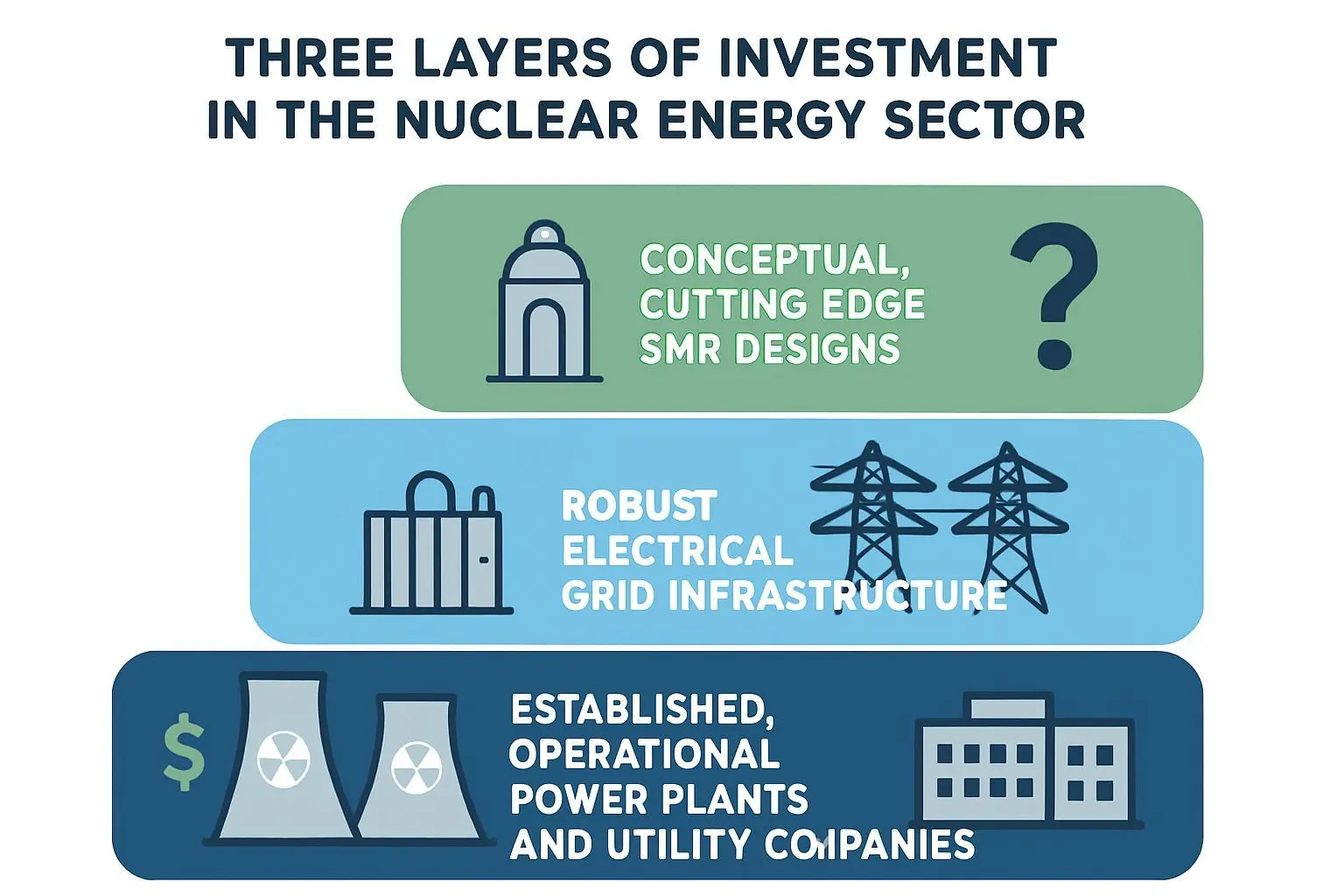

현명한 원전 투자 전략: ‘시간 축’을 이해하라

오클로와 같은 차세대 원전은 분명 매력적이지만, 리스크가 높은 ‘로또’에 가깝습니다. 그렇다면 같은 원전 테마 안에서 당장 확정된 돈이 흐르는 곳은 어디일까요? 원전 투자는 크게 세 가지 시간 축으로 나눌 수 있습니다. 첫째, **지금 당장 현금이 흐르는 기존 유틸리티 기업** (예: 비스트라, 컨스텔레이션)입니다. 이들은 이미 가동 중이며 메타와의 장기 계약처럼 안정적인 현금 흐름을 확보하고 있습니다. 둘째, **전력 인프라 관련 기업** (변압기, 고압 전선, 그리드 확충)입니다. 어떤 발전원이 성공하든 전기를 전달하는 물리적 인프라는 필수불가결하며, 현재 심각한 병목 현상이 발생하고 있습니다. 셋째, 오클로와 같은 **차세대 원전 기업**입니다. 이들은 높은 잠재력만큼 불확실성도 큽니다. 오클로의 현재 시총은 NRC 인증을 받은 뉴스케일의 2.5배에 달하며, 모닝스타 적정 가치 56달러를 크게 상회하는 68달러에 거래되고 있습니다.

내부자 매도, 무엇을 말해주는가?

프롤로그에서 던진 질문에 대한 답은 오클로의 내부자 매도에서 힌트를 얻을 수 있습니다. 메타와의 계약 직후 CEO를 포함한 내부자들이 300만 주, CEO 혼자 1억 2천만 달러 규모의 지분을 쏟아냈습니다. 비록 사전에 짜 놓은 자동 매도 계획이라 해도, 그 규모 자체가 시사하는 바가 큽니다. 내부자가 주식을 파는 이유는 다양하지만, 사는 이유는 단 하나, ‘오를 것이라는 믿음’ 때문입니다. 현재 오클로의 내부자들은 사고 있지 않으며, 대규모로 팔고 있다는 사실은 현재 가격이 정당화되기 어렵다는 메시지를 던지고 있습니다. 차세대 원전 테마는 분명 구조적이고 미래 지향적입니다. 하지만 ‘테마가 진짜’라는 것과 ‘지금 이 가격에 사도 된다’는 것은 완전히 다른 질문입니다. 투자에 앞서 물리적 스케일업, 규제 통과, 핵연료 확보, 고객 계약 이행이라는 네 가지 리스크를 냉철하게 분석하고, DOE 임계 달성 결과, HAALEU 생산량, 기존 유틸리티의 장기 계약 가격 등 세 가지 핵심 센서를 통해 시장의 변화를 면밀히 주시해야 합니다. 가장 흔하고 비싼 실수는 꿈의 크기에 매혹되어 확실한 것을 무시하는 것입니다.