평온한 호수처럼 보이지만, 그 아래는 소용돌이

2025년, S&P 500 지수는 6,800포인트를 넘나들며 4년 연속 랠리를 이어가고 있습니다. 우리의 연금 계좌 숫자가 조용히 불어나는 모습은 마치 평온한 호수처럼 느껴집니다. 골드만삭스는 2026년 7,600포인트까지의 상승을 전망하며 낙관론이 가득합니다. 하지만 이 평온함은 착시현상에 불과합니다. 지수라는 커튼 뒤에서는 역사적인 규모의 ‘내부 롤러코스터’가 요동치고 있습니다. 상위 10개 기업이 지수의 35% 이상을 차지하는 극심한 집중 현상이 만들어낸 조용한 지진입니다. 오늘은 이 겉과 속이 다른 시장의 진짜 얼굴을 파헤쳐 보겠습니다.

메그니피센트 7의 등장과 시장의 ‘쏠림’ 현상

이 모든 이야기의 시작은 2022년 10월로 거슬러 올라갑니다. 인플레이션 공포로 S&P 500이 3,500포인트 대로 곤두박질쳤을 때, ‘메그니피센트 7’이라 불리는 테크 거인들이 등장해 시장을 구원했습니다. JP모건 리서치에 따르면, 이 7개 종목(엔비디아, 마이크로소프트, 애플, 알파벳, 아마존, 메타, 테슬라)이 2023년 S&P 500 전체 상승분의 무려 63%를 만들어냈습니다. 이들이 없었다면 S&P 500의 기업 이익(EPS)은 마이너스였을 것이라는 분석이 나올 정도였죠. 문제는 이 ‘구원’이 심각한 부작용을 낳았다는 점입니다. 나머지 493개 종목의 평균 수익률은 9.4%에 그쳤고, 이는 동등가중 지수(각 주식을 동일 비중으로 측정)의 수익률과 비슷한 수준이었습니다. 월가 보고서는 이 집중도가 2000년 닷컴 버블 이후 최고 수준이라고 지적했습니다. 시장은 점점 소수 강자에 의해 끌려가기 시작한 겁니다.

2024-2025년: AI 열풍과 심화된 내부 난맥상

2024년, AI(인공지능) 열풍이 본격화되며 이 불균형은 극단으로 치달았습니다. 엔비디아의 AI 칩 수요 폭발, 마이크로소프트 애저 클라우드의 AI 매출 급증 소식에 상위주는 폭등했고, S&P 500 지수는 5,600포인트를 돌파했습니다. 그러나 표면 아래에서는 다른 일이 벌어지고 있었습니다. LPL 파이낸셜에 따르면, 많은 S&P 500 구성주가 50일 이동평균선 아래로 추락했습니다. 2024년 8월 글로벌 증시 폭락 시에도 상위주 덕분에 S&P 500은 -1.8%로 비교적 버텼지만, 테크를 제외한 섹터들은 더 큰 타격을 입었습니다. 2025년에는 트럼프 행정부의 중국산 반도체 관세 정책이 발표되며 엔비디아 주가는 공급망 우려로 하루 10% 이상 폭락하는 등 극심한 변동성을 보였습니다. 지수 전체는 연초 대비 16% 상승했지만, 밸런스에 따르면 ‘메그7’이 그 상승분의 42%를 견인했습니다. 시장은 완전히 ‘빅 테크’와 ‘나머지’로 양극화된 것이죠.

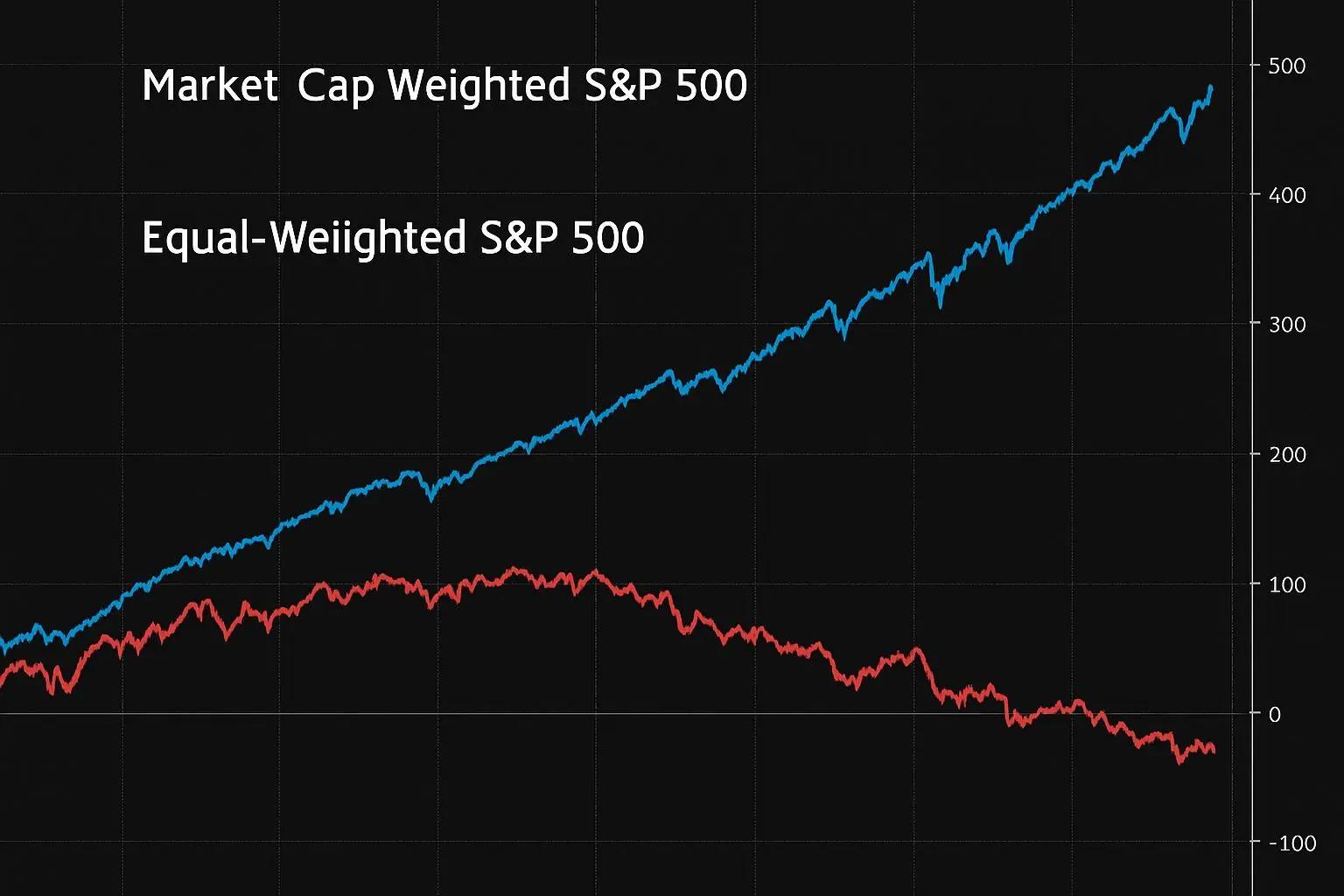

숫자로 보는 충격: 동등가중 지수 vs 시가총액가중 지수

이 내부 격차를 가장 잘 보여주는 지표는 ‘동등가중 S&P 500 지수’입니다. 모든 종목을 동일한 비중(0.2%)으로 계산하는 이 지수는, ‘시가총액가중’ 방식(큰 회사일수록 영향력 큼)을 쓰는 일반 S&P 500과 수익률에서 큰 차이를 보입니다. 2025년 현재, 일반 S&P 500은 연초 대비 16% 상승한 반면, 동등가중 지수는 -1.9%로 오히려 하락했습니다. 이는 상위 몇 개 주식의 강세가 지수 전체의 평온한 모습을 만들었지만, 대다수의 주식은 사실 고전하고 있음을 의미합니다. CNBC는 “S&P 500의 평온한 성과가 올해 주식 시장의 역사적인 난맥상을 가리고 있다”고 보도했습니다. 핵심 문제는 S&P 500의 구조 자체에 있습니다. 엔비디아가 1% 오르면 지수에 20포인트 이상 기여하지만, 중소형주는 10%가 오르더라도 지수 기여도는 1포인트 미만입니다. 이 구조적 한계가 바로 ‘겉과 속이 다른’ 시장을 만드는 원동력입니다.

투자자를 위한 현명한 대응 전략 3가지

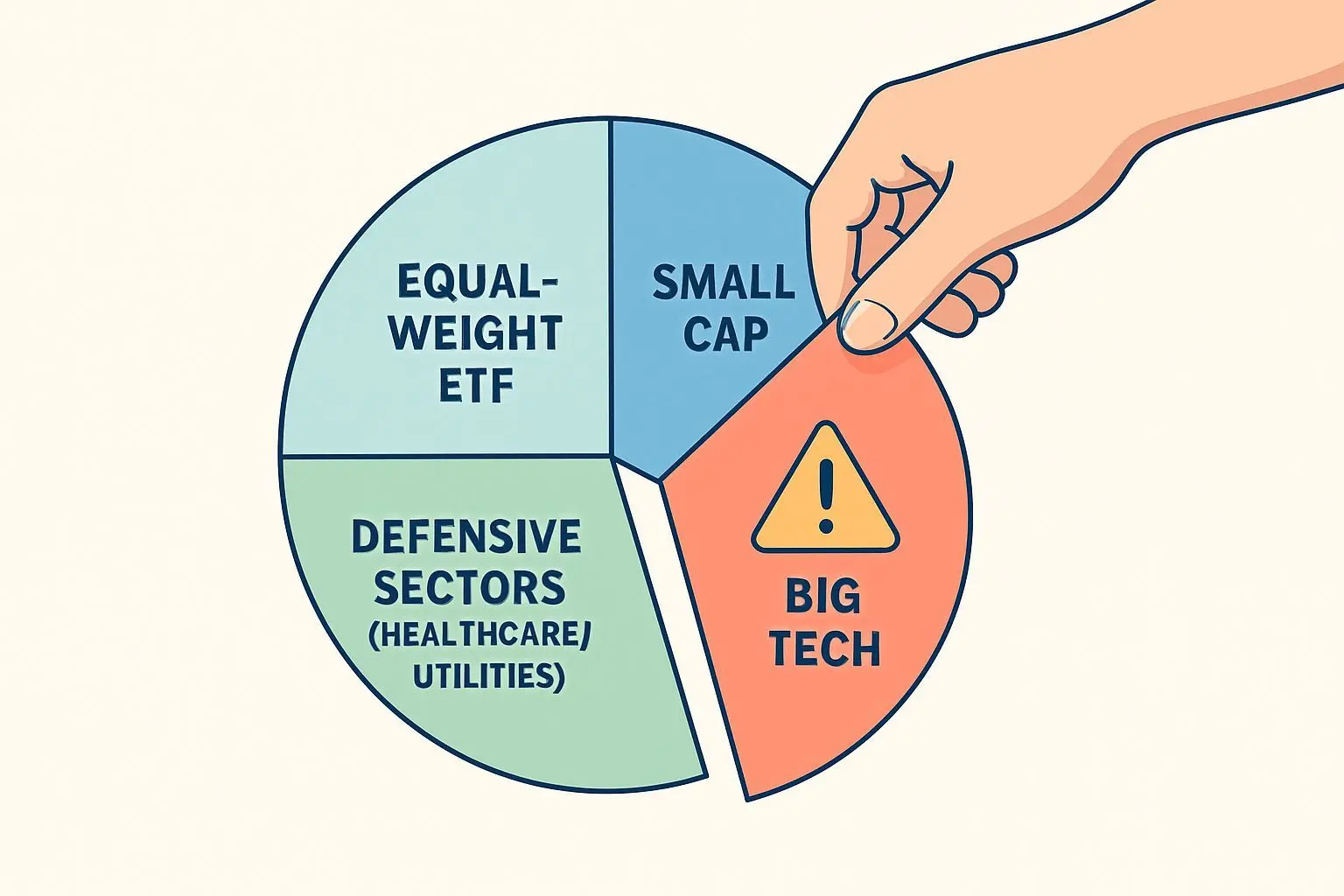

이러한 시장 환경에서 수동적으로 지켜보기만 할 수는 없습니다. 내 포트폴리오를 지키기 위해 취할 수 있는 전략적인 행동이 있습니다. 1. **’S&P 500 = 테크주’라는 공식에서 벗어나기**: 지수의 과도한 집중도를 피하려면 동등가중 ETF(예: RSP)를 포트폴리오 일부에 포함하는 것을 고려하세요. 이는 소수 종목에 대한 리스크를 분산시킵니다. 2. **섹터 로테이션에 대비한 다각화**: 골드만삭스는 소형주와 산업주로의 자금 이동을 전망합니다. 최근 소형주의 반등은 그 신호일 수 있습니다. 헬스케어, 유틸리티 등 변동성이 상대적으로 낮은 방어적 섹터에도 일부 자금을 배분하세요. 3. **변동성 관리가 핵심**: 엔비디아 같은 메그주는 하루 변동폭이 10%가 넘기도 합니다. 이런 고변동성 자산에 대한 비중을 적정 수준으로 제한하고, 손절매 규칙을 미리 정하는 등 리스크 관리에 보다 신경 써야 합니다.

앞으로의 전망: 쏠림에서 확산으로의 전환 가능성

과연 이 롤러코스터는 언제 끝날까요? 월가 컨센서스는 현재의 극심한 집중(상위 10개 비중 35%)이 역사적으로 조정의 전조였다고 지적합니다. 그러나 이번 사이클은 AI라는 탄탄한 성장 동력이 있다는 점이 다릅니다. JP모건과 RBC는 이 ‘소수 종목 쏠림 국면’이 끝나고 상승 동력이 시장 전반으로 확산되는 ‘상승 종목 확산 국면’으로 전환될 것을 예상합니다. 이미 동등가중 지수가 가중 지수를 앞서기 시작한 움직임이 그 조짐입니다. 승부처는 AI 투자의 실질적인 수익화입니다. 엔비디아 의존도가 줄어드는 대신, 알파벳과 아마존의 자체 칩 개발이 본궤도에 오르면, 반도체 장비나 클라우드 서비스 등 다양한 ‘AI 수혜주’들이 새로운 주역으로 떠오를 것입니다. 연준의 금리 정책과 정책 불확실성은 변동성을 부추길 수 있지만, 장기적인 관점에서 시장의 건강한 확산을 기대해 볼 수 있는 이유입니다. 지금이야말로 포트폴리오 점검과 전략적 재정비의 시간입니다.