✅ 절세 계좌, 왜 중요한가?

절세 계좌는 단순한 투자 계좌가 아니라 정부가 제공하는 합법적 세금 절약 도구입니다. 🎯 같은 금액을 투자해도 절세 계좌를 활용한 사람은 세금을 훨씬 적게 내면서 자산을 더 빠르게 불릴 수 있습니다. 실제로 5년 후 자산 격차가 250만 원 이상 날 수 있는 이유는 바로 이 세금 차이에서 비롯됩니다.

💡 ISA: 개인 종합자산관리 계좌의 비밀

ISA는 주식, 예금, 펀드 등을 한 계좌에서 관리할 수 있는 절세 통합 지갑입니다. 📊 가장 큰 장점은 비과세 혜택으로, 일반형은 최대 500만 원, 서민형은 1,000만 원까지 수익에 대해 세금을 영원히 면제받습니다. 2026년 현재 ISA 혜택이 대폭 확대되어 연간 납입 한도가 4,000만 원으로 상향되었습니다.

📈 연금 저축: 세액 공제로 확정 수익 얻기

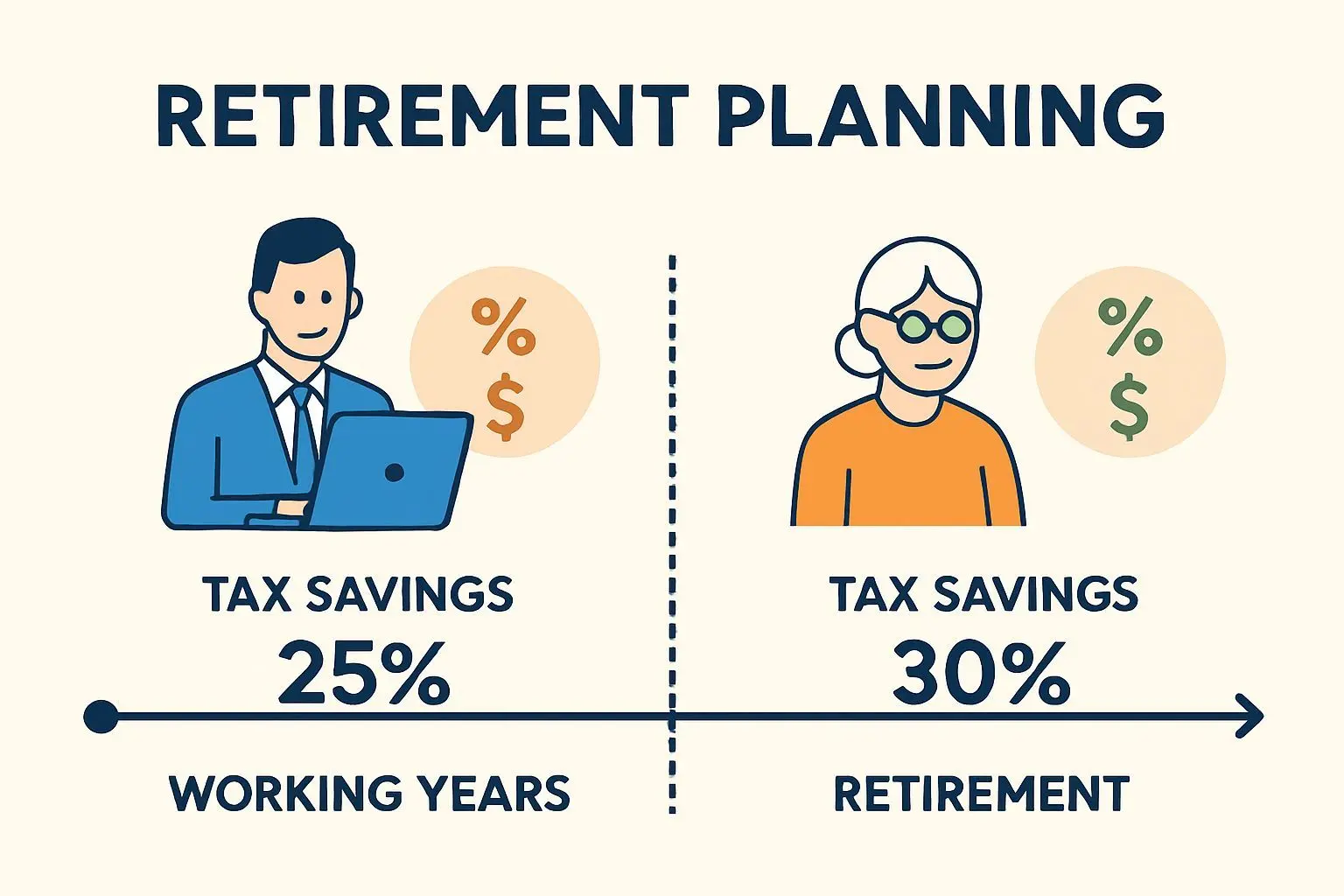

연금 저축은 매년 세금 환급을 받을 수 있는 가장 실용적인 절세 도구입니다. 💸 연 400만 원을 납입하면 최대 16.5%의 세액 공제를 받아 66만 원을 환급받을 수 있습니다. 이는 연 16.5%의 확정 수익과 같으며, 장기 투자형 상품을 선택하면 자산 성장 효과까지 더할 수 있습니다.

💰 IRP: 퇴직 이후 절세 효과 극대화

IRP는 퇴직금 관리와 추가 납입이 가능한 개인형 퇴직 연금 계좌입니다. 🏦 연금 저축과 합산해 연간 최대 900만 원까지 세액 공제를 받을 수 있어 절세 효과가 더욱 큽니다. 퇴직 후 연금으로 수령할 때는 현역 시절보다 낮은 세율을 적용받아 추가 절세가 가능합니다.

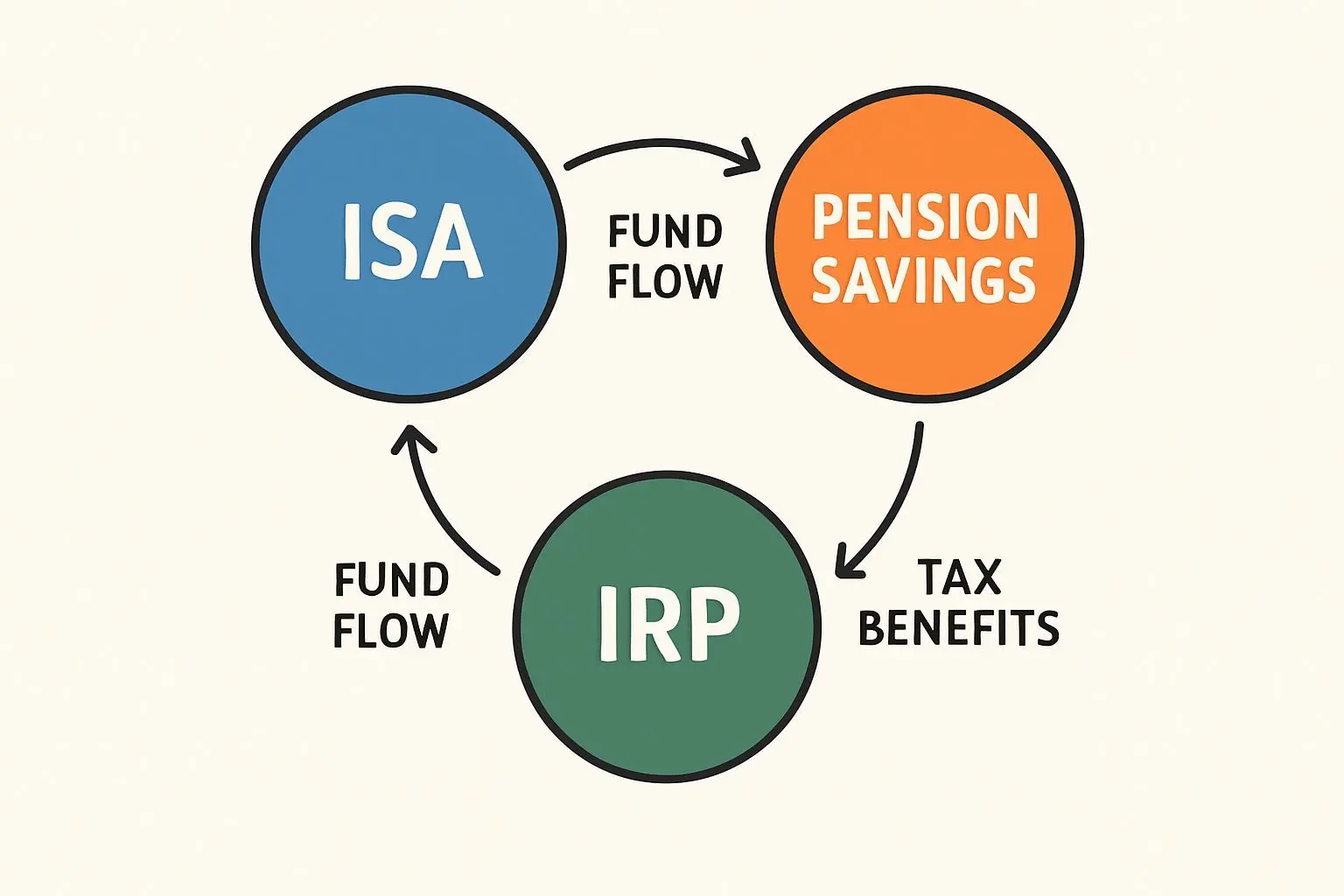

🔍 3단계 분리 전략으로 유기적 운용

전문가들이 추천하는 실용적인 전략은 세 계좌를 역할에 따라 분리하는 것입니다. 🎯 1단계: ISA로 실전 운용과 단기 유동성 확보 2단계: 연금 저축으로 세액 공제 확보와 장기 성장 3단계: IRP로 퇴직 이후 노후 준비와 절세 극대화 이렇게 유기적으로 연계하면 소득 단계부터 은퇴 후까지 끊김없는 절세 그물망이 완성됩니다.

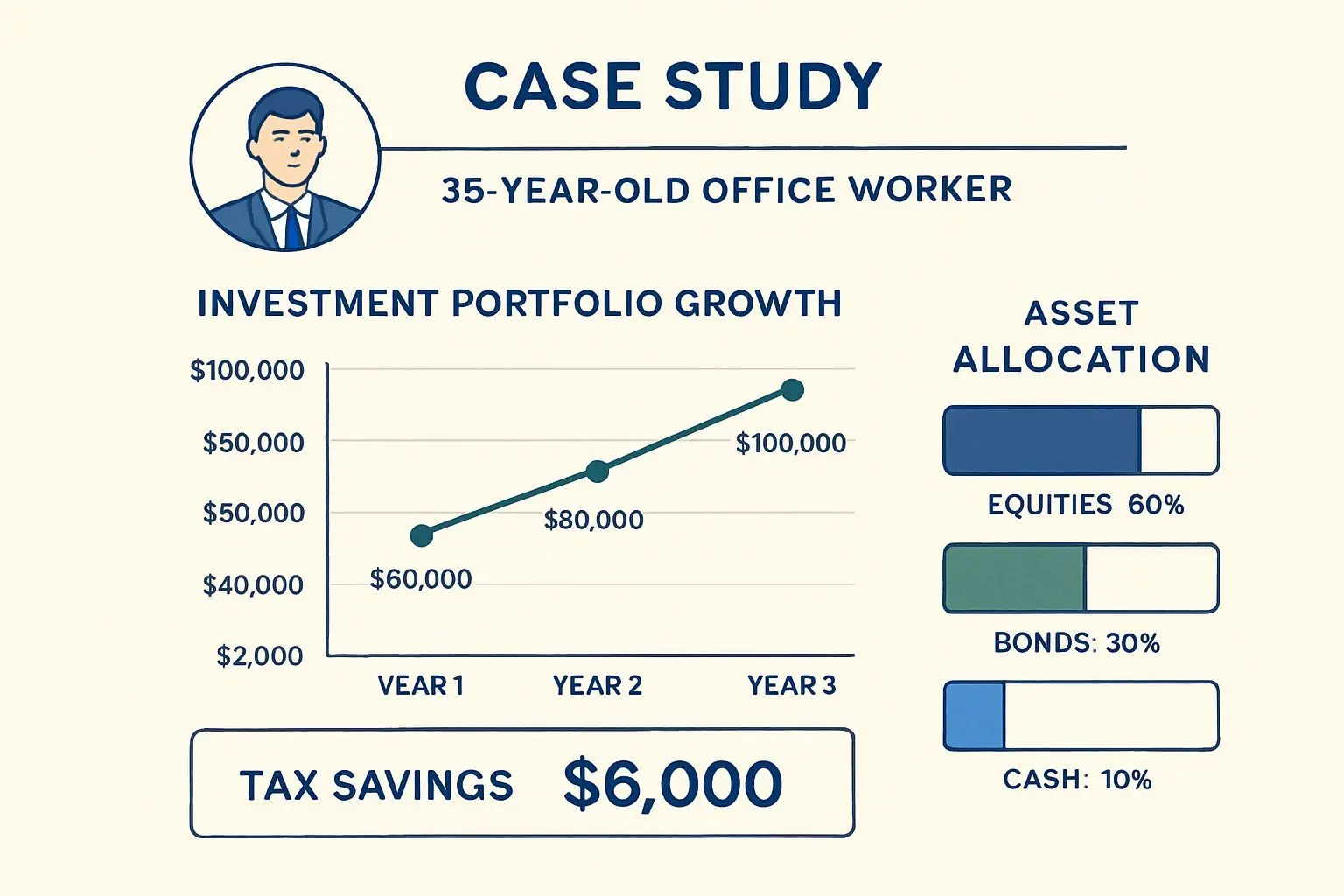

✨ 실제 사례: 김도현 씨의 절세 계좌 성과

35세 직장인 김도현 씨는 2023년 절세 계좌 3총사를 전부 활용했습니다. 📊 ISA에는 ETF 위주로 월 50만 원, 연금 저축에는 월 35만 원, IRP에는 연 200만 원을 납입했고, 1년 만에 실제 환급 세액은 98만 원에 달했습니다. 2026년 현재 그의 연금 저축과 IRP는 총자산의 35%를 차지하며 안정적인 장기 자산으로 자리잡았습니다.

📌 유의사항과 미래 전망: 정책 변화 대비하기

절세 계좌를 활용할 때는 몇 가지 주의점을 기억해야 합니다. ⚠️ ISA에 예금만 넣으면 절세 효과는 있지만 자산 성장폭이 작으므로 ETF 등으로 분산 투자하는 것이 중요합니다. 연금 저축을 중도 해지하면 16.5%의 세금이 부과되므로 장기 투자 관점에서 접근해야 합니다. 세제 정책은 정부 방침에 따라 변할 수 있으므로 매년 국세청 공지를 확인하는 습관이 필요합니다.