💡 2025년 국민 연금 개혁, 진짜 문제는 무엇일까요?

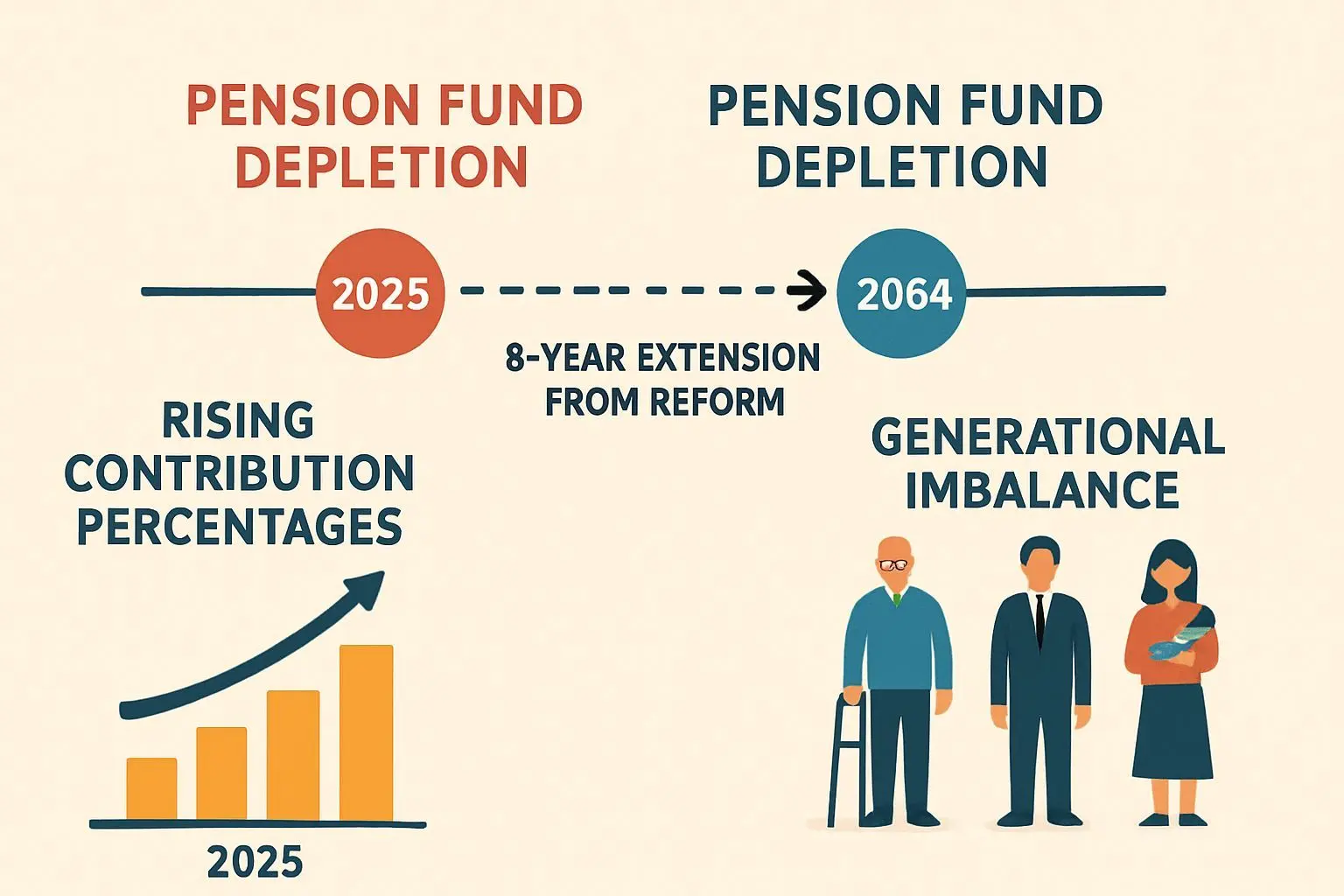

국민 연금 개혁은 2025년에 여야 합의로 통과되었지만, 그 내용을 자세히 들여다보면 기분이 묘해집니다. 📊 정부 재정 전망에 따르면 개혁 전 기준으로 국민연금 기금은 2055\~2056년에 바닥을 드러낼 것으로 예상됐는데, 이번 개혁으로 그 시점이 2064년으로 약 8년 늦춰졌습니다. 기금이 적자로 돌아서는 시점도 2041년에서 2048년으로 7년 미뤄졌지만, 그 방법은 월급에서 더 걷는 방식이었습니다. 🔄 2026년부터 보험료가 0.5%p 인상되어 9.5%가 되고, 이후 매년 0.5%p씩 올라 2033년에는 13%에 도달합니다. 소득 대체율이 소폭 올랐지만 보험료 인상폭에 비하면 체감할 만한 혜택이 돌아오지 않아, 이게 세금과 무엇이 다른지 의문이 듭니다. 💸 단지 나중에 돌려받는다는 명목만 있을 뿐, 낸 것보다 적게 돌아올 가능성이 커지고 있습니다.

✅ 국민 연금이 강제인 이유: 세대 간 계약의 이해

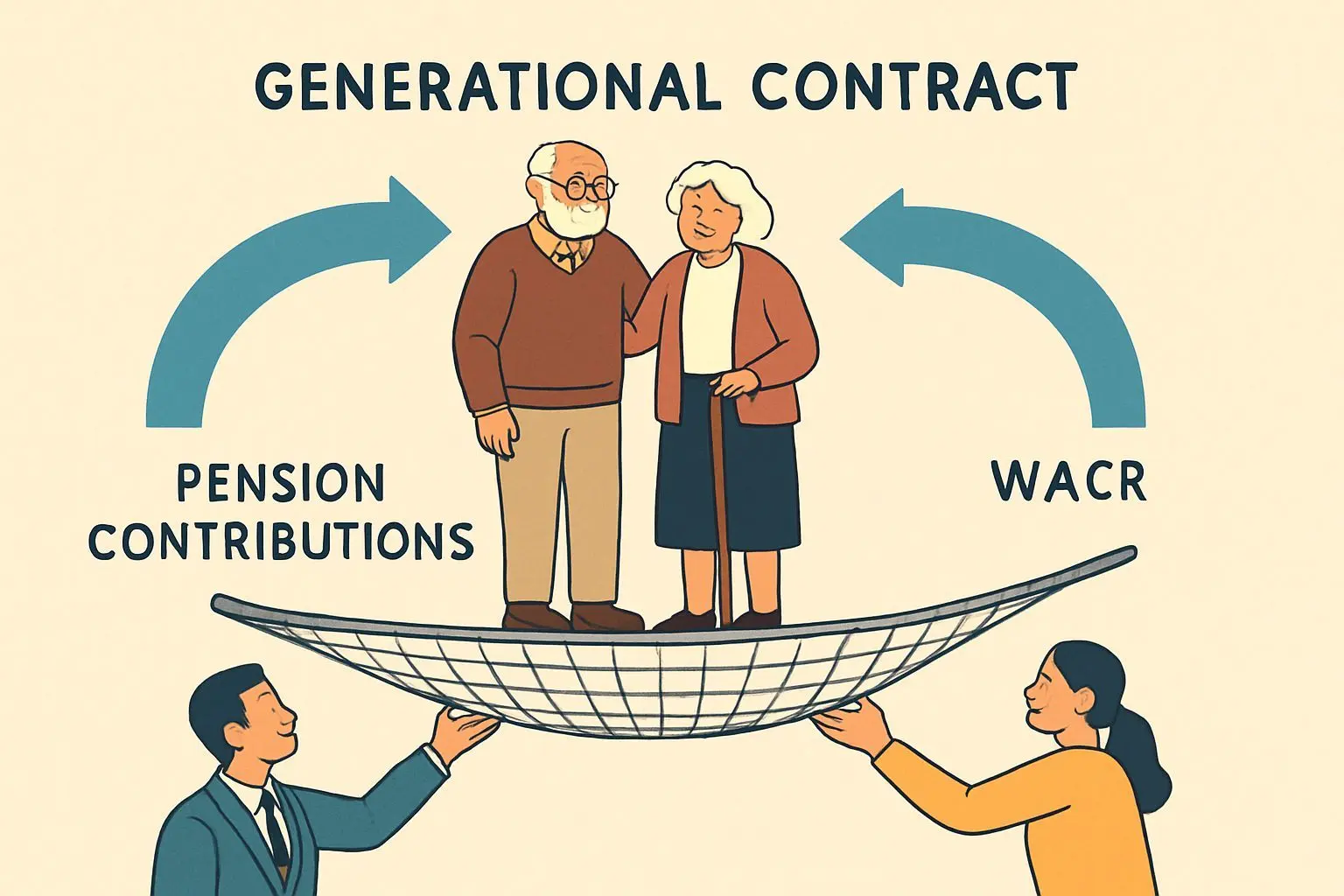

국민 연금이 강제로 부과되는 데는 명확한 이유가 있습니다. 🛡️ 사람들에게 노후 대비를 알아서 하라고 맡겨두면 대부분이 미루게 되기 때문인데, 당장 월세, 대출, 교육비 등 눈앞의 지출이 너무 많기 때문입니다. 국가가 강제로 거두어 두지 않으면, 노후에 돈이 없는 사람들을 결국 세금으로 뒷감당해야 하는 상황이 발생합니다. 🏛️ 이는 사회 전체에 더 큰 비용이 되므로, 아예 처음부터 강제로 모으는 시스템이 필요합니다. 국민 연금은 순수 저축과 달리 내가 낸 돈이 정확히 나에게만 돌아오는 구조가 아닙니다. 👥 지금 일하는 세대가 이미 은퇴한 세대를 부양하는 방식으로 운영되는 세대 간 계약이죠. 우리가 지금 부모 세대를 부양할 테니, 나중에 우리 자녀 세대도 우리를 부양해 달라는 묵시적 약속입니다.

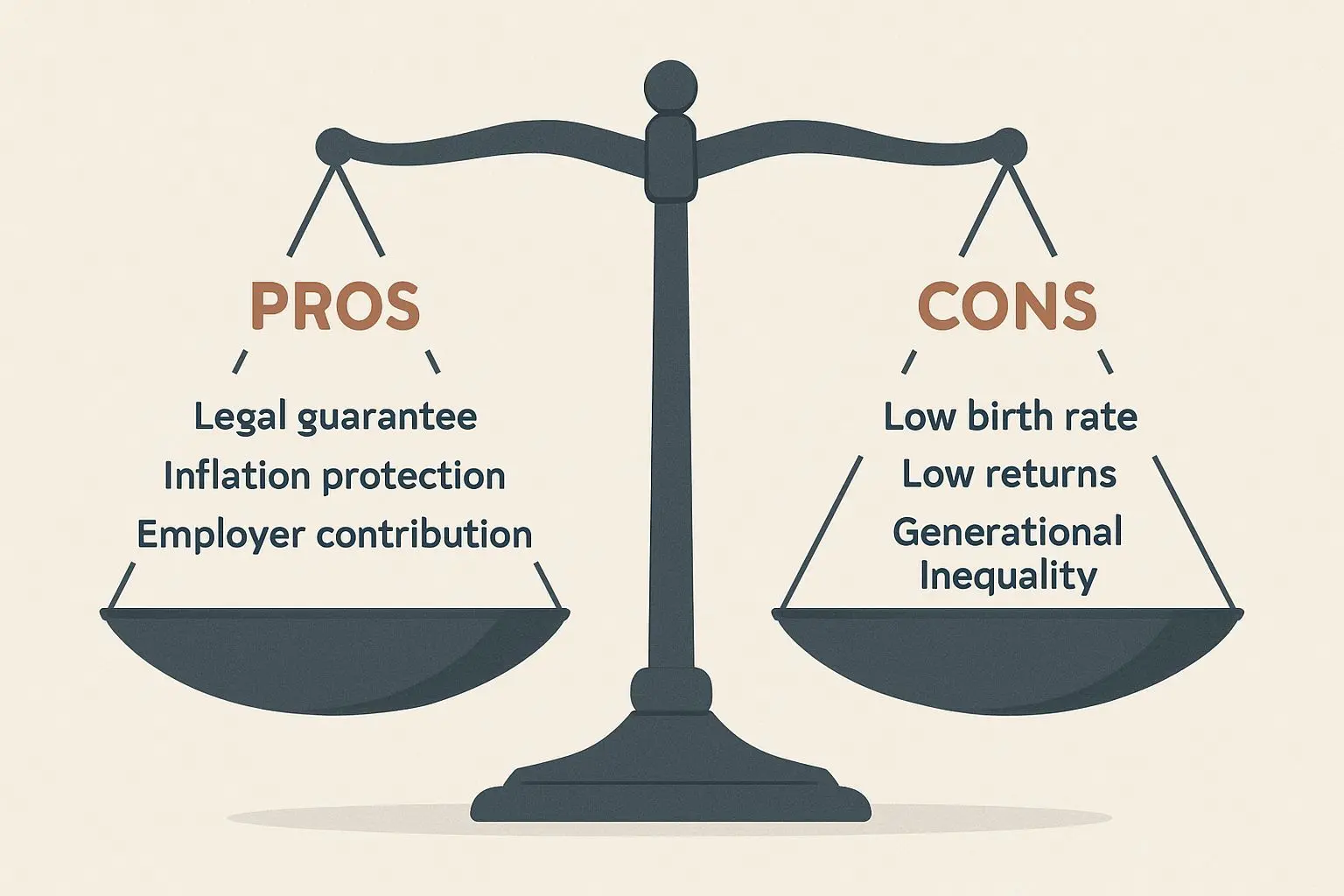

📈 국민 연금의 장점과 단점, 지금 왜 더 중요해졌나요?

국민 연금의 장점은 국가가 지급을 법으로 보장한다는 점입니다. ⚖️ 2025년 개혁을 통해 국가의 지급 보장이 법 조항으로 확실히 명문화되었고, 2026년부터는 안정적이고 지속적인 지급을 보장해야 한다는 취지가 더 명확해졌습니다. 또한 물가 상승률을 반영해 수령액이 오르도록 설계되어 있어 인플레이션이 와도 실질 구매력이 유지될 수 있습니다. 📊 직장인의 경우 회사가 보험료의 절반을 부담하므로, 실질적으로 노후 자금의 절반을 회사가 지원해 주는 셈입니다. 그러나 단점은 세대 간 계약이 작동하려면 다음 세대가 충분히 많아야 하는데, 한국은 세계 최저 출산율과 빠른 고령화로 이 조건이 무너지고 있습니다. 📉 또한 수익률 논란과 세대 간 불평등 문제가 심각해지면서 젊은 세대의 불만이 커지고 있습니다.

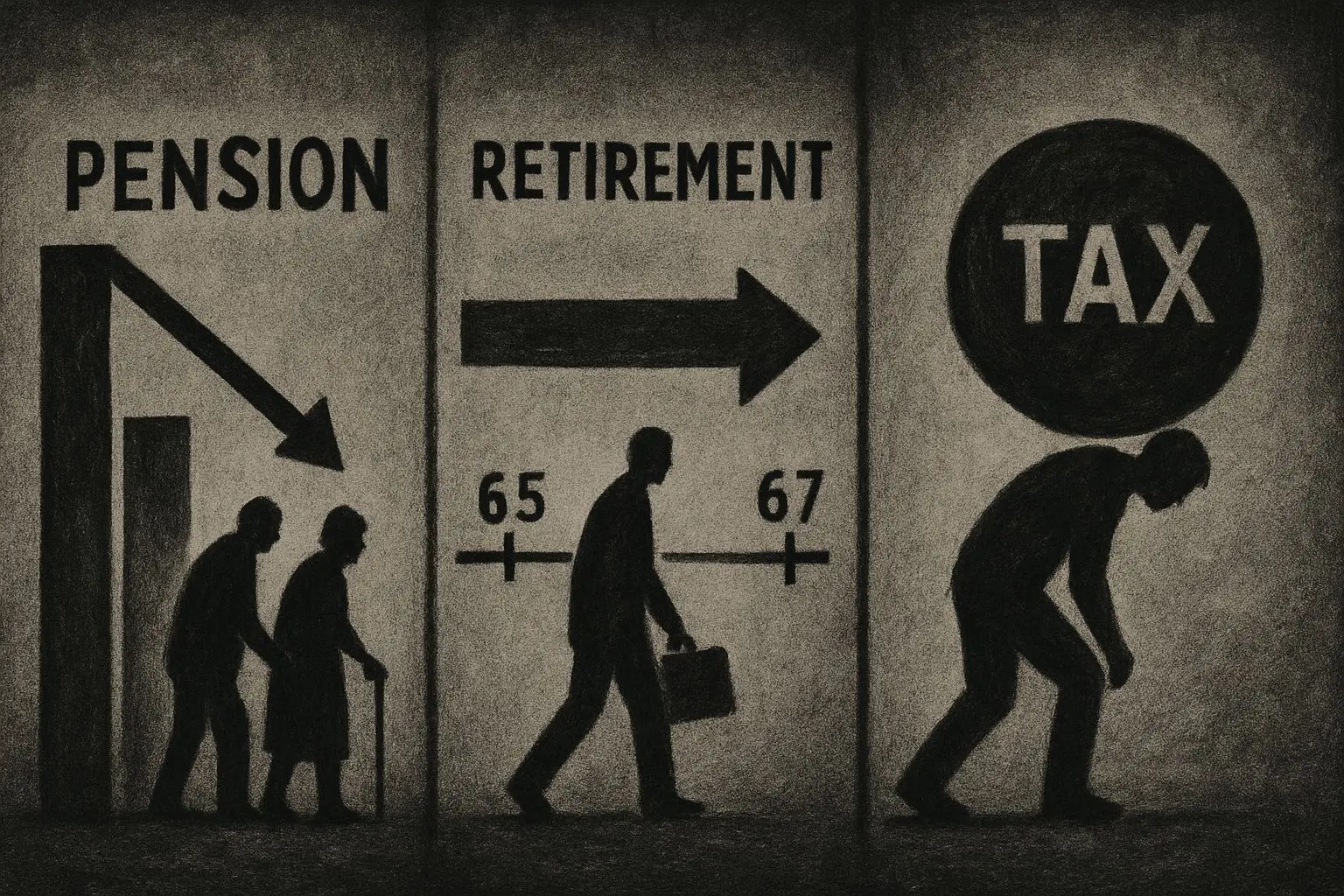

⚠️ 기금 고갈의 3대 위기: 연금 감소, 수령 연령 증가, 미래 세대 부담

국민연금 기금이 고갈된다고 해서 연금이 완전히 사라지는 것은 아닙니다. 💀 기금이 다 떨어지면 부과 방식으로 전환되어 그해 걷은 보험료로 그해 연금을 지급하는 시스템으로 바뀝니다. 하지만 진짜 문제는 세 가지 위기로 다가옵니다. 첫째, 연금 액수가 줄어드는 소리 없는 재앙입니다. 📉 원래 소득 대체율 70%에서 43% 수준으로 떨어졌고, 젊은 세대는 더 내고 더 적게 받을 가능성이 큽니다. 둘째, 연금 수령 나이가 점점 늦춰집니다. 🕰️ 현재 61세에서 2033년 65세로 올라가고, 앞으로 68세나 70세까지 올라갈 가능성이 있어 퇴직 후 소득 공백 기간이 길어집니다. 셋째, 미래 세대가 짊어질 세금 폭탄입니다. 💣 2050년이 되면 일하는 사람 100명이 노인 82명을 부양해야 하는 구조가 될 수 있어, 보험료율이 30-40%까지 올라갈 수 있습니다.

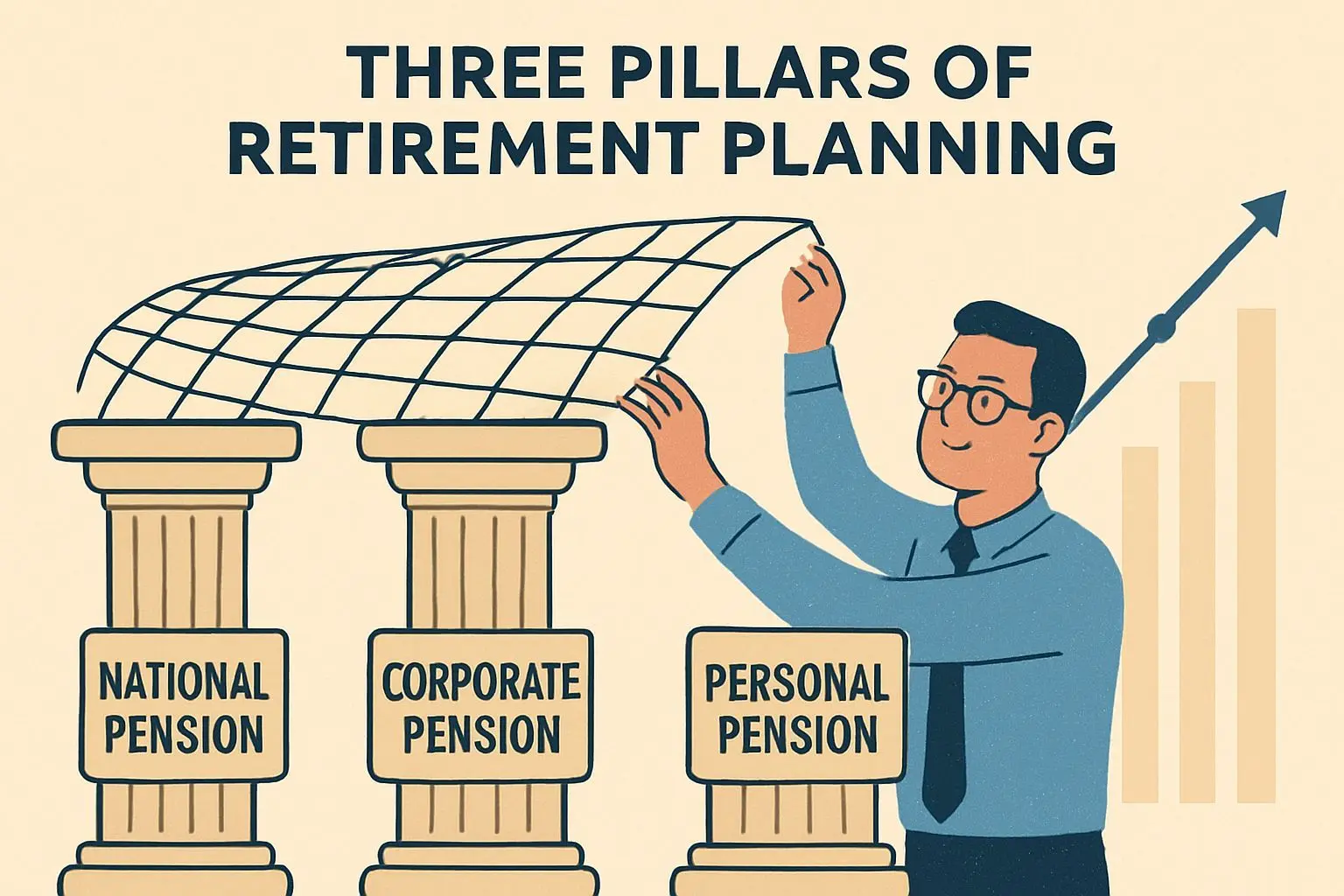

💰 개인이 준비해야 할 현실적인 노후 대책 3가지

국민 연금에만 의존하지 않고 다각도의 노후 준비가 필요한 시점입니다. 🏗️ 첫째, 국민 연금 하나에 올인하지 말고 3층 구조(국민 연금, 퇴직 연금, 개인 연금)를 모두 강화해야 합니다. 퇴직 연금(IRP)과 연금 저축 펀드는 세액공제 혜택이 있어 장기적으로 유리합니다. 💼 월 10만 원이라도 30년간 연 5% 수익을 가정하면 원금 3,600만 원이 약 8,300만 원으로 불어날 수 있습니다. 둘째, 은퇴 이후 소득 파이프라인을 미리 설계하세요. 📊 배당주, 채권, 월세 수익 등 매달 꼬박꼬박 현금이 들어오는 자산을 병행하면 연금 수령 전 소득 공백을 채울 수 있습니다. 셋째, 은퇴를 단순히 일을 끝내는 날로 보지 마세요. 🌟 평균 수명이 길어진 지금, 본업에서 물러나더라도 자신의 전문성을 작은 형태로 이어가면 소득 공백을 메울 뿐만 아니라 삶의 의미도 유지할 수 있습니다.