✅ 엔비디아 젠슨 황의 충격 선언: 삼성전자는 로봇의 ‘몸통’

불과 몇 달 전인 2025년 10월, 엔비디아 젠슨 황 CEO가 한국을 방문해 중요한 발언을 했습니다. 삼성전자가 엔비디아의 로보틱스용 애플리케이션 프로세서(AP)를 전량 생산할 것이라고 공언한 것인데요. 🤖 이는 단순히 칩 생산을 맡긴다는 의미를 넘어, 엔비디아가 그리는 로봇 시대의 ‘표준 두뇌’를 삼성전자의 손에 맡기겠다는 선언과 같습니다. 과거 마이크로소프트와 인텔의 ‘윈텔 동맹’처럼, 로봇 산업의 핵심 파트너십이 삼성전자와 엔비디아 사이에 구축되고 있는 것이죠.

📈 6,500조 원 로봇 시장, 삼성전자가 재평가받는 이유

모건 스탠리는 2050년 휴머노이드 로봇 시장 규모를 무려 6,500조 원으로 전망했습니다. 이는 현재 한국 GDP의 두 배가 넘는 엄청난 규모인데요. 💰 이 거대한 시장에서 엔비디아는 소프트웨어와 설계를 담당하고, 삼성전자는 로봇의 하드웨어, 즉 ‘몸통’을 가장 효율적으로 생산하는 파트너로 낙점된 것입니다. 지금까지 디램 가격에 따라 주가가 요동치던 경기민감주 삼성전자가, 이제는 ‘피지컬 AI 플랫폼’ 기업으로 재정의되며 이익의 질이 완전히 달라질 수 있는 전환점에 서 있습니다.

⚙️ 부품 내재화와 AI 메가팩토리: 삼성전자의 압도적 경쟁력

삼성전자는 로봇 가격의 핵심인 액추에이터와 감속기 같은 고가 부품들을 레인보우 로보틱스 인수를 통해 사실상 내재화했습니다. 이는 로봇의 뇌부터 근육까지 모든 것을 홀로 만들 수 있는 수직 계열화를 구축했다는 의미인데요. 💪 또한, 삼성의 반도체 공장은 5만 개 이상의 엔비디아 GPU를 활용해 가상 세계에서 로봇을 학습시키고 실제 공장에 투입하는 ‘AI 메가팩토리’로 진화하고 있습니다. 로봇이 로봇을 만드는 세상이 오면 제조 원가는 획기적으로 낮아질 것이며, 삼성은 여기서 검증된 로봇을 다른 기업에 판매하는 선순환 구조를 완성할 것입니다.

💡 일상 속으로 들어온 삼성 로봇: 비스포크 AI 스팀 로봇청소기의 비밀

며칠 전인 2026년 2월 11일 출시된 비스포크 AI 스팀 로봇청소기는 단순히 청소기가 아닙니다. 이는 삼성전자가 가정용 로봇 시장을 장악하기 위한 ‘트로이의 목마’인데요. 🏠 핵심은 ‘보안’입니다. 중국산 로봇청소기 해킹 우려가 커지는 요즘, 삼성은 스마트폰 수준의 보안칩 ‘녹스’를 탑재해 프라이버시 문제를 해결했습니다. 이러한 신뢰의 해자를 바탕으로 가정용 로봇 시장을 선점하고, 여기에 팔다리 달린 로봇들을 추가하며 삼성 로봇 생태계를 구축하려는 큰 그림의 시작인 셈입니다.

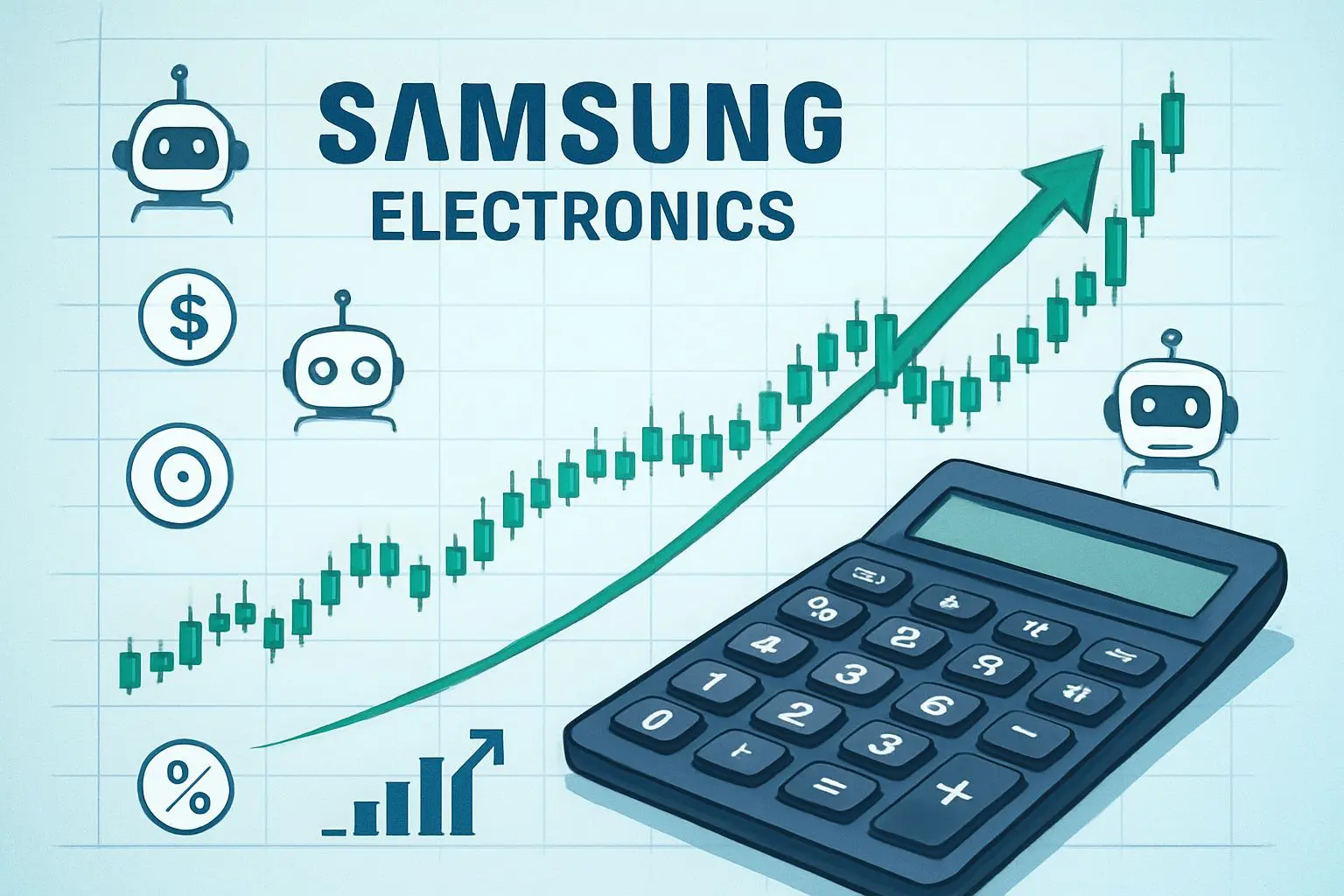

💰 삼성전자 주가 30만 원, 숫자로 분석하는 ‘리레이팅’ 시나리오

주가는 EPS(주당순이익)와 PER(주가수익비율)의 곱으로 결정됩니다. 현재 삼성전자는 주당 약 6,500원을 벌고, 시장은 여기에 27배의 PER을 부여해 주가 18만 원 수준을 형성하고 있습니다. 📊 하지만 삼성전자가 로봇 AI 플랫폼 기업으로 인정받으면, 첫째, PER이 현재 27배에서 업종 평균인 38배를 넘어 40\~50배까지 상승할 수 있습니다. 둘째, 로봇 사업 확대로 EPS 자체도 1만 원 이상으로 늘어날 수 있습니다. 만약 EPS가 1만 원, PER이 30배만 되어도 주가는 30만 원에 도달할 수 있다는 계산이 나옵니다.

🔍 리스크는 없는가? 삼성전자 투자 체크리스트와 현명한 전략

물론 삼성전자 로봇 투자가 마냥 장밋빛만은 아닙니다. 중국 로봇 업체들의 저가 공세, 삼성전자의 느린 의사결정 속도, 그리고 미중 갈등 같은 지정학적 리스크는 항상 경계해야 할 부분입니다. ⚠️ 하지만 투자는 불확실성 속에서 기회를 찾는 것입니다. 엔비디아 로봇칩 라인 공시, 레인보우 로보틱스와의 기술 통합 브랜드 출시, 로봇 사업부의 별도 매출 발생 여부 등을 꾸준히 체크하며 분할 매수 전략으로 접근한다면, 삼성전자라는 거대한 로봇 플랫폼의 주인이 될 수 있는 기회를 잡을 수 있을 것입니다.