💰 부의 대이동, 무엇인가요?

124조 달러, 우리 돈으로 약 16경 원에 달하는 어마어마한 자금이 미국에서 세대간 이동을 시작했습니다. 이는 한국의 1년 GDP(약 1조 7천억 달러)의 70배가 넘는 규모로, 앞으로 20년간 지속될 것으로 예상되는 역사적인 부의 재분배 현상입니다. 이 돈의 흐름은 단순한 미국 내부의 이야기가 아닙니다. 글로벌 금융 시장, 주식 시장, 부동산 시장에 직접적인 영향을 미치며, 결국 우리의 주식 계좌, 연금, 적금의 가치까지 변화시킬 파급력을 가지고 있습니다. 미국에서 시작된 이 거대한 파도가 어떻게 우리의 투자 환경을 바꿀지 이해하는 것이 현명한 자산 관리의 첫걸음이 될 것입니다.

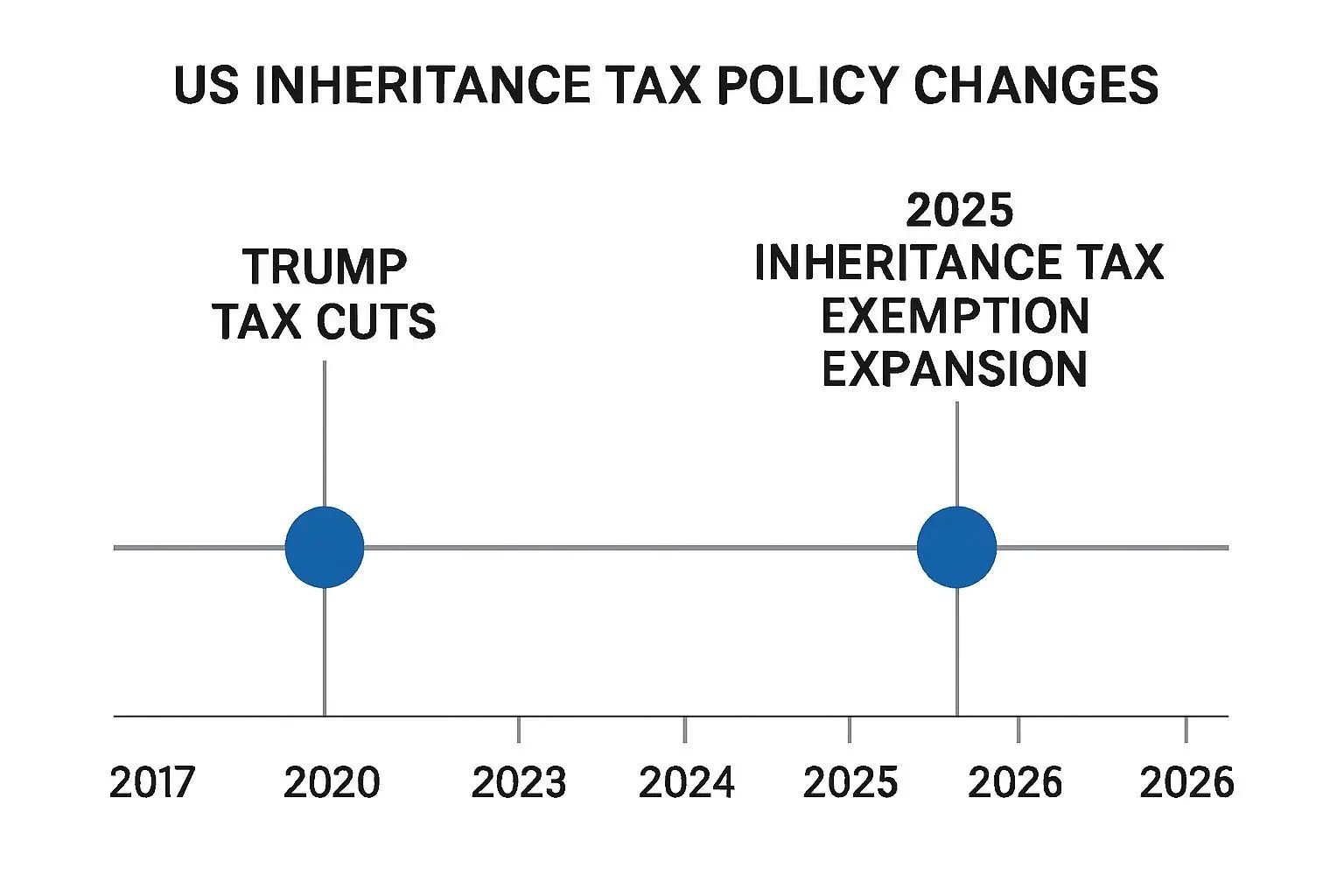

🔍 미국 상속세 정책의 역사적 변화

2025년 트럼프 대통령이 서명한 법안은 미국 상속세 체계에 혁명적인 변화를 가져왔습니다. 기존 2025년 말에 만료될 예정이었던 상속세 면제 한도를 대폭 확대하면서, 인당 약 1,500만 달러(한화 약 200억 원)까지 세금 없이 물려줄 수 있게 되었어요. 부부 합산 시 3천만 달러(약 400억 원)까지 비과세로 상속이 가능해진 것입니다. 이 정책 변화는 특히 베이비 부머 세대(1946-1964년생)가 보유한 약 85조 달러 규모의 자산이 자녀와 손자녀 세대로 원활히 이동할 수 있는 통로를 열어주었습니다. 세리티 어소시에츠의 추정에 따르면 2048년까지 약 124조 달러가 세대간 이전될 것으로 예상되는데, 이는 상속세 부담이 크게 줄어들었기 때문에 가능해진 시나리오입니다.

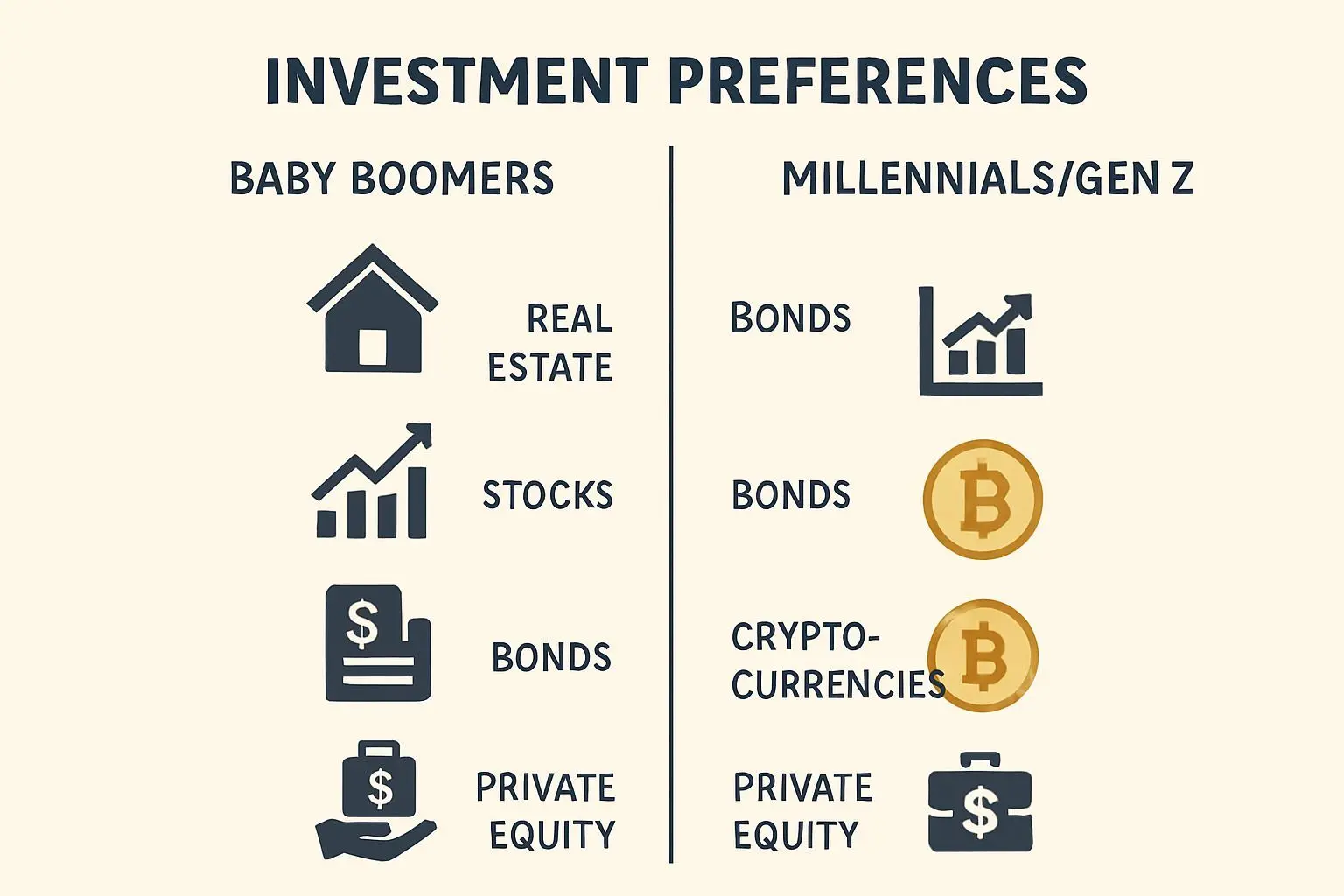

📈 세대별 투자 선호도의 극명한 차이

부를 물려받는 세대의 투자 성향이 부모 세대와 완전히 다르다는 점이 이 부의 대이동에서 가장 중요한 변수입니다. 베이비 부머 세대는 전통적으로 집, 땅, 채권, 정기예금 같은 안정적 자산을 선호했지만, 밀레니얼과 Z세대는 다른 선택을 하고 있어요. 뱅크 오브 아메리카의 2024년 조사에 따르면 젊은 부유층의 72%가 주식과 채권만으로는 초과 수익을 낼 수 없다고 응답했습니다. 이들은 부동산 투자(31%), 가상자산(28%), 사모펀드(26%)를 주요 성장 기회로 꼽았고, 미국 주식은 14%에 그쳤습니다. 2008년 금융위기를 경험한 이 세대는 전통 자산에 대한 신뢰도가 낮고, 기술 주식과 디지털 자산에 더 큰 매력을 느끼고 있죠.

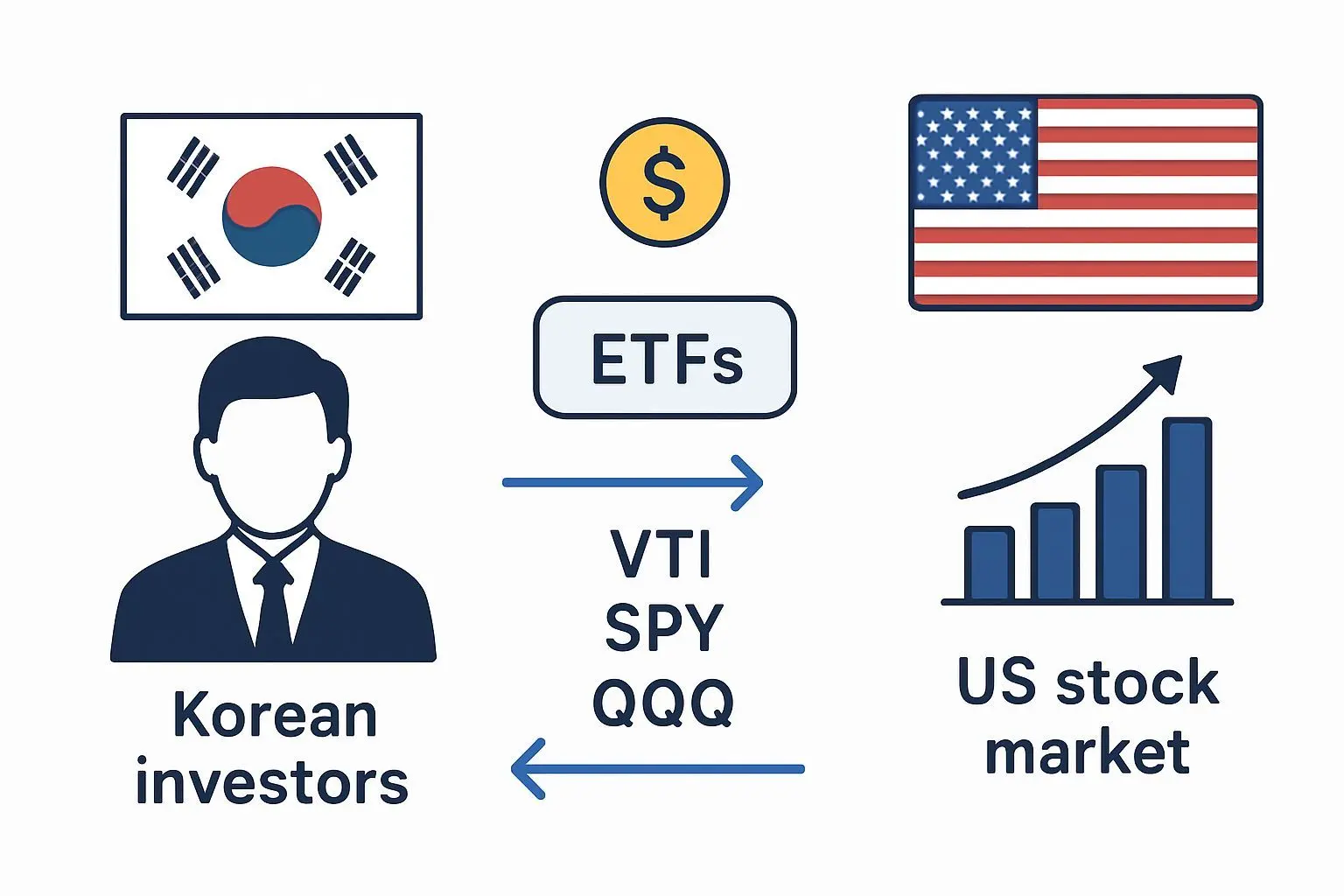

⚙️ 한국 투자자를 위한 현실적 전략

한국의 상속세 체계는 미국과 확연히 다릅니다. 최고 세율 50%에 최대 주주 할증까지 더하면 실효 세율이 60%에 달하는 OECD 국가 중 가장 높은 수준의 상속세를 부과하고 있어요. 면제 한도도 5억 원에서 15억 원 수준에 불과하죠. 이런 차이 때문에 한국에서는 미국처럼 거대한 규모의 부의 세대간 이동이 발생하기 어렵습니다. 하지만 우리가 할 수 있는 전략은 명확해요. 미국에서 열리는 ‘부의 대이동 파티’에 직접 초대받지는 못하더라도, 그 파티가 열리는 장소에 미리 자리를 잡아두는 것입니다. 가장 현실적인 방법은 미국 시장 전체를 추종하는 ETF에 투자하는 거예요.

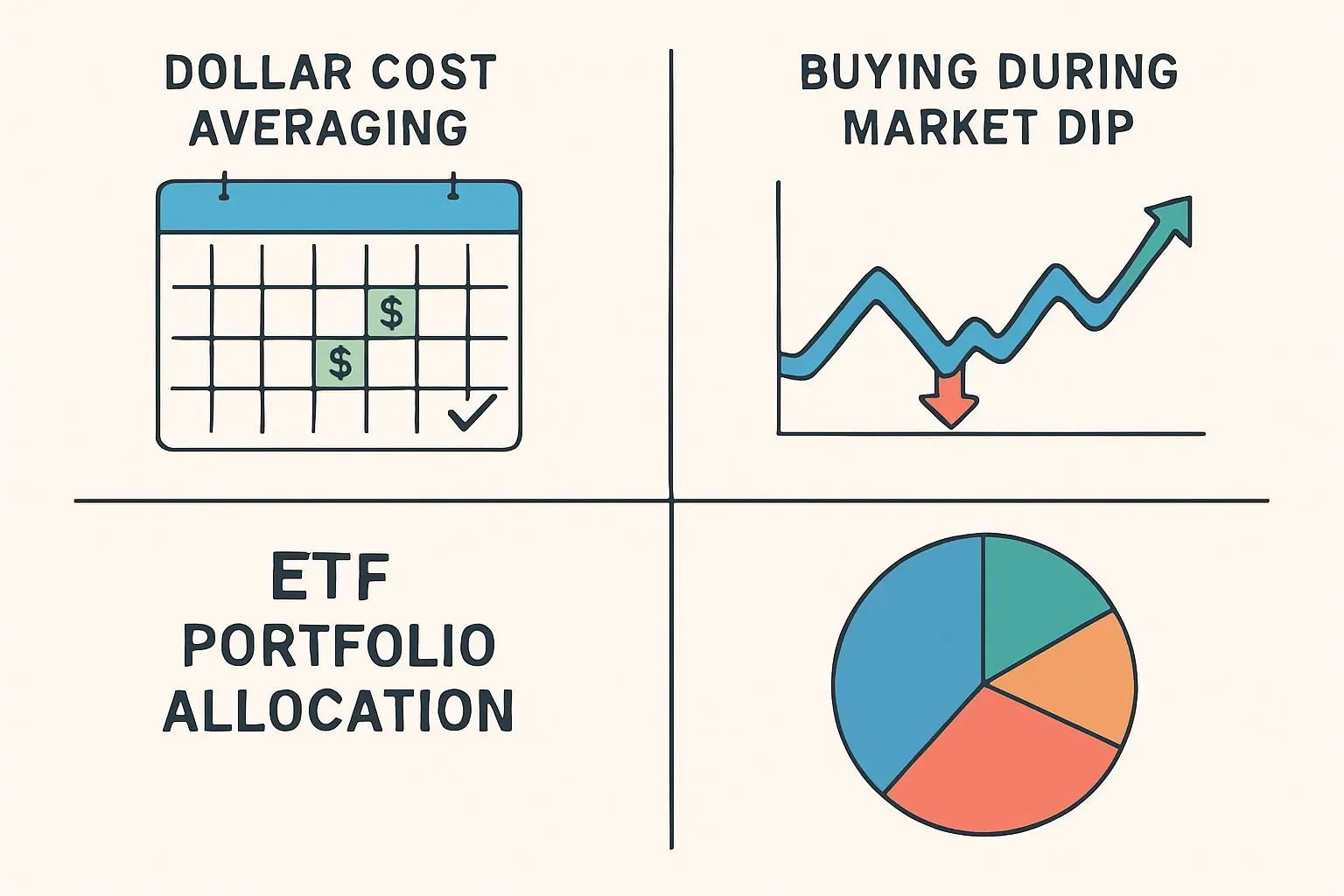

✨ 실행 가능한 투자 조언 3가지

첫째, 매달 일정 금액을 미국 ETF에 정기적으로 투자하는 ‘달러코스트 에버리징’ 전략을 채택하세요. 비쌀 때도 사고 쌀 때도 사면서 평균 매입 단가를 낮추는 이 방법은 장기적으로 안정적인 수익을 기대할 수 있는 전략입니다. 둘째, 시장 하락을 기회로 삼는 마인드셋을 가지세요. 역사적으로 S&P 500은 100년간 27번의 20% 이상 하락장을 겪었지만, 결국은 모두 회복하며 신고가를 경신해왔습니다. 하락장이 오면 평소보다 투자 비중을 늘리는 원칙을 미리 정해두는 것이 중요해요. 셋째, 개별 종목 선택이 어렵다면 시장 전체를 사는 ETF에 집중하세요. VTI는 미국 주식 시장 전체를, QQQ는 기술주 중심으로 투자할 수 있는 좋은 선택지입니다. 복잡한 전략보다 꾸준한 실행이 장기적으로 더 큰 성과를 만들어냅니다.