💡 가짜 수익률, 진짜 손실: 증권사 전산 오류 실화

최근 우리나라의 한 대형 증권사에서 믿을 수 없는 전산 오류가 발생했어요. 한 투자자는 코스피 급락장에도 불구하고 자신의 퇴직연금 계좌에 87%라는 엄청난 수익률이 찍힌 것을 보고 매도 버튼을 눌렀죠. 📈 하지만 매도 후 확인한 실현 손익은 무려 마이너스 18만 원이었습니다.

⚙️ 시스템 부하와 노후화: 왜 오류는 반복될까?

증권사 측은 일부 퇴직연금 계좌의 잔고 조회 오류였다고 해명했지만, 이는 금융 시스템의 본질적인 취약성을 드러냅니다. 시장 변동성이 극심할 때 트래픽이 몰리면서 노후화된 금융 인프라는 오류를 뿜어내기 시작하죠. 📉 안타깝게도 그 피해는 고스란히 투자자에게 돌아옵니다.

📝 법의 허점: 약관 속에 숨겨진 증권사의 면책 조항

우리는 증권사 앱을 깔 때 수십 페이지에 달하는 약관을 거의 읽지 않고 동의하곤 합니다. 하지만 이 약관에는 “회사의 고의나 중과실이 없는 한 책임지지 않는다”는 무서운 조항이 숨어있어요. 📑 법적으로 ‘중과실’을 입증하는 것은 매우 어렵기 때문에, 시스템 오류 발생 시 투자자가 보상받기는 하늘의 별 따기나 마찬가지입니다.

🧠 확증 편향과 데이터 비대칭: 우리의 판단은 안전한가?

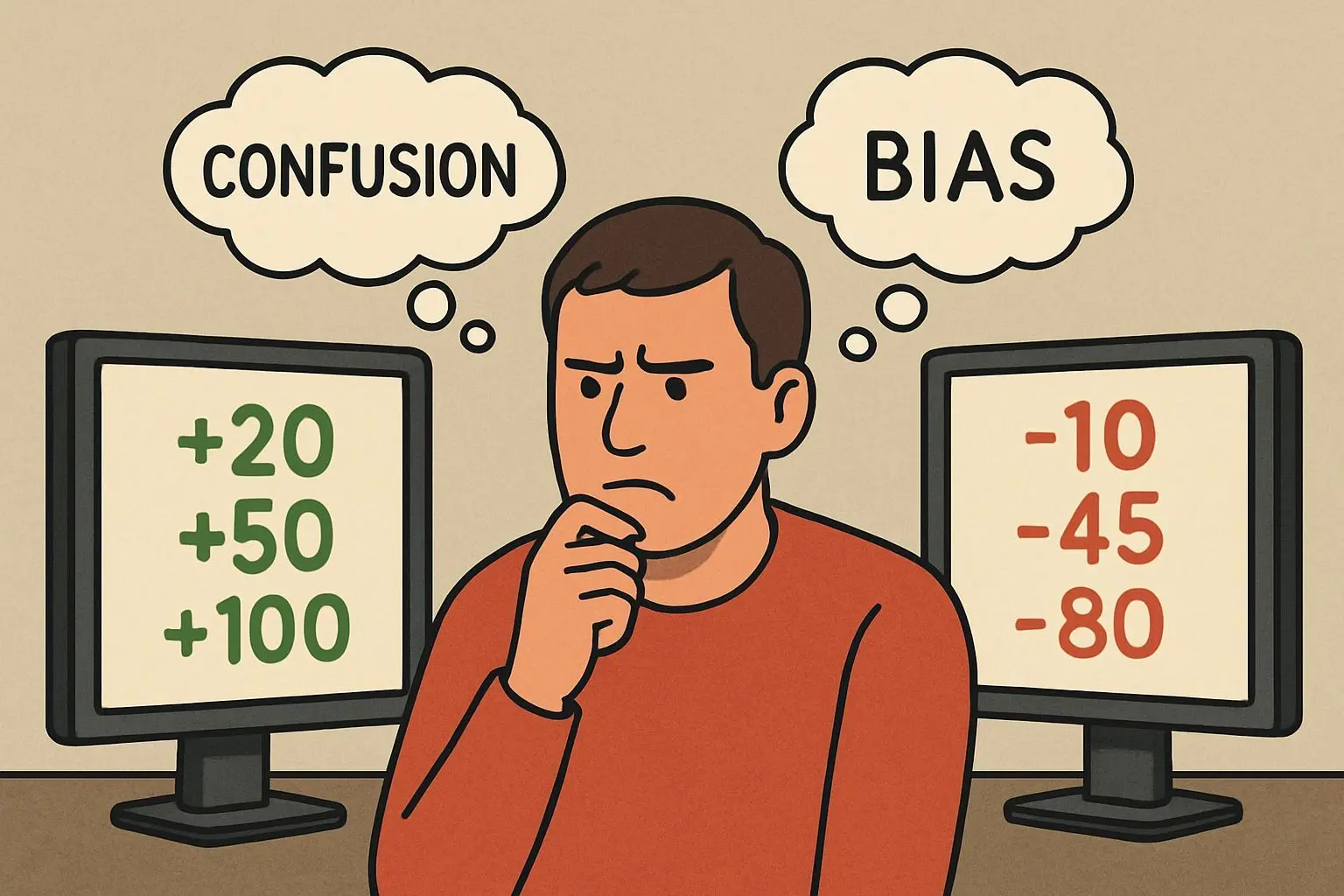

만약 계좌가 갑자기 마이너스 90%로 찍혔다면 우리는 의심하고 문의했을 겁니다. 하지만 플러스 87% 수익률은 ‘내가 잘했다’는 확증 편향을 불러일으키며 급하게 매도하게 만들죠. 🤔 게다가 원천 데이터는 증권사가 독점하고 있어, 투자자는 그들이 보여주는 결과만 믿을 수밖에 없는 데이터 비대칭 상황에 놓여 있습니다.

💰 0.1% 부자들의 비밀: 디지털 블랙아웃 대비책

전 세계 0.1%의 초고액 자산가들은 디지털 시스템의 취약성을 누구보다 잘 알고 있습니다. 그들은 자산의 상당 부분을 물리적 실체로 보유하며 ‘아날로그 백업’을 준비하죠. 🪙 실물 금 자산이나 해킹 불가능한 종이 증서에 중요한 자산의 권리 관계를 보관하는 것이 대표적인 예입니다.

🛡️ 시스템 배신에 대비하는 나만의 요새 포트폴리오

결정권자라면 플랫폼 종속성에서 벗어나 자산을 분산해야 합니다. 국내외 주식, 채권 자산을 각각 다른 증권사나 금융 기관에 나누어 배치하세요. 🏦 이는 단순한 분산 투자를 넘어 시스템 리스크로부터 자산을 보호하는 중요한 전략입니다.

✅ 핵심 요약 Q&A

Q: 증권사 전산 오류, 왜 위험한가요? A: 가짜 숫자에 기반한 투자 판단으로 실제 손실을 볼 수 있으며, 법적 보상도 어렵기 때문입니다. Q: 시스템 오류 발생 시 보상받기 어려운 이유는? A: 증권사 약관의 면책 조항 때문이며, ‘중과실’ 입증이 매우 어렵기 때문입니다. Q: 나만의 방어막은 어떻게 구축해야 할까요? A: 실물 금, 단기 국채 등 시스템 독립적 자산으로 스스로를 보호하십시오. Q: 자산 포트폴리오 구축 시 가장 중요한 점은? A: 플랫폼 종속성에서 벗어나 여러 증권사에 자산을 분산하고, 디지털과 아날로그 자산 형태를 다변화해야 합니다.