💡 HBM 양산 본격화, 2026년 반도체 시장의 전환점

2026년 3-4월 HBM(High Bandwidth Memory)의 본격적인 양산이 시작될 것으로 보입니다. 이제 시장의 관심은 2026년 SK하이닉스의 실적 향상 가능성으로 집중되고 있습니다. 과거에는 삼성전자가 수요를 조절했지만, 현재 엔비디아 제슨 황 대표의 ‘있는 대로 다 달라’는 요구로 인해 실적이 급격히 상승할 가능성이 높아졌습니다. AI 칩에 대한 수요가 예상보다 훨씬 컸기 때문입니다.

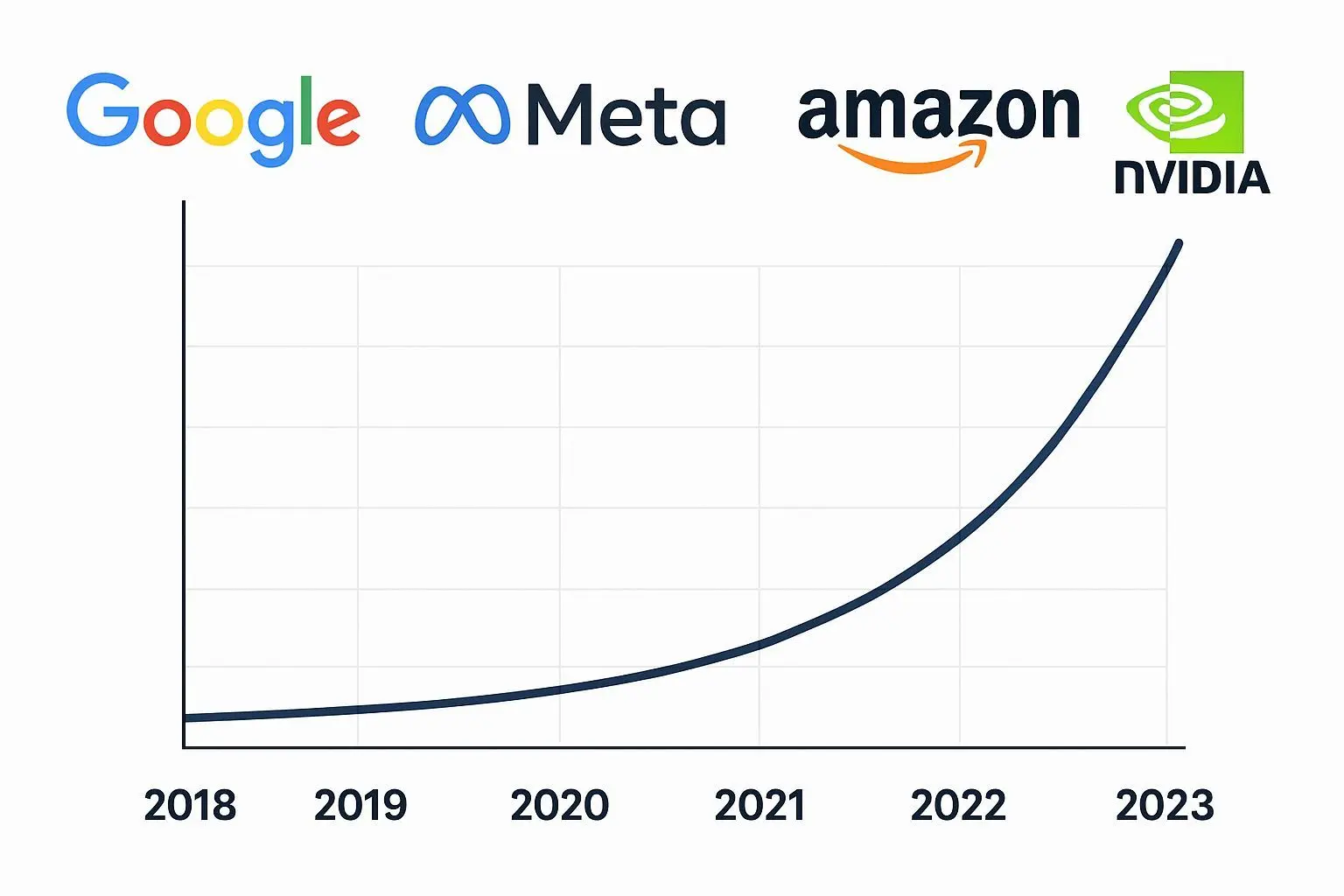

📈 빅테크 AI 투자 확대와 메모리 가격 상승 효과

알파벳과 메타 등 빅테크 기업들의 AI 관련 투자가 크게 늘어났습니다. 알파벳은 약 1800억 달러, 메타는 1300-1400억 달러 수준으로 투자 규모를 확대했습니다. 이러한 투자 확대는 메모리 업체들에게 가격 상승분의 효과를 그대로 반영할 수 있는 기회를 제공하고 있습니다. 증권사들은 내년 삼성전자 영업이익을 400조 원 이상, SK하이닉스를 350조 원 수준으로 전망하고 있습니다.

💰 삼성전자와 SK하이닉스의 실적 가속화 전망

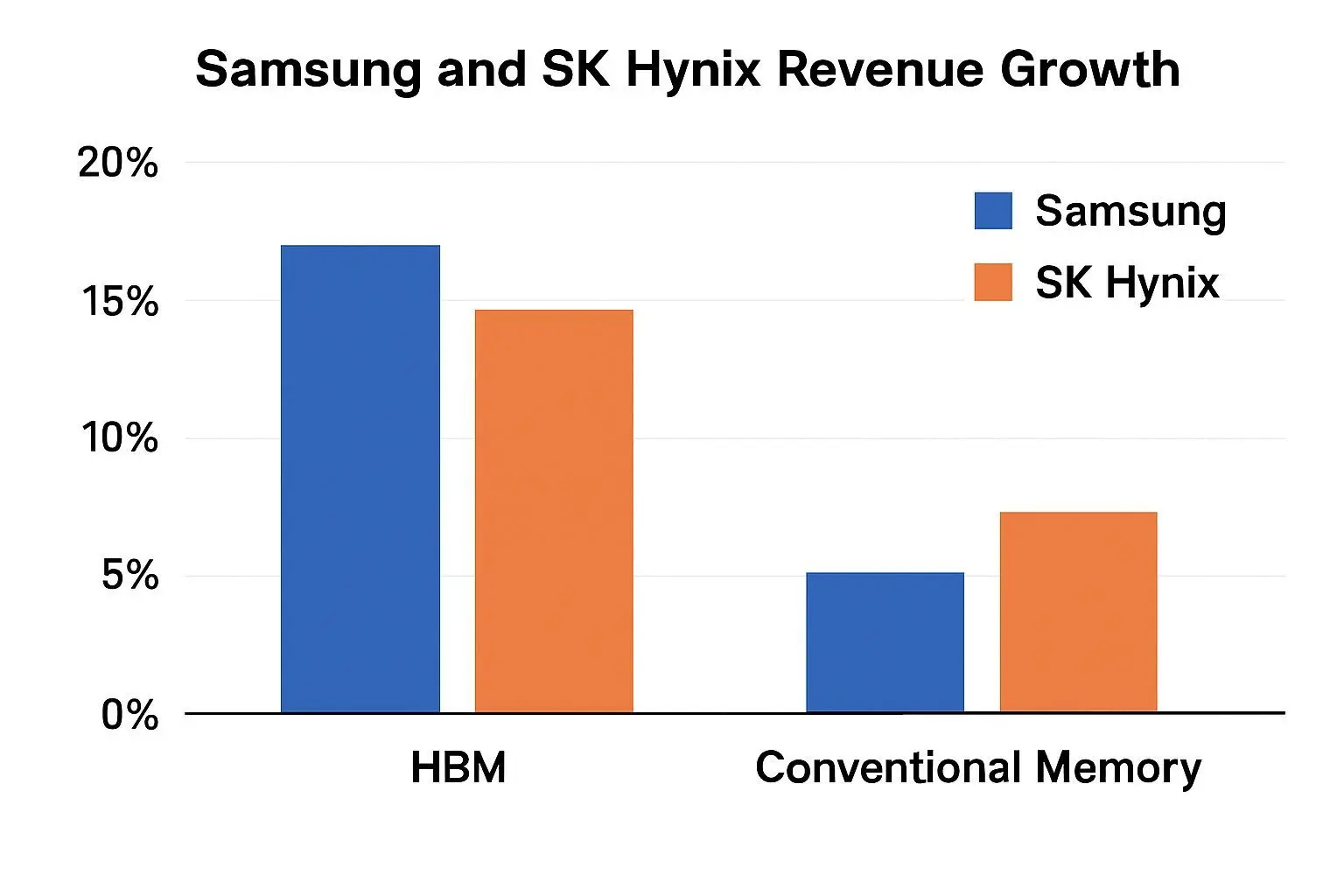

최근 삼성전자의 1분기 메모리 가격 인상률이 70-100%에 달했다고 합니다. 이는 고객사들이 가격 인상을 수용했다는 의미로, 1-2분기 실적이 예상보다 크게 좋아질 가능성이 있습니다. 삼성전자는 범용 메모리 비중이 87%, HBM이 13%인 반면, SK하이닉스는 HBM 비중이 50%에 달합니다. 이러한 구조적 차이로 인해 SK하이닉스가 HBM 수요 증가 효과를 더 직접적으로 누릴 수 있습니다.

✨ 차세대 AI 칩과 로보틱스 시장의 성장 동력

엔비디아가 H210 중국 생산을 중단하고 Vera Rubin 차세대 AI칩으로 전환한다는 소식이 있습니다. 이는 SK하이닉스에게 더 높은 마진의 제품을 양산할 수 있는 기회가 될 것입니다. 또한 휴머노이드 로봇 시장이 2028년부터 본격화될 전망입니다. 테슬라 옵티머스와 보스턴 다이나믹스의 양산 계획이 AI 반도체 수요에 새로운 성장 동력을 제공할 것입니다.

📌 투자 관점에서 바라본 반도체 주식 전략

현재 삼성전자와 SK하이닉스의 PER은 여전히 4-5배 수준으로 저평가된 상태입니다. 숫자에 기반한 펀더멘털 분석을 신뢰해야 하는 시기입니다. 단기 트레이딩보다는 장기 보유 관점에서 접근하는 것이 바람직합니다. 시장에서 실적에 대한 기대치가 계속 상향 조정되고 있기 때문에, 현재 가격대도 매력적인 구간으로 볼 수 있습니다.

✅ 핵심 요약 Q&A

Q: HBM 양산은 언제 본격화되나요? A: 2026년 3-4월 중 본격적인 양산이 시작될 전망입니다. Q: 삼성전자와 SK하이닉스 중 어느 회사가 HBM 수혜를 더 많이 볼까요? A: SK하이닉스가 HBM 비중이 50%로 더 높아 직접적인 수혜를 기대할 수 있습니다. Q: 빅테크 기업들의 AI 투자가 반도체 시장에 미치는 영향은? A: 알파벳, 메타 등이 AI 투자를 대폭 확대하며 메모리 수요와 가격 상승을 견인하고 있습니다. Q: 현재 반도체 주식의 PER 수준은 적정한가요? A 4-5배 수준으로 역사적으로 저평가된 상태이며, 성장 모멘텀을 고려할 때 매력적입니다. Q: 향후 반도체 시장의 성장 동력은 무엇인가요? A: AI 칩 수요 증가와 휴머노이드 로봇 시장의 본격화가 새로운 성장 동력이 될 것입니다.