💡 40대 연금, 국민연금만으로는 부족한 이유

사랑하는 크루 여러분, 혹시 “나 은퇴하면 괜찮을까?”라는 고민 해보셨나요? 😥 많은 분들이 국민연금만으로 노후가 해결될 것이라고 기대하시지만, 현실은 그렇지 않습니다. 2026년 기준 국민연금 소득 대체율은 43%로 상향되었지만, 평균 수령액은 월 60만 원에서 70만 원 수준에 머뭅니다. 서울에서 월세 내고 병원비까지 내면 사실상 생활하기 어려운 금액이죠. 국민연금은 기본적인 안전망일 뿐, 여러분의 여유로운 노후 생활을 전부 책임질 수는 없습니다. 그래서 지금 40대 여러분에게는 “사적 연금”, 즉 연금 저축과 IRP가 필수적입니다.

💰 연금저축 vs IRP, 노후를 위한 두 기둥 세액공제 혜택

그렇다면 내 노후를 위한 두 번째 연금, 연금 저축과 IRP는 무엇일까요? 🤔 먼저 연금 저축은 개인이 노후를 위해 자유롭게 저축하는 계좌입니다. 증권사에서 쉽게 개설할 수 있으며, 여기에 다양한 ETF를 담아 운용할 수 있습니다. IRP는 개인형 퇴직 연금 계좌로, 직장인의 퇴직금이 주로 입금되는 곳이지만, 본인이 추가 납입하여 노후 자산을 불릴 수도 있습니다. 연금 저축과 마찬가지로 ETF 투자가 가능하죠. 이 두 계좌를 합쳐 연간 최대 1,800만 원까지 납입할 수 있으며, 가장 중요한 세액 공제 혜택은 연금 저축 단독 600만 원, IRP 포함 시 최대 900만 원까지 받을 수 있습니다. 총 급여 5,500만 원 이하인 경우 16.5%의 공제율로 약 148만 원, 그 이상은 13.2%로 약 118만 원을 돌려받을 수 있는 확정 수익이나 다름없습니다! 💰

📈 ETF, 내 연금 불리는 가장 현명한 방법 (추천 ETF 포함)

연금 계좌에 돈을 넣는 것을 넘어, 이제는 스마트하게 굴려야 합니다. 그 핵심은 바로 ETF입니다. 🚀 ETF는 주식처럼 사고팔 수 있는 펀드로, 미국의 S&P 500 지수를 추종하는 ETF를 하나 사면 미국 상위 500개 기업에 분산 투자하는 효과를 낼 수 있습니다. 일반 펀드보다 압도적으로 낮은 0.1%대의 저렴한 수수료는 장기 투자 시 수천만 원의 차이를 만들어냅니다. 40대라면 은퇴까지 15\~20년의 시간이 남아있으므로, 복리의 힘을 극대화할 수 있는 성장형 ETF에 주목해야 합니다. 추천하는 ETF로는 역사적으로 연평균 9\~10% 수익률을 기록해온 S&P 500 추종 ETF(예: TIGER 미국S&P500, KODEX 미국S&P500)와 성장성이 높은 나스닥 100 추종 ETF(예: KODEX 미국나스닥100)가 있습니다. IRP 계좌의 위험 자산 70% 제한을 고려하여 채권 혼합형 ETF도 포트폴리오에 일부 포함하는 것이 좋습니다. 📊

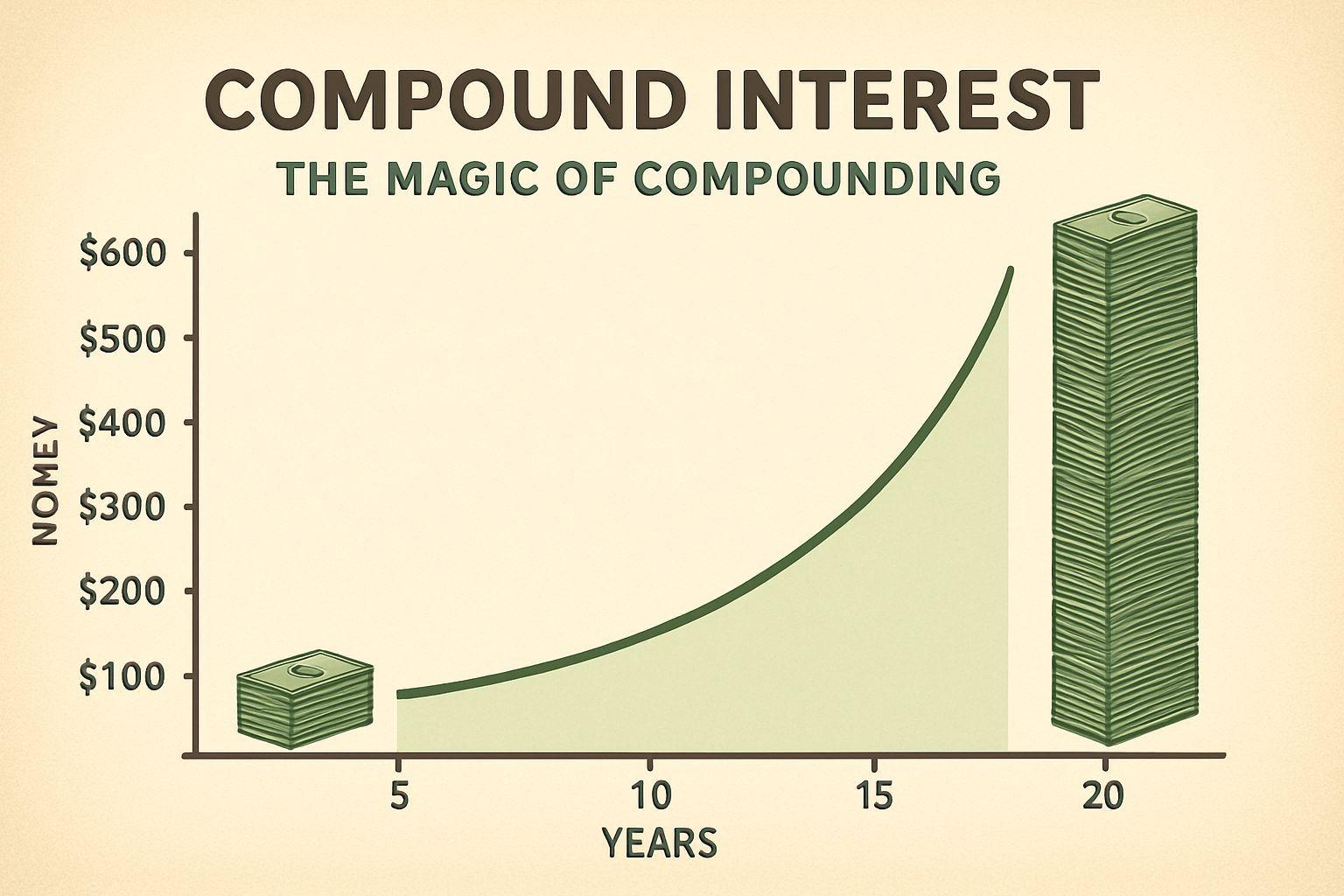

✨ 숫자로 확인하는 복리의 마법 (월 300만원 연금 만들기)

40대 연금 준비, 과연 월 300만 원 연금이 꿈이 아닐까요? 숫자로 직접 확인해 보세요! 🤩 예를 들어, 42세부터 연금 저축과 IRP에 매월 150만 원씩 (연간 1,800만 원) 꾸준히 납입하고, 연평균 8%의 보수적인 수익률을 가정하면 20년 뒤인 62세 시점에 약 8억 8천만 원이라는 놀라운 금액이 모입니다. 원금은 3억 6천만 원인데, 복리로 불어난 수익만 5억 2천만 원이 넘는 것이죠. 만약 매월 75만 원씩 (연간 900만 원)만 넣어도 20년 뒤 약 4억 4천만 원을 모을 수 있어, 월 200만 원 이상의 연금을 기대할 수 있습니다. 복리는 시간이 길어질수록 그 위력이 폭발적으로 커지기 때문에, 하루라도 빨리 시작하는 것이 무엇보다 중요합니다. 지금 시작하는 당신의 선택이 20년 뒤를 바꿉니다! ⏳

⚙️ 세금 줄이는 연금 수령 전략과 실전 세팅 가이드

돈을 불리는 것만큼 중요한 것이 바로 “어떻게 받을까” 하는 수령 전략입니다. 💡 연금 수령 시 세금은 55\~69세 5.5%, 70\~79세 4.4%, 80세 이상 3.3%로 나이가 많아질수록 낮아집니다. 특히, 사적 연금 수령액이 연간 1,500만 원 이하일 경우 낮은 세율로 분리 과세되지만, 이 금액을 초과하면 종합소득세 합산 과세 또는 16.5% 분리 과세가 적용되어 세금이 크게 늘어납니다. 따라서 연금 저축, IRP, 국민연금의 수령 시기를 적절히 분배하여 연간 수령액이 1,500만 원을 넘지 않도록 조절하는 지혜가 필요합니다. 실전 세팅은 간단합니다. 1단계: 증권사에서 연금 저축 펀드 계좌 개설, 2단계: 같은 증권사에서 IRP 계좌도 개설, 3단계: 매월 자동 이체 설정 (예: 연금 저축 50만 원, IRP 25만 원), 4단계: 추천 ETF 매수 (연금 저축은 S&P 500 70%, 나스닥 100 30%, IRP는 주식형 70% + 채권 혼합형 30%), 마지막 5단계: 그리고 “잊어버리는 것”입니다. 꾸준히 정립하는 것이 핵심이죠! 🚀

✅ 핵심 요약 Q&A

Q: 40대 연금 준비, 국민연금만으로 충분한가요? A: 2026년 기준 국민연금만으로는 부족하며, 사적 연금(연금 저축, IRP)이 필수적입니다. Q: 연금 저축과 IRP의 가장 큰 장점은 무엇인가요? A: 연간 최대 900만 원까지 세액 공제 혜택을 받을 수 있으며, 계좌 내에서 세금 없이 복리 투자가 가능합니다. Q: 어떤 ETF에 투자해야 하나요? A: 40대라면 S&P 500, 나스닥 100 등 성장형 ETF를 중심으로 투자하고, IRP에는 채권 혼합형도 일부 포함하는 것이 좋습니다. Q: 월 150만원씩 20년 납입 시 노후에 얼마를 받을 수 있나요? A: 보수적으로 연 8% 수익률 가정 시 약 8억 8천만 원을 모아 월 300만 원 이상의 연금을 기대할 수 있습니다. Q: 연금 수령 시 세금을 줄이는 방법은? A: 연간 사적 연금 수령액이 1,500만 원을 넘지 않도록 연금 저축, IRP, 국민연금의 수령 시기를 전략적으로 조절해야 합니다.