💡 64세·62세 부부의 8억 자산, 노후 자산 관리 전략

주택 연금 노후 자산 관리가 필요한 64세 남편과 62세 아내 부부의 사례를 살펴보겠습니다. 이분들은 경기도 10년 차 국평 아파트(시세 6억 원)에 거주하며 현금 2억 원을 보유하고 있습니다. 재무 목표는 크게 세 가지로, 첫째는 아들 결혼 지원금 1억 원, 둘째는 월 250만 원의 노후 생활비(의료비 포함), 셋째는 현재 주택을 자녀에게 상속하는 것입니다. 🏠 이러한 목표를 달성하기 위해서는 체계적인 자산 운용 계획이 필수적입니다. 특히 부동산에 자산이 편중된 상황에서 주택 연금을 활용한 전략이 핵심이 될 수 있습니다.

📈 고민 포인트 1: 부동산 편중과 주택 가격 변동 위험

현재 총자산 8억 원 중 75%가 아파트로 편중되어 있는 상황은 많은 시니어 세대의 공통된 문제입니다. 🧐 경기도 대부분의 아파트는 특별한 이슈가 없는 한 미래에 가격이 하락할 가능성이 높습니다. 이렇게 자산의 대부분이 부동산에 집중되면 주택 가격 변동이 노후 재정에 직접적인 영향을 미칩니다. 따라서 불확실한 미래 주택 시장에 모든 것을 걸기보다는 현명한 금융화 전략이 필요합니다. 주택 연금을 활용하면 매달 안정적인 수입을 확보하면서도 자녀 상속 목표를 달성할 수 있는 방법이 있습니다. 이는 단순히 집을 지키는 것보다 더 효과적인 전략이 될 수 있습니다.

💰 고민 포인트 2: 연금 자산 부족과 노후 생활비 확보

이 부부의 국민연금 합계액은 월 110만 원에 불과합니다. 이상적인 노후 자금의 70% 이상을 연금으로 마련하는 것이 바람직한데, 목표 생활비 250만 원의 70%는 175만 원입니다. 📊 현재 연금으로는 65만 원이 부족한 상황입니다. 또한 남편의 경비원 일자리는 앞으로 3-5년 정도만 지속될 것으로 예상됩니다. 따라서 추가적인 연금 자산을 구축하기 위한 체계적인 계획이 필요합니다. 예금 자산의 일부를 연금 저축이나 배당 성장형 투자에 활용하면 이 문제를 해결할 수 있습니다.

⚙️ 구체적인 재무 목표 달성 방법

첫째, 아들 결혼 지원금 1억 원은 현재 예금 2억 원 중에서 안전하게 별도 보관합니다. 수익 기대는 내려놓고 은행 이자 수준으로 만족하는 전략입니다. ✨ 둘째, 노후 생활비를 위해 앞으로 3년간 월 50만 원씩 연금 저축을 합니다. 7% 연복리 수익률을 가정하면 5년 후 약 3,580만 원이 모입니다. 셋째, 나머지 예금 1억 원을 배당 성장형에 투자합니다. 연 5% 배당과 3% 성장을 기대하면 연복리 8% 수익이 가능합니다. 이 자금에서 월 80만 원을 30년간 인출할 계획입니다.

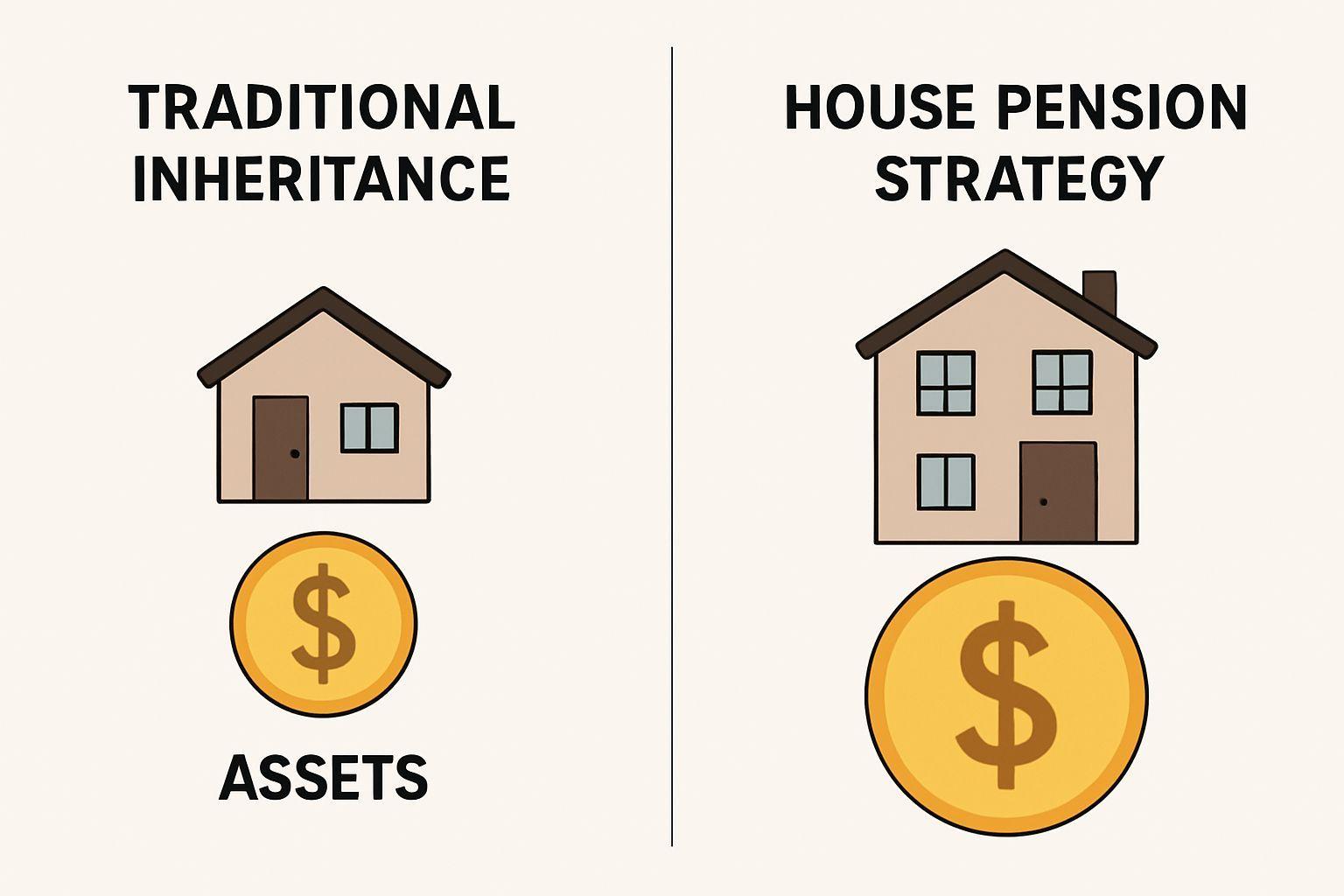

🏠 주택 연금을 활용한 혁신적인 상속 전략

주택 연금을 활용하면 노후 자금을 확보하면서도 집값 이상을 자녀에게 상속할 수 있습니다. 현재 62세 아내 명의로 가입하면 월 약 135만 원을 받을 수 있습니다. 💡 이중 55만 원은 노후 생활비로 사용하면 총 생활비가 월 265만 원으로 목표를 초과 달성하게 됩니다. 나머지 80만 원은 매달 적립식 투자로 자녀 상속 재원을 마련합니다. 연복리 7% 수익률을 가정하면 20년 후 약 4억 1,600만 원, 30년 후에는 무려 9억 7,500만 원까지 불어날 수 있습니다. 이는 단순 상속보다 훨씬 더 큰 자산을 물려주는 방법입니다.

✅ 핵심 요약 Q&A

Q: 8억 자산으로 모든 재무 목표를 달성할 수 있을까요? A: 네, 주택 연금을 포함한 체계적인 계획으로 아들 결혼 지원금 1억 원, 월 250만 원 노후 생활비, 자녀 상속 모두 달성 가능합니다. Q: 집을 자녀에게 상속하려면 주택 연금을 포기해야 하나요? A: 아닙니다. 오히려 주택 연금을 활용하면 매달 수익을 받으면서도 집값 이상의 자산을 자녀에게 물려줄 수 있습니다. Q: 연금 자산이 부족한데 어떻게 해결하나요? A: 예금 자산을 연금 저축과 배당 성장형 투자로 활용하고, 주택 연금을 추가하면 연금 수입을 크게 늘릴 수 있습니다. Q: 주택 가격이 떨어질 위험이 있는데 대처 방법은? A: 주택 연금으로 현재 가치를 금융화하면 미래 주택 가격 변동 위험에서 벗어나 안정적인 현금 흐름을 확보할 수 있습니다. Q: 이 계획의 가장 중요한 포인트는 무엇인가요? A: 건강하게 오래 사는 것이 최선의 전략입니다. 주택 연금과 투자 수익은 시간이 지날수록 기하급수적으로 불어나기 때문입니다.