🔍 노후 파산, 리치푸어의 충격적 현실

겉으로는 수억 원짜리 아파트에 살지만, 속으로는 카드 돌려막기로 생활하는 은퇴 세대가 늘고 있습니다. 이른바 ‘리치푸어’ 현상은 단순한 개인 실수가 아닌 우리 사회 구조에서 비롯된 심각한 문제입니다. 💔 OECD 통계에 따르면 한국 65세 이상 노인 빈곤율은 38.1%로 압도적인 세계 1위를 기록하고 있죠. 통계 뒤에는 불과 몇 년 전까지만 해도 중산층 삶을 살았던 분들의 비극이 숨어 있습니다.

💰 부동산 의존성이 만든 유동성 덫

한국은행 조사에 따르면 국민 자산의 78%가 부동산 같은 비금융 자산에 묶여 있습니다. 📊 이는 미국·일본 등 선진국과 정반대 구조로, 은퇴 후 소득이 끊기면 바로 유동성 위기에 직면하게 되죠. 집값 상승은 미실현 이익일 뿐, 매달 나가는 관리비·세금·대출 이자는 실제 현금 부담입니다. 💸 2022-2024년 고금리 기조는 담보대출 이자부담을 두 배 이상 폭등시켰고, 결국 다중 채무의 늪으로 빠지게 만듭니다.

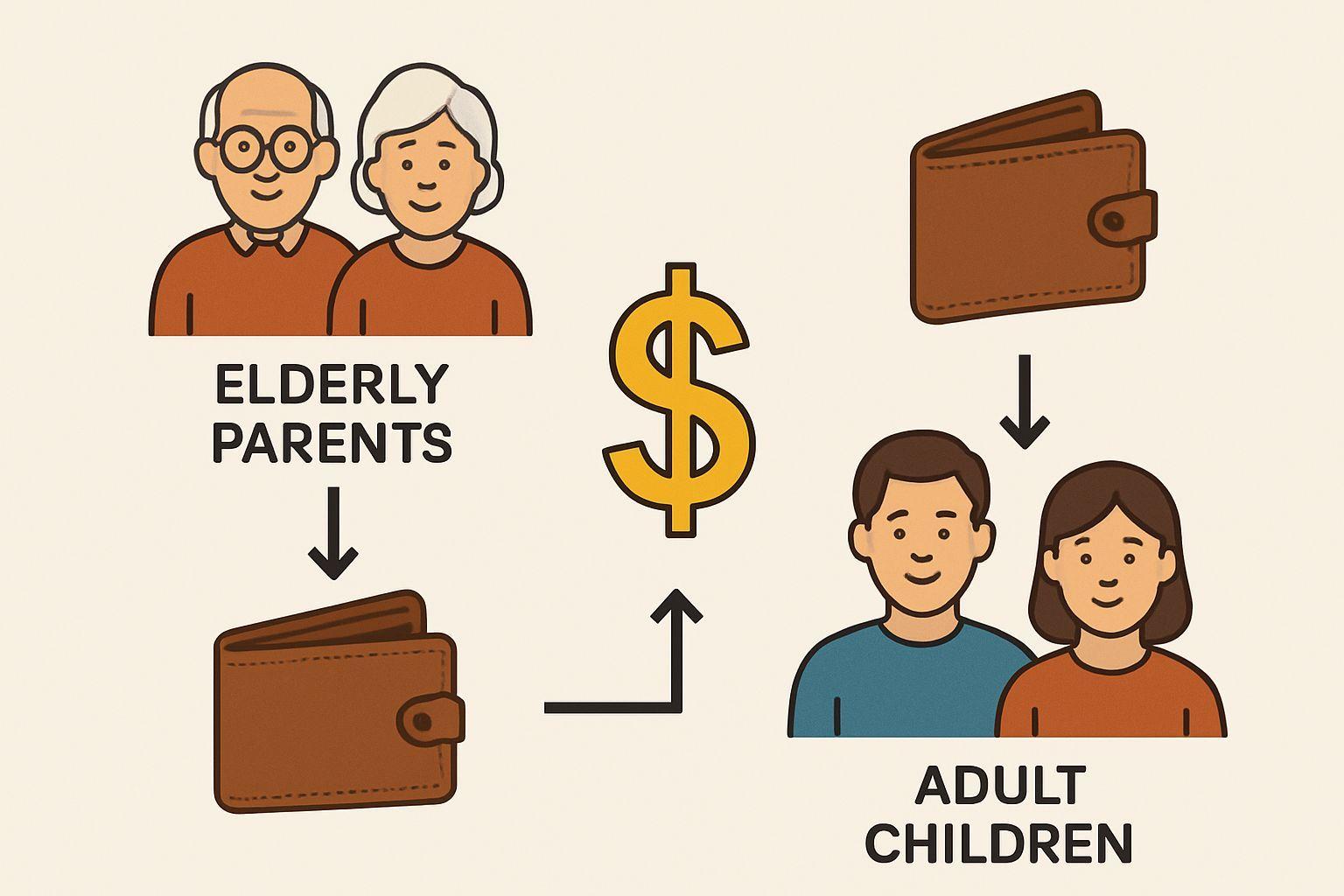

📌 자녀 지원이 가져온 동반 파산

한국 부모는 자녀 한 명 양육에 평균 3억 원 이상 투자합니다. 👨👩👧 여기에 결혼 자금과 내집 마련 지원까지 더하면 노후 자금이 순식간에 증발하죠. 가족 부양의 비대칭성은 자녀에게 모든 것을 주고 정작 자신이 아플 때 도움을 요청하지 못하는 비극을 낳습니다. 📉 통계청 자료에 따르면 노후 준비 미비 고령자의 가장 큰 이유가 바로 자녀 교육비 및 생계비 지원입니다.

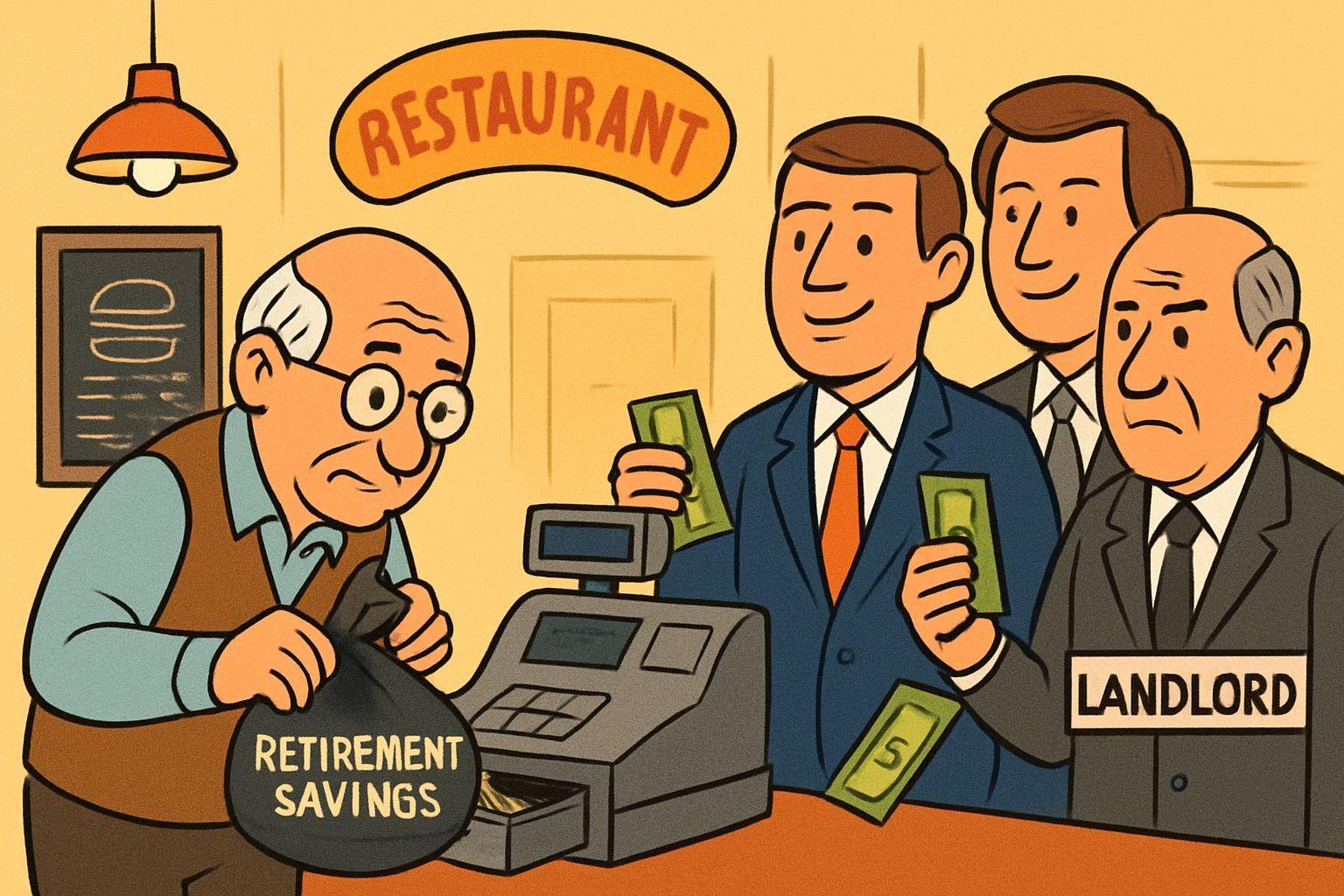

⚙️ 국민연금 부족과 자영업 함정

국민연금 월평균 62만 원으로는 최소 생계비 124만 원의 절반밖에 안 됩니다. 💰 이 공포가 은퇴자들을 자영업 창업이라는 위험한 도박으로 내몹니다. 하지만 은퇴 세대가 주로 진입하는 외식업의 1년 내 폐업률은 20%를 상회합니다. 📊 퇴직금이 권리금과 인테리어 비용으로 사라지면, 남는 건 다중 채무와 마이너스 통장뿐이죠.

✨ 노후 파산을 막는 실천 전략

첫째, 현금 흐름을 자산 평가보다 우선시하세요. 필요하면 주택연금이나 다운사이징으로 죽은 자산을 살아있는 현금으로 전환해야 합니다. 💡 둘째, 자녀 지원의 데드라인을 정하고 심리적 마진노선을 확보하세요. 부모의 경제적 자립이 자녀에게 주는 최고의 유산입니다. 👨👩👧👦 셋째, 제취업 시 기술 배우기를 두려워하지 말고 소액이라도 현금 흐름을 만드는 일에 집중하세요. 60대 근로 소득은 자산을 지키는 최후 방어선입니다. 💪

✅ 핵심 요약 Q&A

Q: 노후 파산의 가장 큰 원인은 무엇인가요? A: 부동산에 78%가 묶인 기형적 자산 구조와 은퇴 후 유동성 위기가 핵심 원인입니다. Q: 자녀 지원이 노후에 어떤 영향을 미치나요? A: 자녀 교육·결혼·주거 지원으로 노후 자금이 고갈되고, 정작 부모가 도움 필요 시 지원을 받지 못하는 비대칭 관계가 생깁니다. Q: 국민연금만으로 노후를 지탱할 수 있나요? A: 월평균 62만 원으로는 최소 생계비의 절반도 안 되어 추가 수입원이 필수적입니다. Q: 자영업 창업은 좋은 노후 대책인가요? A: 전문성 없는 자영업은 높은 폐업률로 이어지며, 퇴직금을 날리는 가장 위험한 방법 중 하나입니다. Q: 노후 파산을 막으려면 어떻게 해야 하나요? A: 현금 흐름 우선, 자녀 지원 제한, 주택연금 검토, 제취업 전략, 건강 관리 등 종합적 접근이 필요합니다.