💡 2026년 삼성전자, 단순 폭락이 아니다?

최근 삼성전자의 주가 하락과 외국인 매도세에 대한 우려가 많으셨을 겁니다. 2026년 현재 모두가 공포에 떨고 있지만, 전문가들은 오히려 긍정적인 전망을 내놓고 있습니다. 이는 일시적인 악재 뒤에 숨겨진 삼성전자의 구조적인 변화와 강력한 실적 개선 기대감 때문입니다. 과연 무엇이 삼성전자의 진짜 가치를 움직이고 있는지, 그 내막을 함께 살펴보겠습니다.

🔍 외국인 20조 매도, 오해와 진실

외국인이 삼성전자를 20조원 넘게 팔아치웠다는 소식에 불안감을 느끼셨을 겁니다. 하지만 이 매도세는 삼성전자의 문제가 아닌 두 가지 이유에서 비롯되었습니다. 첫째, 한국 주식에 투자하는 대표 ETF인 EWY의 ‘한 종목 25% 초과 금지’ 규정 때문이었습니다. 삼성전자가 너무 잘 올라 2026년 연초 대비 55% 급등하면서 비중이 28.2%까지 치솟자, 규정에 따라 강제적으로 매도해야 했던 것입니다. 둘째, 2026년 이란 전쟁 발발로 자금이 에너지 및 방산 섹터로 일시적으로 이동했기 때문입니다. 전쟁 직전 3개월간 미국 에너지 ETF에 7조원 이상이 몰렸고, 이 자금의 상당수가 한국 반도체 주식에서 빠져나갔습니다. 그러나 유가가 안정되고 환율이 하락하자, 외국인들은 다시 삼성전자로 돌아오기 시작했습니다. 악재는 일시적이며, 삼성전자의 펀더멘탈은 여전히 강력합니다. 💪

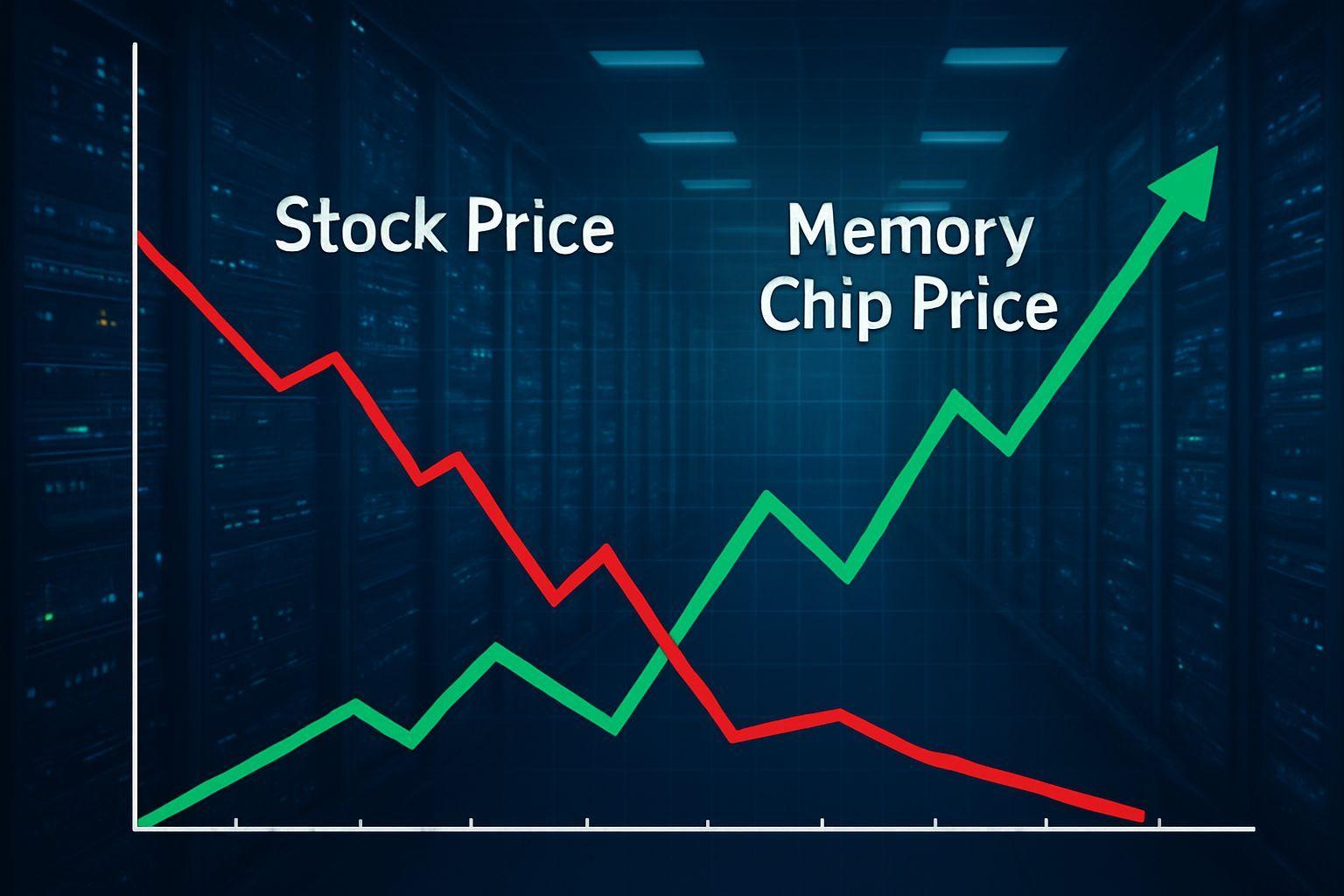

📈 주가와 다른 길 가는 메모리 가격의 비밀

주가가 22%나 빠지는 동안 삼성전자의 핵심 제품인 D램과 낸드플래시의 2026년 1분기 공급 가격은 전 분기 대비 100% 인상되었습니다. 이는 수요 폭발과 공급 부족이라는 강력한 구조적 변화 때문입니다. 2026년 전 세계 AI 데이터 센터가 메모리 소비의 70%를 차지할 것으로 전망되며, 빅테크 기업들의 AI 투자가 연간 1조 달러를 넘고 있습니다. 이 거대한 자금이 서버용 메모리 수요를 폭발시키고 있습니다. 또한, 2026년 이란 전쟁으로 인한 공급망 불확실성 증가는 기업들이 안전 재고를 선제적으로 확보하려는 움직임을 가속화하고 있습니다. 현재 메모리 재고는 정상 수준인 8-10주보다 훨씬 낮은 3-5주에 불과하며, 이는 삼성전자에 압도적인 가격 결정력을 부여하고 있습니다. 가장 보수적인 전망조차 2026년 삼성전자의 영업이익을 200조원 이상으로 예상하고 있어, 지난해 대비 4배가 넘는 사상 최대 실적을 바라보고 있습니다. 💰

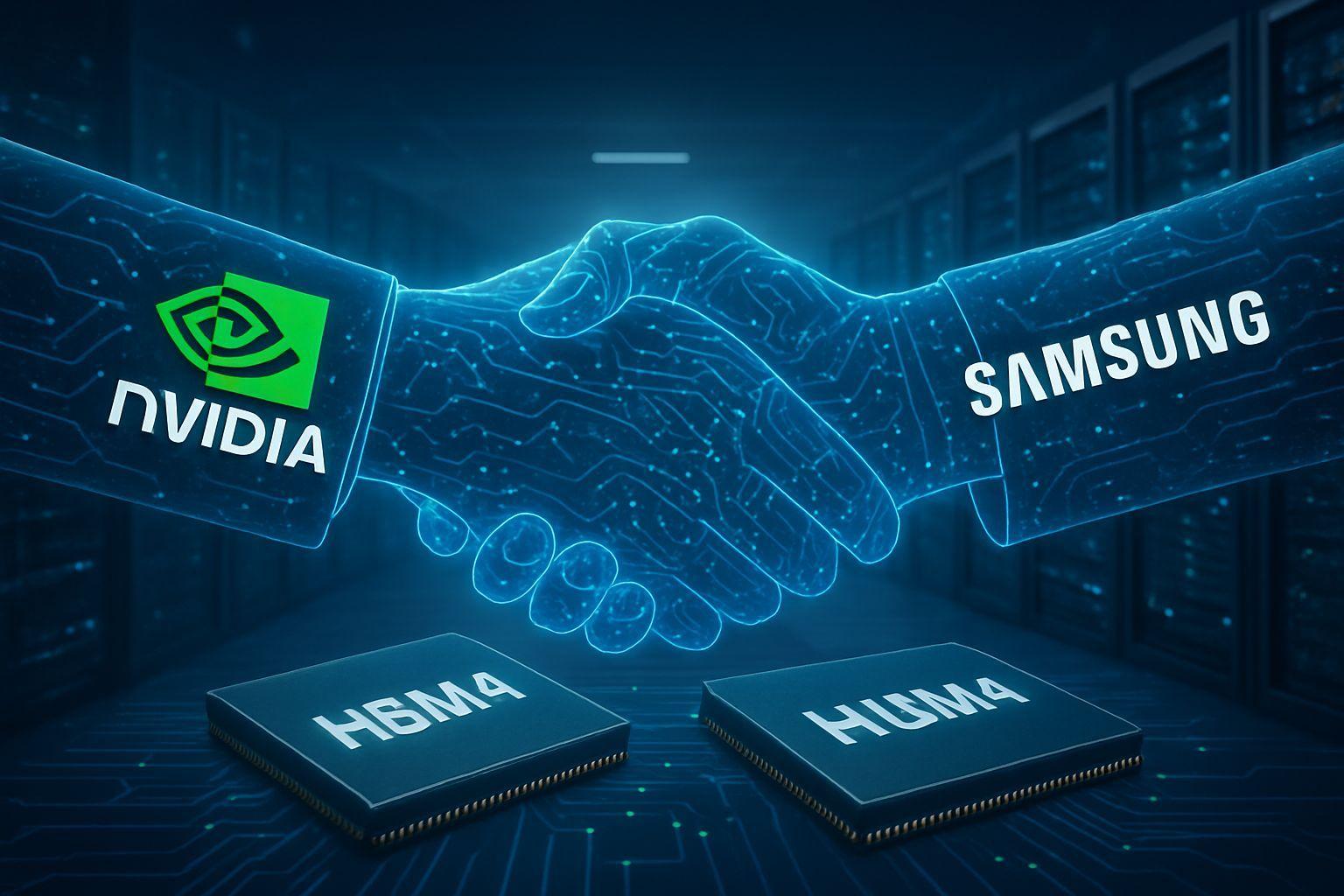

✅ 엔비디아와 삼성의 굳건한 동맹: HBM4 & 파운드리

엔비디아 기술진이 2026년 3월에 삼성전자 천안 캠퍼스를 2주 연속 방문했습니다. 이는 삼성전자가 세계 최초로 HBM4 (고대역폭 메모리) 양산을 발표한 이후, 엔비디아가 다음 세대 AI 칩인 ‘베라루빈’의 핵심 메모리 공급사로 삼성과 SK하이닉스를 확정했기 때문입니다. 삼성전자는 HBM4의 독보적인 성능(초당 최대 13GB)과 안정적인 양산 수율을 이미 입증했습니다. 엔비디아는 HBM4 납품뿐만 아니라, 패키징, 파운드리 (RTX 3060 재생산), 그리고 AI 팩토리 구축까지 4가지 축으로 삼성전자와 ‘통합 공급망 동맹’을 구축하고 있습니다. 그동안 약점으로 지적되던 파운드리 사업부도 긍정적인 변화를 보이고 있습니다. 2025년 7월 테슬라와 23조원 규모의 파운드리 계약을 맺었고, 2026년 1분기 평택 파운드리 라인 가동률은 80%를 돌파했습니다. 키움 증권은 파운드리 사업부가 2026년 4분기에 흑자 전환할 것으로 전망하며, 이는 삼성전자의 체질 개선을 의미합니다. ✨

⚙️ 주주가치 극대화 및 주요 리스크 분석

삼성전자는 2026년 상반기 내에 16조원 규모의 자사주 8,700만 주를 소각하겠다고 발표했습니다. 이는 총 주식수를 줄여 주당 가치를 높이는 직접적인 주주 환원 정책입니다. 또한, 메쿼리는 2026년 연말 100조원 규모의 특별 배당 가능성을 제기했으며, 대신 증권은 주당 약 1만원의 배당(현재 주가 대비 약 5.3% 배당 수익률)을 전망하고 있습니다. 이러한 변화는 ‘코리아 디스카운트’ 해소의 중요한 전환점이 될 수 있습니다. 주요 리스크로는 삼성전자 노조의 파업 가능성이 있습니다. 2026년 3월 파업 찬반 투표가 진행 중이며, 가결 시 5월 20일부터 6월 7일까지 총파업이 예고되어 있습니다. DS 부문의 핵심 인력이 다수 참여하는 만큼 단기적인 생산 차질 우려가 있지만, 2026년 2월에 발표된 HBM4 양산 선제 확보와 고도로 자동화된 공정 등을 고려하면 그 영향은 제한적일 것으로 분석됩니다. 📌

📝 삼성전자 투자, 현명한 선택을 위한 가이드

공포에 휩쓸리지 않고 현명한 투자를 위해 다음 다섯 가지를 주목해야 합니다. 첫째, 뉴스보다는 삼성전자의 2026년 영업이익 컨센서스를 확인하세요. 170조원 이상 유지된다면 패닉이 아닌 기회입니다. 둘째, 원/달러 환율과 국제 유가 두 가지 신호등을 매일 확인하세요. 환율 1500원 이상, 유가 100달러 이상이 3일 이상 지속되면 외국인 이탈 신호로 간주하고 비중 축소를 검토할 수 있습니다. 셋째, 외국인 순매수 전환 3일 법칙을 주시하세요. 3일 이상 연속되면 추세 전환 가능성이 높습니다. 넷째, 2026년 4월 초 발표될 1분기 잠정 실적(영업이익 35조원 이상)을 통해 펀더멘탈 건재를 확인하세요. 마지막으로, 2026년 3월 18일 파업 투표 결과 이후 주가가 17만 5천원 아래로 다시 빠진다면, 영업이익 컨센서스가 유지되는 한 분할 매수를 검토할 수 있습니다. 현금 비중 30% 이상을 유지하며, 눌린 스프링이 튀어 오를 때를 기다리는 지혜가 필요합니다. 💡

✅ 핵심 요약 Q&A

Q: 2026년 삼성전자 주가가 급락한 주된 원인은 무엇인가요? A: 외국인 매도는 ETF 규정(EWY)에 따른 기계적 매도와 2026년 이란 전쟁으로 인한 에너지 섹터로의 자금 이동이 주원인이며, 기업 펀더멘탈 악화 때문이 아니었습니다. Q: 주가 하락에도 불구하고 삼성전자의 실적 전망이 긍정적인 이유는 무엇인가요? A: AI 데이터 센터 수요 폭발과 공급망 불안정으로 D램/낸드 가격이 100% 인상되었고, 엔비디아와의 HBM4 공급 및 파운드리 협력 강화, 파운드리 사업 흑자 전환 기대감 때문입니다. Q: 삼성전자의 주주 가치 제고 노력은 어떤 것이 있나요? A: 2026년 상반기 16조원 규모의 자사주 소각을 발표했으며, 특별 배당 가능성도 제기되고 있습니다. Q: 노조 파업 리스크는 어느 정도인가요? A: 단기적인 생산 차질 우려는 있지만, 이미 2026년 2월 HBM4 양산 선제 확보와 공정 자동화 등으로 영향은 제한적일 것으로 분석되며, 주가 방향을 바꿀 정도의 리스크는 아닙니다. Q: 지금 삼성전자 투자를 고려하는 사람들에게 가장 중요한 조언은 무엇인가요? A: 뉴스보다는 숫자에 집중하고, 환율/유가 같은 외부 지표를 확인하며, 2026년 1분기 실적과 파업 결과에 따른 분할 매수 전략을 고려하고, 충분한 현금 비중을 유지하는 것이 중요합니다.