💡 조선주, 유가와 전쟁 때문에 오른 게 아니다?

많은 투자자들이 조선주를 유가 변동이나 전쟁 이슈와 연결하여 불안감을 느끼고 있습니다. 그러나 2026년 조선주 전망의 핵심은 이러한 단기적인 요인이 아닙니다. 진정한 가치는 바로 탄탄한 수주 잔고에 있습니다. 🤔

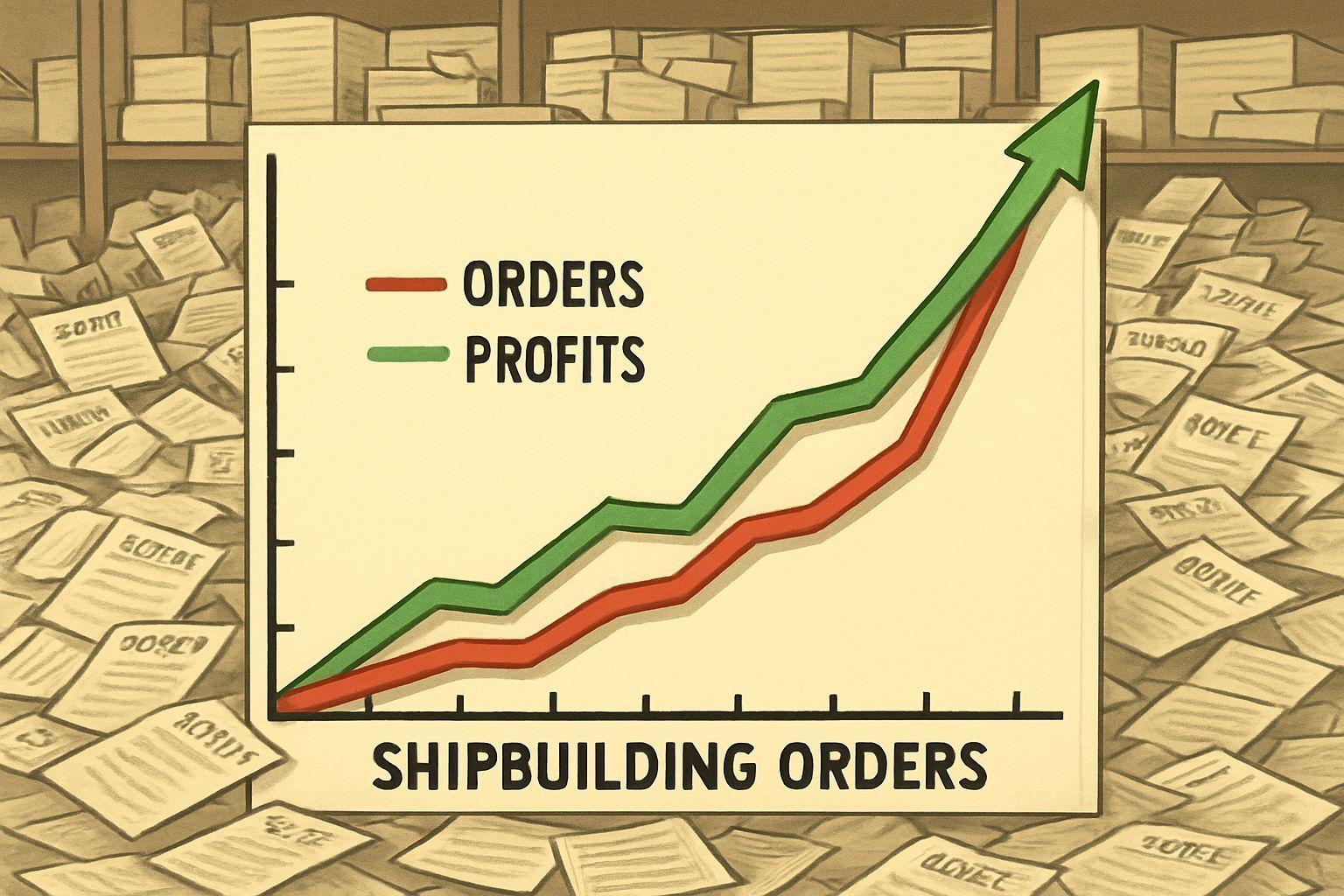

💰 135조 원의 수주 잔고: 2029년까지 일감 확보

한국 조선업은 현재 약 135조 원에 달하는 엄청난 수주 잔고를 보유하고 있습니다. 이 수치는 지금 당장 추가 수주가 없어도 2029년까지 안정적으로 선박을 건조할 수 있음을 의미합니다. 🚢 특히 HD 한국 조선해양과 같은 선두 기업들은 3\~4년 전 고가에 수주했던 물량들을 이제 막 건조하며 역대급 마진을 기록하고 있습니다. 이는 이익이 전년 대비 4배까지 증가한 배경입니다.

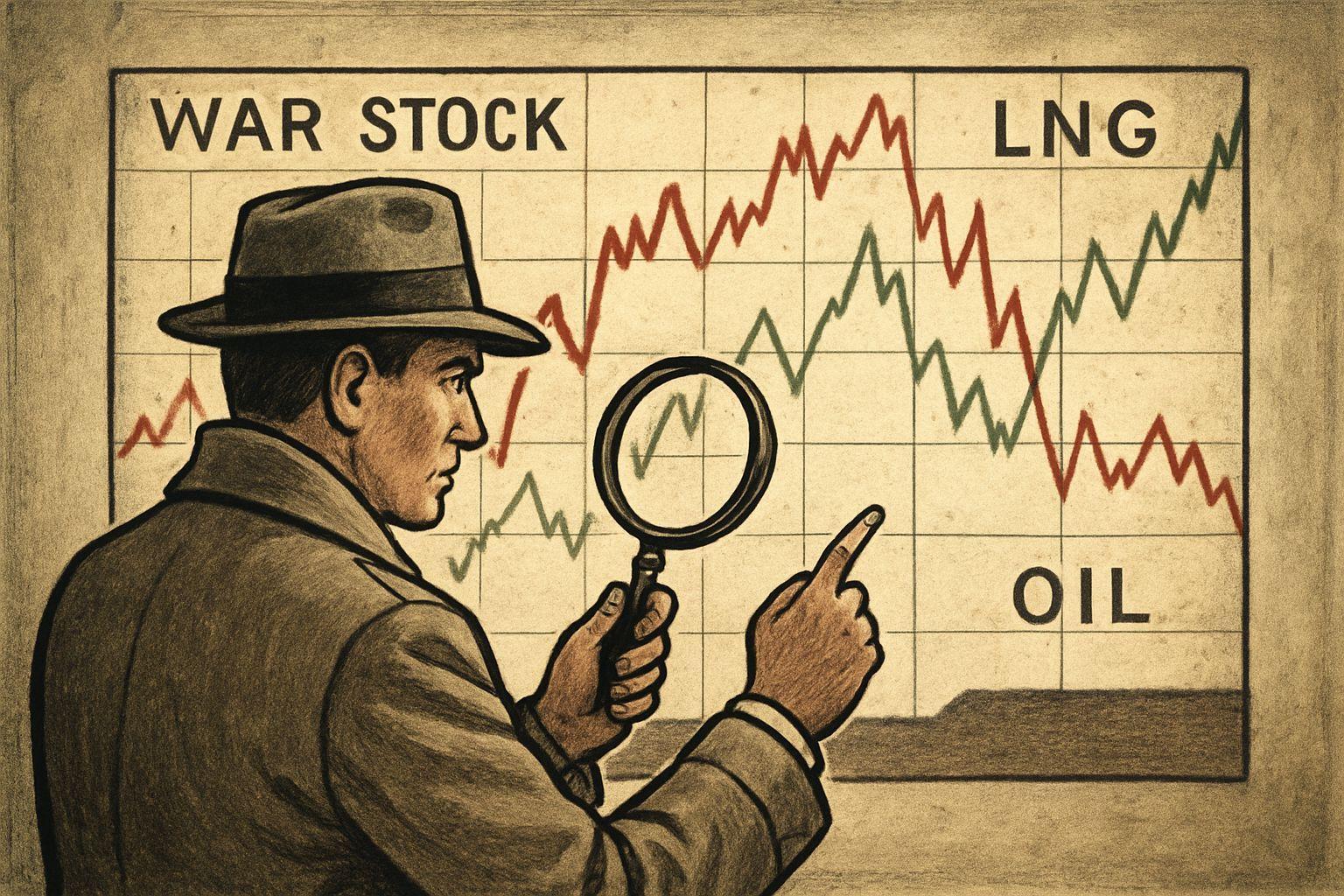

🔍 “LNG 수혜주”와 “전쟁 테마주”의 오해

시장에서는 조선주를 LNG선 수혜주 혹은 전쟁 테마주로만 보는 경향이 있습니다. 하지만 이는 진실의 절반만을 본 것입니다. 📉 실제 사례를 보면, 삼성중공업은 조선 3사 중 LNG선 비중이 가장 낮음에도 불구하고 특정 시기에 가장 강력한 주가 흐름을 보였습니다. 이는 투자자들이 단순히 LNG나 전쟁 이슈가 아닌, 기업의 근본적인 수주 상황을 보고 투자했음을 시사합니다.

📈 HD 한국 조선해양의 견고한 재무 구조

HD 한국 조선해양은 이익이 4배 증가했음에도 불구하고 주가수익비율(PER)은 한국 제조업 평균 수준인 15배에 머물러 있습니다. 이는 시장이 여전히 이 회사를 ‘전쟁 끝나면 실적도 끝날’ 주식으로 오해하고 있기 때문입니다. 📉 하지만 이 회사의 수주 물량은 전쟁 시작 전 계약된 것이며, 2029년까지의 매출이 이미 확정되어 있습니다. 또한, 9조 원이 넘는 현금 보유액과 낮은 부채 비율은 그 어떤 외부 충격에도 흔들리지 않을 강력한 재무 체력을 보여줍니다.

📌 조선주 투자, ‘구조’를 보고 판단해야 할 때

유가나 전쟁 뉴스에 일희일비하기보다는, 한국 조선업의 견고한 수주 잔고라는 ‘구조’에 집중해야 합니다. 현재 조선주에 반영된 저평가는 ‘전쟁 할인’이자 시장의 ‘오류’로 볼 수 있습니다. 💡 LNG선 발주가 올해 100척으로 작년 대비 2배 증가할 것으로 예상되는 점은 이러한 탄탄한 기반 위에 놓인 추가적인 성장 동력입니다. 이는 바닥이 아닌 천장을 더 높이는 요소로 작용할 것입니다.

✅ 핵심 요약 Q&A

Q: 조선주가 전쟁 때문에 올랐나요? A: 아닙니다. 전쟁과 유가는 부수적인 요인이며, 2029년까지 이어진 135조 원 규모의 수주 잔고가 핵심 성장 동력입니다. Q: 유가가 폭락하면 조선주도 위험한가요? A: 단기적인 시장 패닉에는 흔들릴 수 있지만, 기업의 확정된 일감과 재무 구조는 유가 변동과 직접적인 상관이 적습니다. 유가에 민감한 것은 정유주입니다. Q: 조선주 투자의 핵심 지표는 무엇인가요? A: 유가가 아닌, 기업의 수주 잔고와 재무 건전성(현금 보유, 부채 비율)을 최우선으로 고려해야 합니다. Q: 지금 조선주는 적정 가치인가요? A: 이익이 4배 증가했음에도 PER이 한국 제조업 평균 수준인 15배로, 시장은 여전히 ‘전쟁주’로 오해하여 저평가되어 있습니다. Q: 어떤 조선주에 주목해야 할까요? A: HD 한국 조선해양처럼 수주 잔고 기반의 확정 실적과 우량한 재무 구조를 가진 기업에 주목하는 것이 좋습니다.