💡 ISA 계좌, 정확히 무엇인가요?

ISA 계좌는 우리말로 개인 종합 자산 관리 계좌로, 여러 금융 상품을 한 바구니에 담아 세금 혜택까지 받을 수 있는 만능 통장입니다. 💰 예금, 적금, 펀드, ETF, 국내 상장 주식까지 하나의 계좌에서 모두 관리할 수 있어 편리하죠. 이 계좌 안에서 발생한 모든 수익을 합쳐 일정 금액까지는 세금을 아예 영구적으로 면제받을 수 있습니다. 일반 계좌에서는 배당 소득에 15.4%의 세금을 내야 하지만, ISA 계좌에서는 이 세금을 대폭 줄이거나 없앨 수 있어 투자자들에게 매우 유리한 제도입니다.

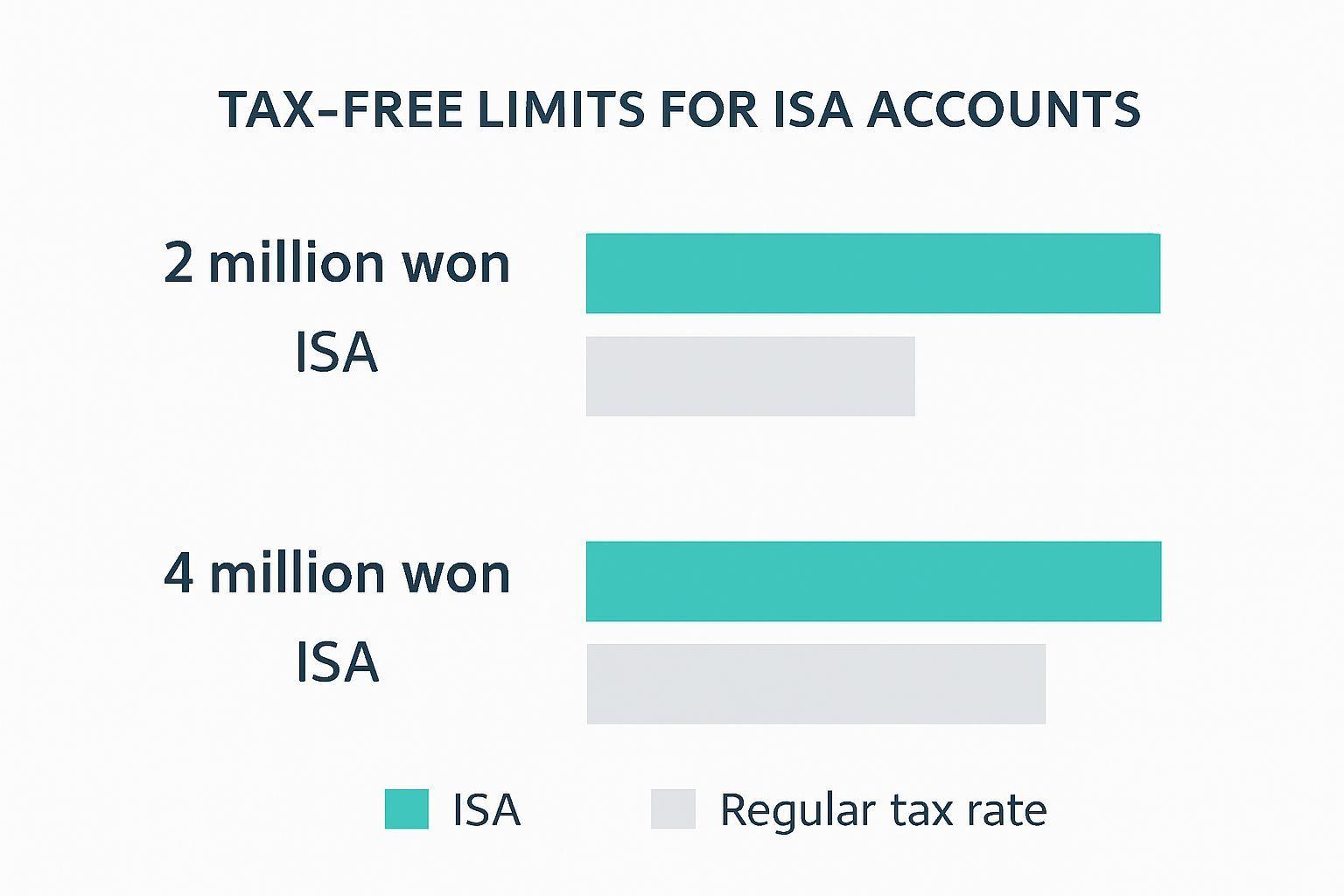

📈 ISA 세제 혜택의 핵심, 비과세 한도 완벽 이해

ISA 계좌의 가장 큰 매력은 비과세 혜택입니다. 일반형은 순이익 200만 원까지, 서민형은 400만 원까지 세금이 완전히 면제됩니다. ✨ 여기서 중요한 개념은 ‘손익 통산’인데, 여러 상품의 수익과 손실을 합산해 순이익만 계산합니다. 예를 들어 A상품에서 300만 원 수익, B상품에서 100만 원 손실이 발생하면 순이익 200만 원에 대해서만 과세 여부가 결정되죠. 비과세 한도를 초과하는 수익에 대해서도 9.9%의 낮은 세율로 분리 과세되어, 일반적인 15.4%보다 5.5% 포인트나 절약할 수 있습니다. 이 분리 과세는 다른 소득과 합쳐지지 않아 더욱 유리하답니다.

⚙️ 왜 중계형 ISA가 2026년 대세일까요?

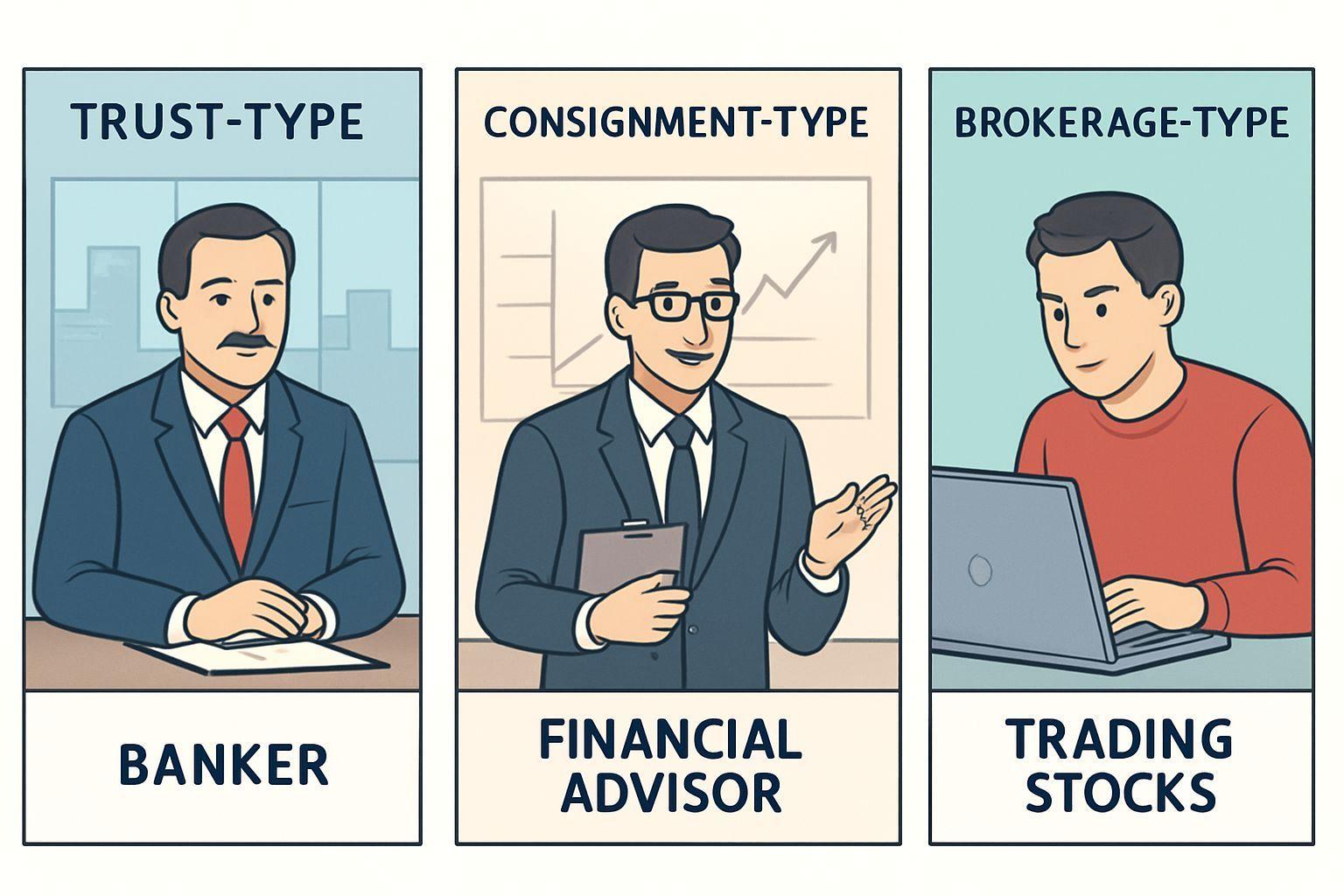

ISA는 운용 방식에 따라 신탁형, 이임형, 중계형으로 나뉘는데, 2026년 현재 직장인 투자자의 90% 이상이 중계형을 선택하고 있습니다. 🔍 중계형 ISA는 직접 주식이나 ETF를 골라 매매할 수 있는 유일한 방식으로, 삼성전자 같은 개별 주식 투자도 가능합니다. 수수료도 다른 유형보다 저렴하거나 무료인 경우가 많아 경제적이죠. 신탁형은 안정적이지만 수익이 제한적이고, 이임형은 전문가가 운용하지만 수수료가 비싸고 자율성이 낮습니다. 따라서 주식 투자를 병행하면서 절세 효과를 극대화하려면 증권사의 중계형 ISA가 가장 합리적인 선택입니다.

💰 ISA 실전 투자 전략 4가지

첫 번째는 배당주 투자 전략입니다. 중계형 ISA에서 삼성전자, SK텔레콤 같은 안정적인 배당주에 투자하면 배당 소득의 세금을 비과세 한도 내에서 면제받을 수 있습니다. 📝 두 번째는 ETF 정액식 투자로, KODEX 200이나 해외 ETF를 매월 일정 금액씩 사모으는 전략입니다. 해외 ETF는 매매 차익에 22%의 세금이 붙지만 ISA 안에서 거래하면 이 세금도 비과세 한도 내에서 면제됩니다. 세 번째는 예적금과 투자 상품을 혼합하는 전략이고, 네 번째는 손익 통산을 활용해 여러 상품의 수익과 손실을 상쇄시키는 전략입니다. 이렇게 다양하게 포트폴리오를 구성하면 위험을 분산시킬 수 있죠.

📌 ISA 만기 후, 가장 스마트한 선택은?

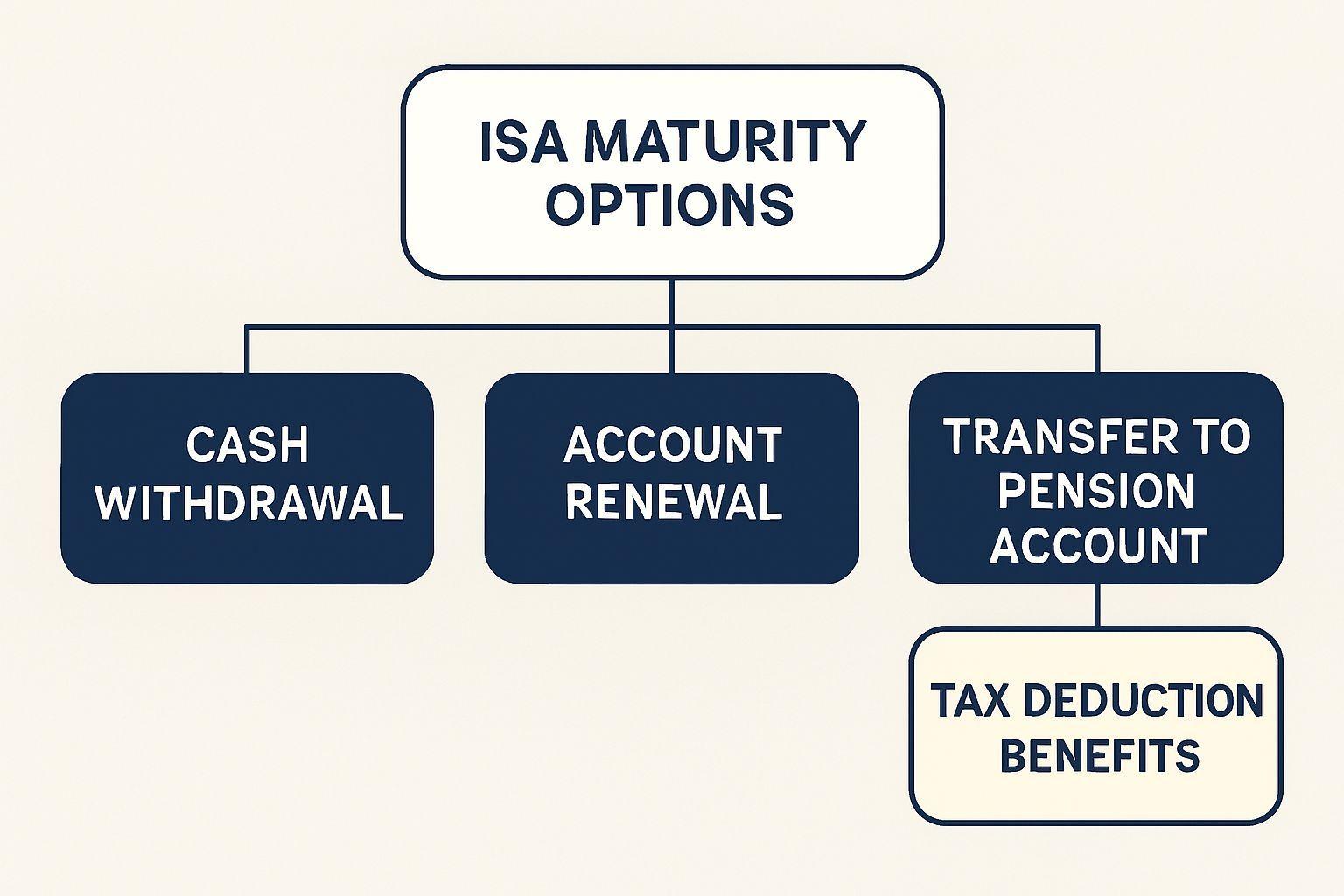

ISA는 3년 의무 가입 기간이 끝나면 해지, 계좌 연장, 연금 계좌 이전 중 선택해야 합니다. 이 중 가장 현명한 선택은 연금 계좌 이전입니다. 💡 ISA 만기 자금을 해지 후 60일 이내에 연금 저축이나 IRP로 이체하면 이체 금액의 10%(최대 300만 원)까지 추가 세액 공제를 받을 수 있습니다. 연금 계좌 기본 세액 공제와 별도로 주는 혜택이죠. 많은 투자자들이 3년마다 풍차 돌리기 전략을 사용합니다. 3년 만기를 채우고 자금을 연금 계좌로 옮겨 세액 공제받은 후, 새로운 ISA를 개설하는 방식으로 비과세 한도를 리셋하면서 추가 혜택도 챙기는 것이지요.

✅ 핵심 요약 Q&A

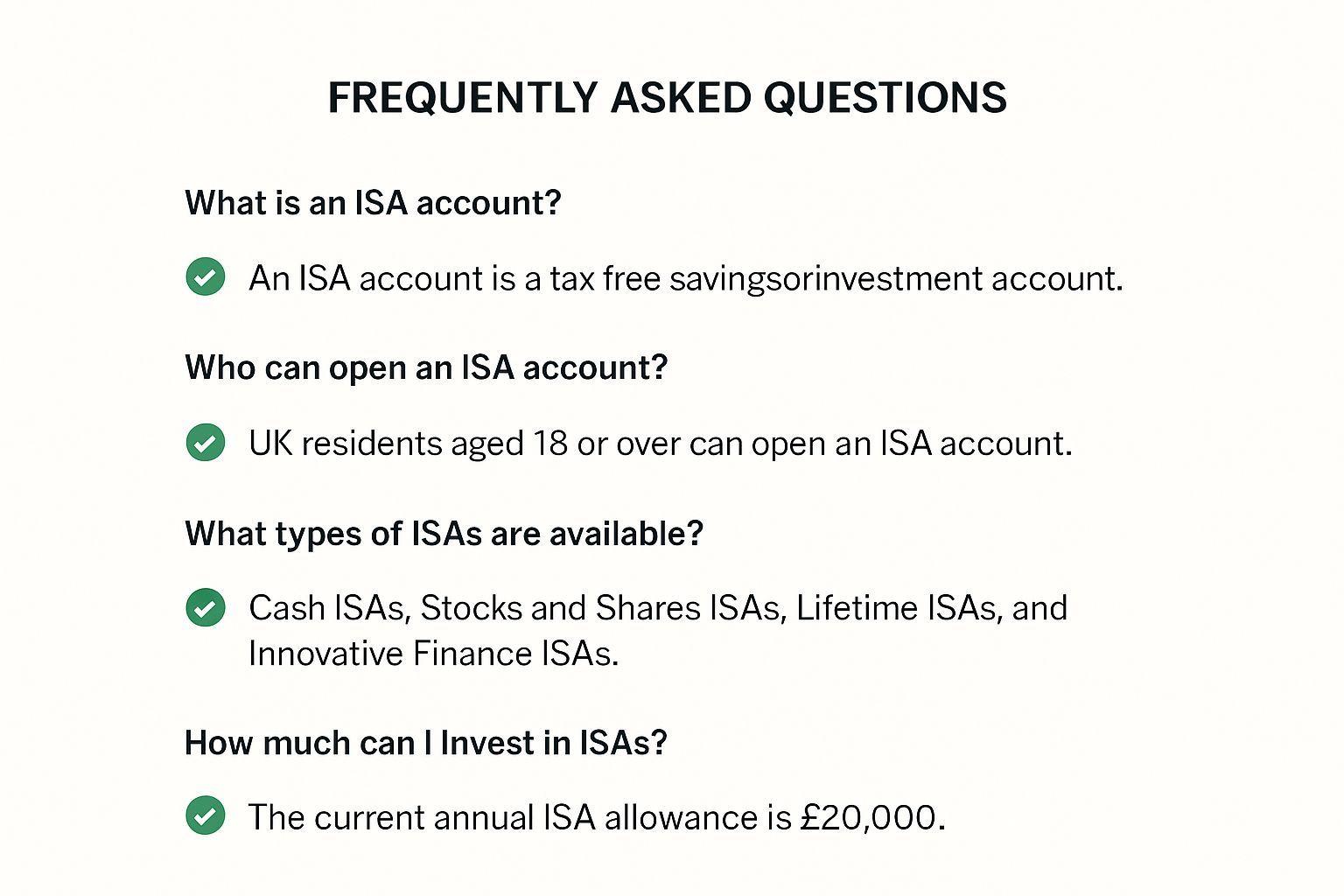

Q: ISA 계좌 가입 자격은 어떻게 되나요? A: 만 19세 이상 국내 거주자라면 소득 없이도 가입 가능합니다. 다만 금융 소득 종합과세 대상자는 일부 제한이 있을 수 있어요. Q: ISA 비과세 한도는 얼마인가요? A: 일반형은 연간 순이익 200만 원까지, 서민형은 400만 원까지 완전 비과세입니다. 초과분은 9.9%의 낮은 세율로 분리 과세됩니다. Q: 어떤 ISA 유형을 선택해야 하나요? A: 직접 투자를 원한다면 중계형 ISA가 가장 적합합니다. 주식과 ETF를 직접 거래할 수 있고 수수료도 저렴한 편이에요. Q: ISA 만기 후 어떻게 해야 하나요? A: 연금 계좌로 이전하는 것이 가장 유리합니다. 추가 세액 공제를 받을 수 있고, 새로운 ISA를 개설해 비과세 한도를 다시 활용할 수 있죠. Q: ISA 운용 시 주의할 점은 무엇인가요? A: 3년 안에 중도 인출하면 비과세 혜택을 반환해야 하고, 1인당 1계좌만 개설 가능하며, 고위험 상품은 투자할 수 없습니다.