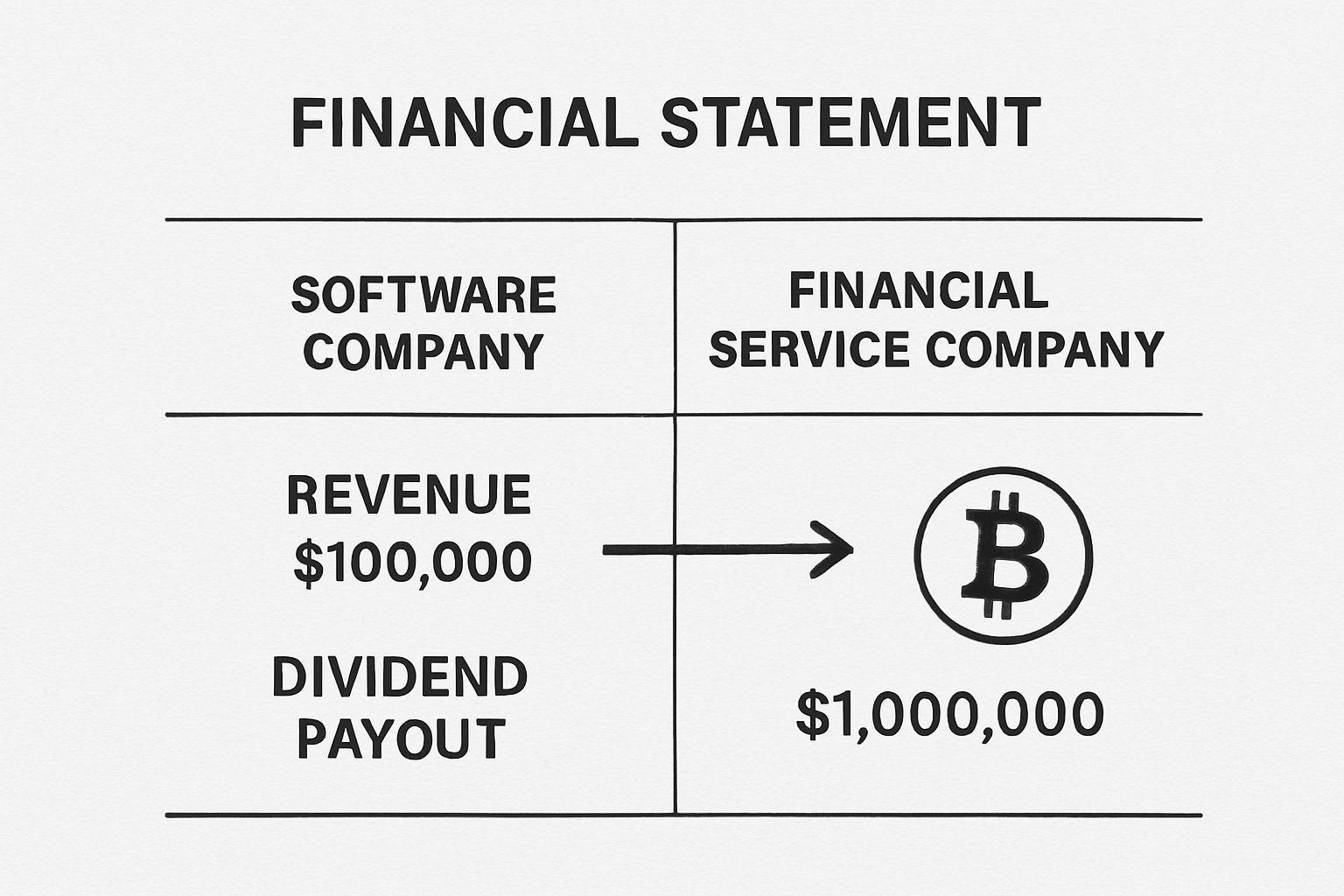

✅ 스트레티지 주식, 비트코인 그 자체가 아니다?

우리 크루들은 스트레티지 주식을 비트코인에 직접 투자하는 것으로 오해하는 경우가 많습니다. 하지만 이 회사의 본질은 비트코인 자체보다는 비트코인의 가격 출렁임에 베팅하는 구조입니다. 💡 연간 60억 원의 소프트웨어 매출을 올리면서도 1조 2천억 원을 배당하는 기이한 재무 구조가 이를 방증하죠. 미국 정부조차 스트레티지의 산업 분류 코드를 소프트웨어에서 금융 서비스로 변경했을 정도입니다.

💰 스트레티지 주식 프리미엄의 비밀과 자금 조달 방식

스트레티지 주가는 비트코인 보유 가치보다 항상 높은 ‘우돈’ 즉 프리미엄이 붙어 있습니다. 이 프리미엄의 정체는 ‘기대’이며, 회사가 앞으로도 저렴하게 자금을 조달할 수 있을 것이라는 시장의 믿음입니다. 📉 약 11조 원에 달하는 자금을 사실상 이자 0%에 빌려왔는데, 이는 주식으로 전환 가능한 ‘빗문서’를 발행했기 때문입니다. 이 빗문서 안에는 주가 출렁임이 커질수록 가치가 오르는 복권 같은 요소가 숨겨져 있습니다.

🔍 스트레티지 주식의 진짜 큰 손들은 누구인가?

그렇다면 누가 이 빗문서를 사들였을까요? 대량 보유 보고서를 분석해 보면 제인 스트리트, 시타델, 서스코 해나와 같은 회사들이 상당한 규모를 보유하고 있습니다. 이들은 비트코인의 방향이 아니라 주가의 진폭, 즉 출렁임으로 수익을 얻는 헤지펀드들입니다. ⚙️ 스트레티지 창업자 세일러는 이 구조를 정확히 이해하고 있었고, 스스로 이 시스템을 설계했습니다. 주가 출렁임이 커지면 복권 값이 오르고, 이는 더 싸게 빗문서를 발행하여 비트코인을 추가 매수, 다시 주가 출렁임을 키우는 눈덩이 효과를 노린 것이죠.

💥 2024년 비트코인 현물 ETF, 스트레티지 주식에 미친 영향

이처럼 견고해 보이던 눈덩이 구조에 2024년 1월, 비트코인 현물 ETF가 등장하며 균열이 생겼습니다. 기관 투자자들은 이제 스트레티지를 거치지 않고도 비트코인에 직접 투자할 수 있게 된 것입니다. 🌊 실제로 블랙록, 밴가드, 피델리티 등 주요 기관들은 2025년 3분기까지 대규모 스트레티지 주식을 매도하며 떠났습니다. 이는 가격 하락 때문이 아니라, 더 이상 스트레티지가 유일한 비트코인 투자 통로가 아니게 되었기 때문입니다. 기관 이탈은 거래량 감소와 주가 출렁임 둔화로 이어졌습니다.

📈 스트레티지 주식, 세일러의 대응과 높아지는 자금 조달 비용

이자 0%의 빗문서 발행이라는 강력한 무기가 무력화되자, 세일러는 급하게 우선주를 발행하며 대응했습니다. 하지만 이 우선주의 자금 조달 비용은 10\~13%로, 과거 0%와 비교하면 엄청난 증가입니다. ⏳ 특히 STRC 우선주의 경우 처음 9%였던 월세가 일곱 번 연속 인상되어 현재 11.5%에 달합니다. 이는 세일러가 ‘시간’을 사고 있으며, 그 시간의 비용이 매달 오르고 있다는 것을 의미합니다.

📌 2027년 9월 15일, 스트레티지 주식의 운명을 가를 데드라인

이 ‘시간 사기’ 전략의 끝에는 2027년 9월 15일이라는 중요한 날짜가 있습니다. 이날은 11조 원 규모의 빗문서 중 가장 먼저 만기가 도래하는 시점이며, 특약에 따라 채권자들이 현금 상환을 요구할 수 있습니다. 🚨 만약 이때까지 주가가 183달러 위에 있지 못하면, 스트레티지는 1조 3천억 원 규모의 현금 상환 압박에 직면하게 됩니다. 현재 139달러인 주가는 목표치까지 31%가 부족하며, 남은 시간은 18개월뿐입니다. 세일러는 주가 약속까지 깨며 생존을 위한 돈줄을 확보하려 하고 있습니다.

✅ 핵심 요약 Q&A

Q: 스트레티지 주식은 비트코인과 같은가요? A: 아닙니다. 비트코인의 ‘출렁임’에 베팅하는 구조입니다. Q: 스트레티지의 주된 수익원은 무엇인가요? A: 저금리로 빚을 내 비트코인을 매수하고, 주가 프리미엄과 변동성을 활용하는 금융 전략입니다. Q: 2024년 비트코인 현물 ETF가 왜 중요한가요? A: 기관 투자자들이 스트레티지 없이 비트코인에 직접 투자할 수 있게 되어, 스트레티지의 매력이 감소했습니다. Q: 스트레티지의 재정적 위험은 언제 가시화될 수 있나요? A: 2027년 9월 15일, 대규모 빗문서 만기가 도래하며 주가 183달러를 넘지 못할 경우 현금 상환 압박이 커집니다. Q: 현재 주요 모니터링 지표는 무엇인가요? A: STRC 우선주의 월세(현재 11.5%)가 13%를 넘는지 여부와, 비트코인 가격이 9만 달러를 넘어 빗문서 발행이 재개되는지 여부입니다.