📈 전쟁 수혜주, 왜 뉴스만 보고 사면 안 될까?

전쟁 수혜주는 항상 투자자들을 유혹하는 매력적인 테마입니다. 🇮🇷 2026년 이란 전쟁 소식이 전해지자 정유주들은 단숨에 급등하는 모습을 보여주었죠. 하지만 이 상승은 매우 짧았고, 많은 개인 투자자들은 고점에서 매수해 오히려 손실을 보는 경우가 많습니다. 실제로 2026년 3월 3일 SO1은 29% 급등했지만 다음날 -17%로 마감하며 뉴스에 반응한 투자자들을 당황시켰습니다. 이런 패턴은 전쟁 수혜주 투자에서 반복적으로 나타나는 위험 신호입니다. 단순한 뉴스 반응이 실제 수익으로 이어지지 않는 구조를 이해해야 합니다.

💡 승자의 저주: 이겼는데 지는 게임의 구조

승자의 저주는 노벨 경제학상 수상자 리처드 탈러 교수가 30년치 데이터로 증명한 경제학 개념입니다. 📚 이 개념은 경매에서 가장 높은 값을 부른 낙찰자가 실제로는 가장 큰 손실을 보는 현상을 설명합니다. 1954년부터 1969년까지 멕시코만 석유 시추권 경매 1223건을 분석한 결과, 낙찰 기업들은 평균 19만2,000달러의 손실을 봤습니다. 전체 계약의 62%는 석유가 거의 없는 빈 땅이었죠. 이 패턴은 주식 시장에서도 완벽하게 재현됩니다. 전쟁 뉴스에 반응해 정유주를 사는 것은 바로 이 ‘승자의 저주’ 함정에 빠지는 것과 같습니다.

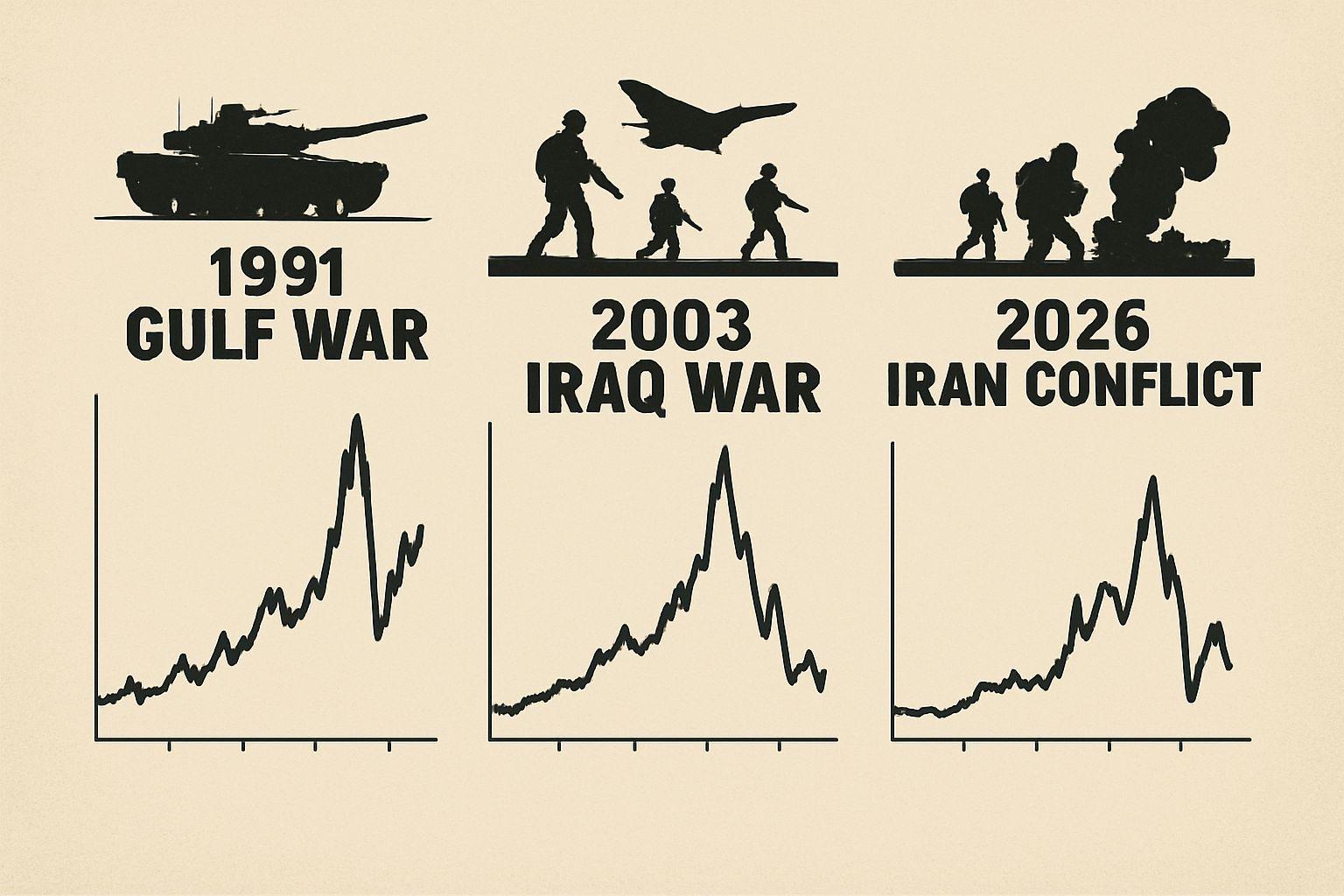

📌 역사가 증명하는 전쟁 수혜주의 반복 패턴

역사는 전쟁 수혜주의 위험을 명확하게 보여줍니다. ⏳ 1991년 걸프전 당시 이라크의 쿠웨이트 침공으로 유가가 폭등했지만, 미군의 실제 공습 시작과 함께 유가는 폭락했습니다. 2003년 이라크 침공 때도 비슷한 패턴이 반복되었습니다. 침공 당일 유가는 약 10% 하락했고, 정유주 주가의 고점은 개전 당일이었습니다. 두 사례 모두 시장이 이미 정보를 선반영했음을 보여주며, 뉴스를 보고 달려든 개인 투자자들은 고점에서 매수하게 되는 구조입니다. 2026년의 상황도 이 역사적 패턴에서 벗어나지 않습니다.

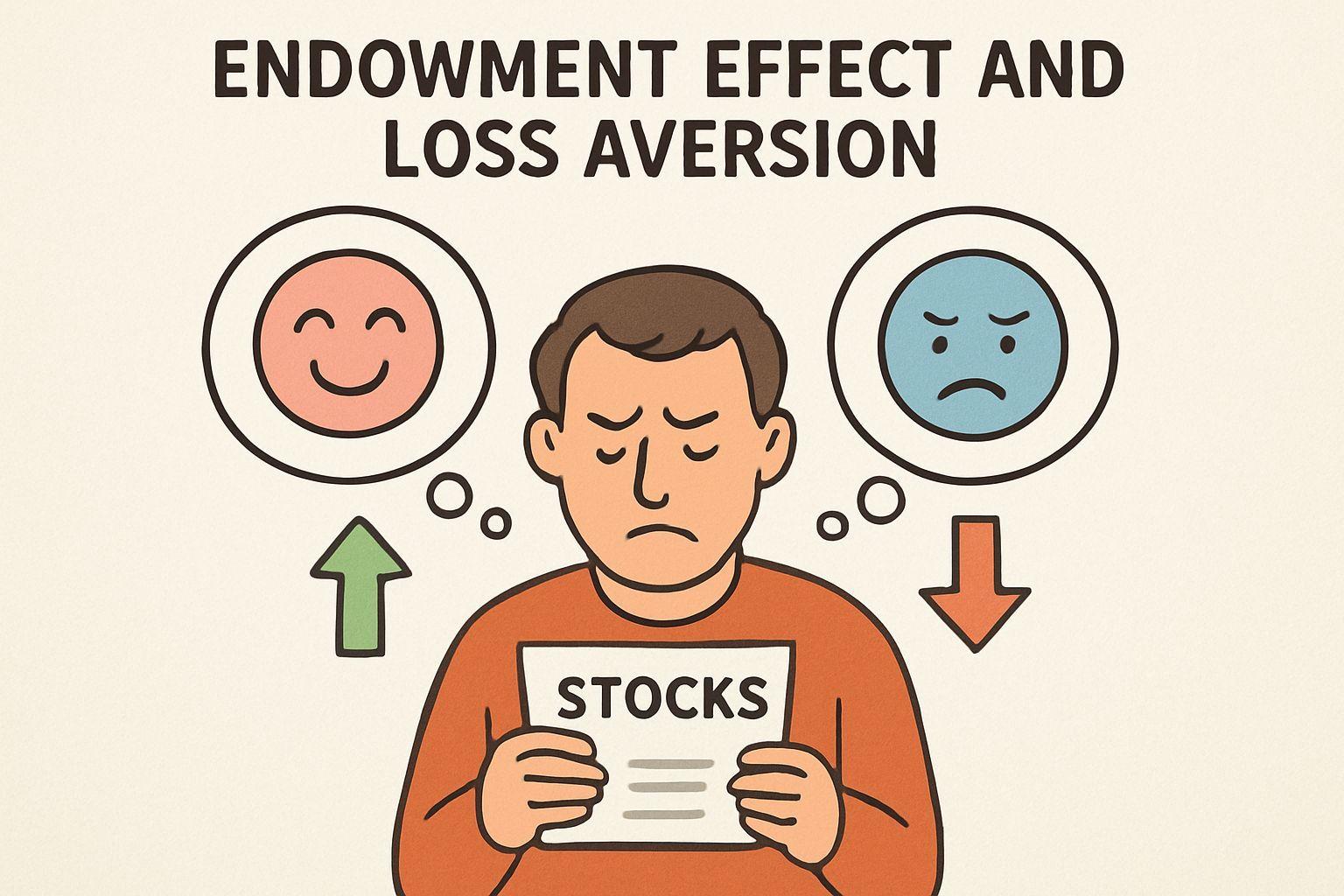

🧠 투자 심리의 함정: 초기 부존 효과와 손실 회피

투자 실패의 진짜 원인은 정보 부족이 아니라 인간의 심리입니다. 💭 탈러 교수의 실험에서 무작위로 머그잔을 받은 학생들은 5.25달러에 팔겠다고 했지만, 받지 못한 학생들은 2.25달러에 사겠다고 답했습니다. 이 ‘초기 부존 효과’는 주식 투자에서도 동일하게 작용합니다. 주식을 사는 순간 그것은 ‘내 주식’이 되어 객관적 판단이 흐려집니다. 손실이 나도 팔지 못하는 ‘손실 회피 심리’가 결합하면 더 큰 문제가 됩니다. 이러한 심리적 함정은 승자의 저주 현상을 더욱 악화시키며, 개인 투자자들이 정유주에서 수익을 내기 어려운 구조적 이유가 됩니다.

✨ 2026년 현실 사례: 넷플릭스의 승자의 저주 회피

승자의 저주는 이론이 아니라 현재 진행형인 현실입니다. 🎬 2026년 2월, 넷플릭스는 830억 달러(약 120조 원)에 달하는 WBD(워너브라더스 디스커버리) 인수 협상을 포기했습니다. 흥미롭게도 시장은 이 소식에 넷플릭스 주가를 14% 상승시켰습니다. 경매에서 ‘졌지만’ 승자의 저주를 피했다는 평가 때문이었죠. 월스트리트는 비싼 값에 낙찰받지 않은 것을 호재로 판단했습니다. 이 사례는 승자의 저주가 30년 전 석유 시추권 경매뿐 아니라 2026년의 첨단 미디어 M&A 시장에서도 동일하게 적용됨을 보여줍니다. 이기는 것이 지는 것이고, 지는 것이 이기는 것인 역설적 구조입니다.

📝 투자자로서의 교훈: 승자의 저주를 피하는 방법

전쟁 수혜주 투자에서 승자의 저주를 피하려면 냉철한 접근이 필요합니다. 🛡️ 첫째, 뉴스가 헤드라인을 장식할 때는 이미 시장에 정보가 반영된 시점일 가능성이 높습니다. 둘째, 정유주의 실제 수익 구조를 이해해야 합니다. 유가 상승이 아니라 정제 마진이 핵심이죠. 정부의 최고 가격제 등 규제 리스크도 고려해야 합니다. 셋째, 투자 심리를 관리해야 합니다. ‘내 주식’에 대한 집착보다 객관적 기준으로 매수·매도 결정을 내리세요. 탈러 교수의 조언대로 ‘지금 이 주식을 처음 보는 사람이라면 살 것인가?’ 스스로에게 질문해보세요.

✅ 핵심 요약 Q&A

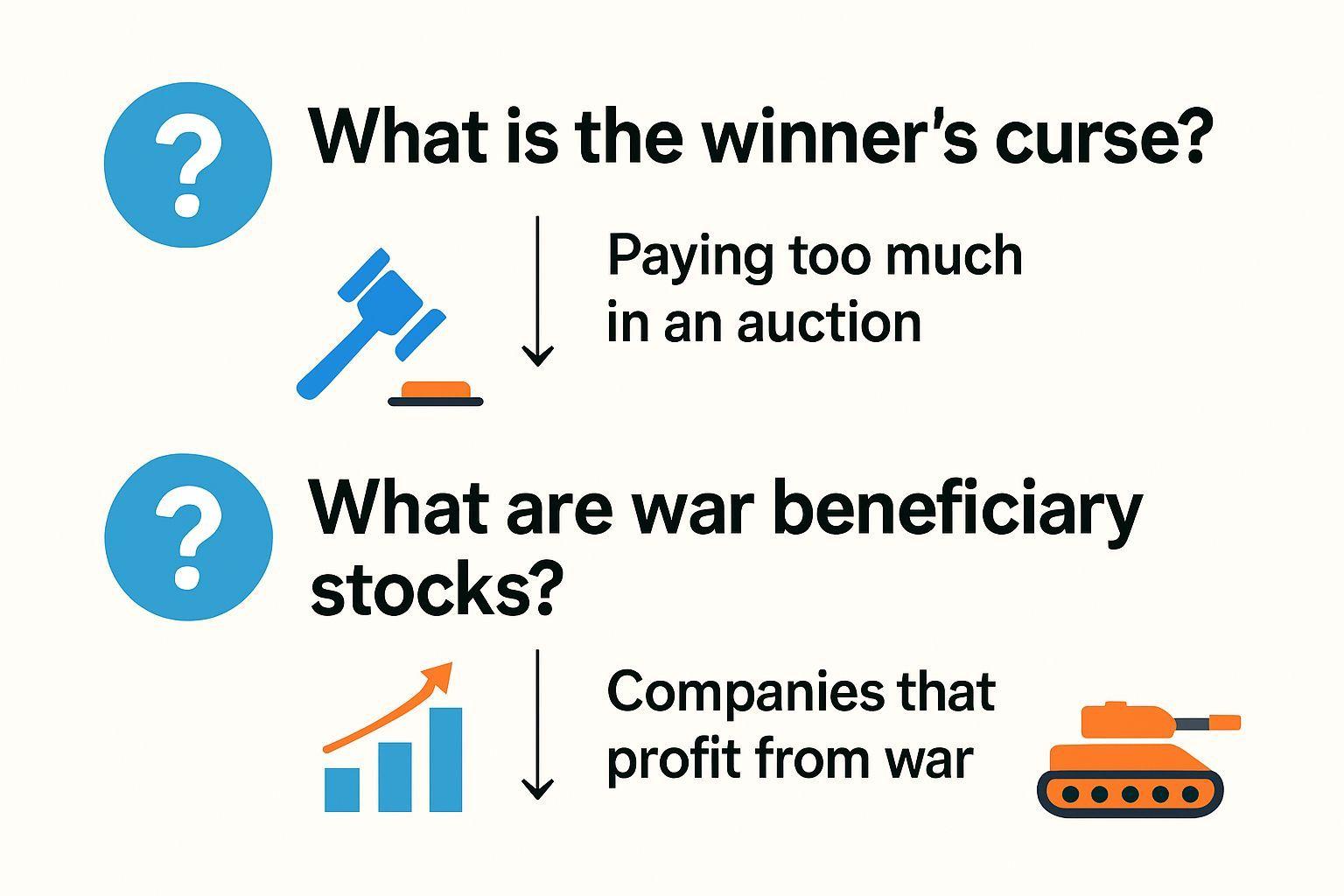

Q: 전쟁이 나면 정유주가 오르지 않나요? A: 단기적으로는 올라볼 수 있지만, 그 상승은 매우 짧고 변동성이 큽니다. 역사적으로 개전 당일이 고점인 경우가 많습니다. Q: 승자의 저주란 정확히 무엇인가요? A: 경매에서 가장 높은 값을 써서 이긴 낙찰자가 실제로는 가장 큰 손실을 보는 현상입니다. 이 개념은 주식 시장에도 완벽하게 적용됩니다. Q: 전쟁 수혜주 투자에서 개인 투자자들이 흔히 빠지는 함정은? A: 뉴스에 과반응하여 고점 매수, 심리적 집착으로 손실 확정을 미루는 것, 정제 마진 구조를 이해하지 못하는 것입니다. Q: 2026년 넷플릭스 사례는 무엇을 보여주나요? A: 830억 달러 규모의 인수 협상을 포기했음에도 주가가 상승한 것은 승자의 저주를 피했다는 시장 평가를 보여줍니다. Q: 투자자로서 어떻게 승자의 저주를 피할 수 있나요? A: 뉴스에 흥분하지 않고, 실질적인 수익 구조를 분석하며, 투자 심리를 객관적으로 관리하는 것이 핵심입니다.