📈 갭투자, 2억 5천만 원으로 25억 번 기적

갭투자는 한국 부동산 시장에서 전세 제도를 활용한 독특한 레버리지 투자법입니다. 2016년 잠실 아파트를 2억 5천만 원의 자본으로 매수해 2026년 현재 34억 원에 매도했다면, 실투자금 대비 1020%의 수익률을 기록한 셈입니다. 이는 같은 기간 미국 S&P 500에 투자했을 때의 수익률을 훨씬 웃도는 놀라운 성과인데요, 과연 어떻게 가능했을까요? 💰

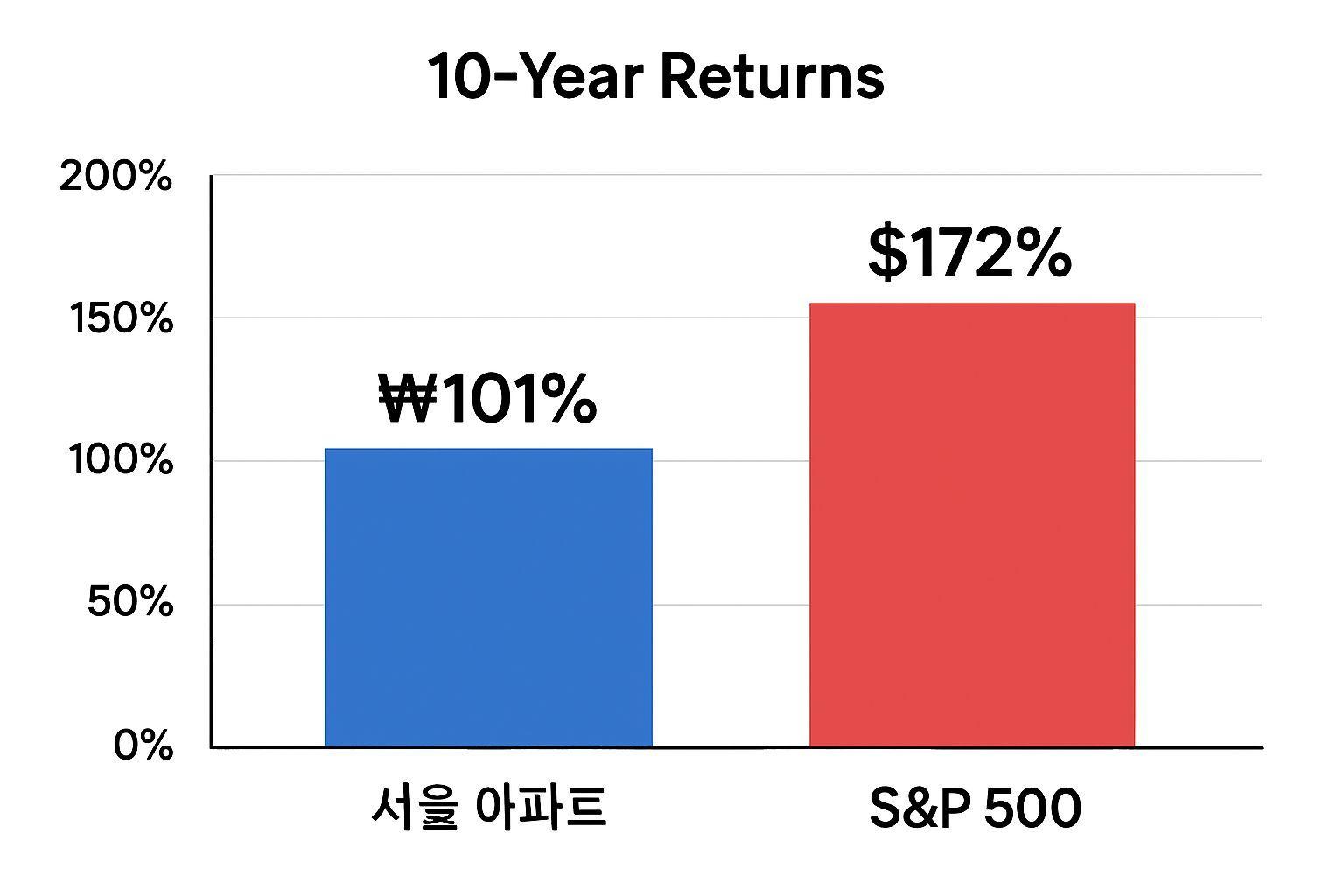

🔍 과거 10년 수익률 비교: 잠실 아파트 vs S&P 500

2016년 잠실 아파트 전용 84제곱미터의 매매가는 약 8억 5천만 원이었고, 2026년 3월 기준 34억 원에 거래되었습니다. 10년간 시세 차익 25억 5천만 원, 수익률 300%에 달합니다. 반면 같은 5억 원을 S&P 500 ETF에 투자했다면 약 23억 원으로 성장했을 것입니다. 여기에 배당 재투자와 환차익을 포함하면 수익률은 360%까지 올라가지만, 진입 장벽과 레버리지 효과에서 큰 차이가 있습니다. 📊

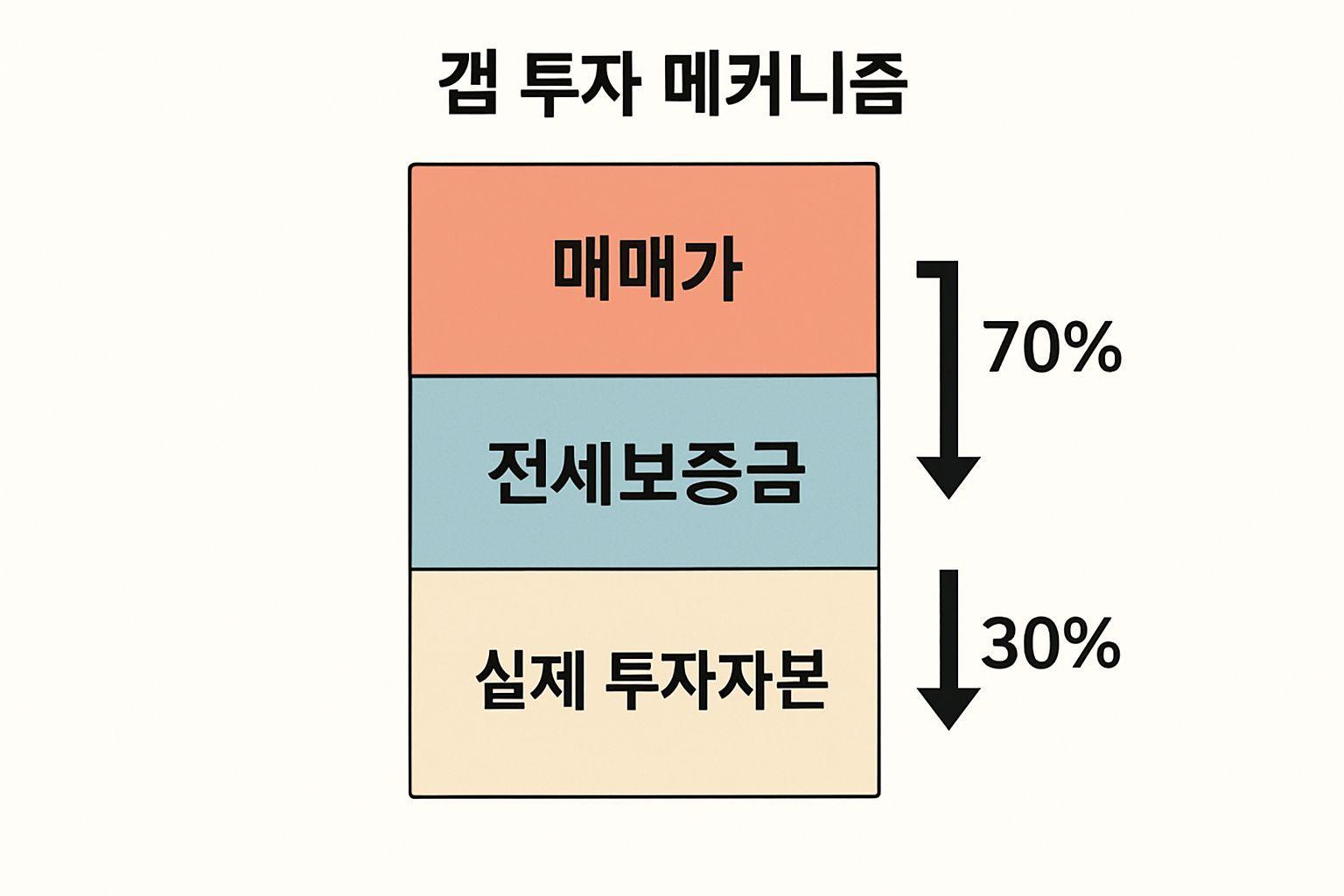

⚙️ 레버리지의 힘: 전세 제도를 활용한 갭투자 메커니즘

갭투자의 핵심은 전세 제도라는 한국 특유의 시스템을 활용하는 것입니다. 매매가에서 전세가를 뺀 ‘갭’만큼만 자본을 투입해 아파트를 매수하는 방식이죠. 2016년 전세가율 70% 기준, 8억 5천만 원짜리 아파트를 사는데 실투자금은 고작 2억 5천만 원이면 충분했습니다. 나머지 6억 원은 세입자가 제공하는 전세보증금으로 충당되기 때문입니다. ✨ 이러한 레버리지 효과로 인해 적은 자본으로도 큰 자산을 움직일 수 있었고, 이는 압도적인 수익률 차이로 이어졌습니다.

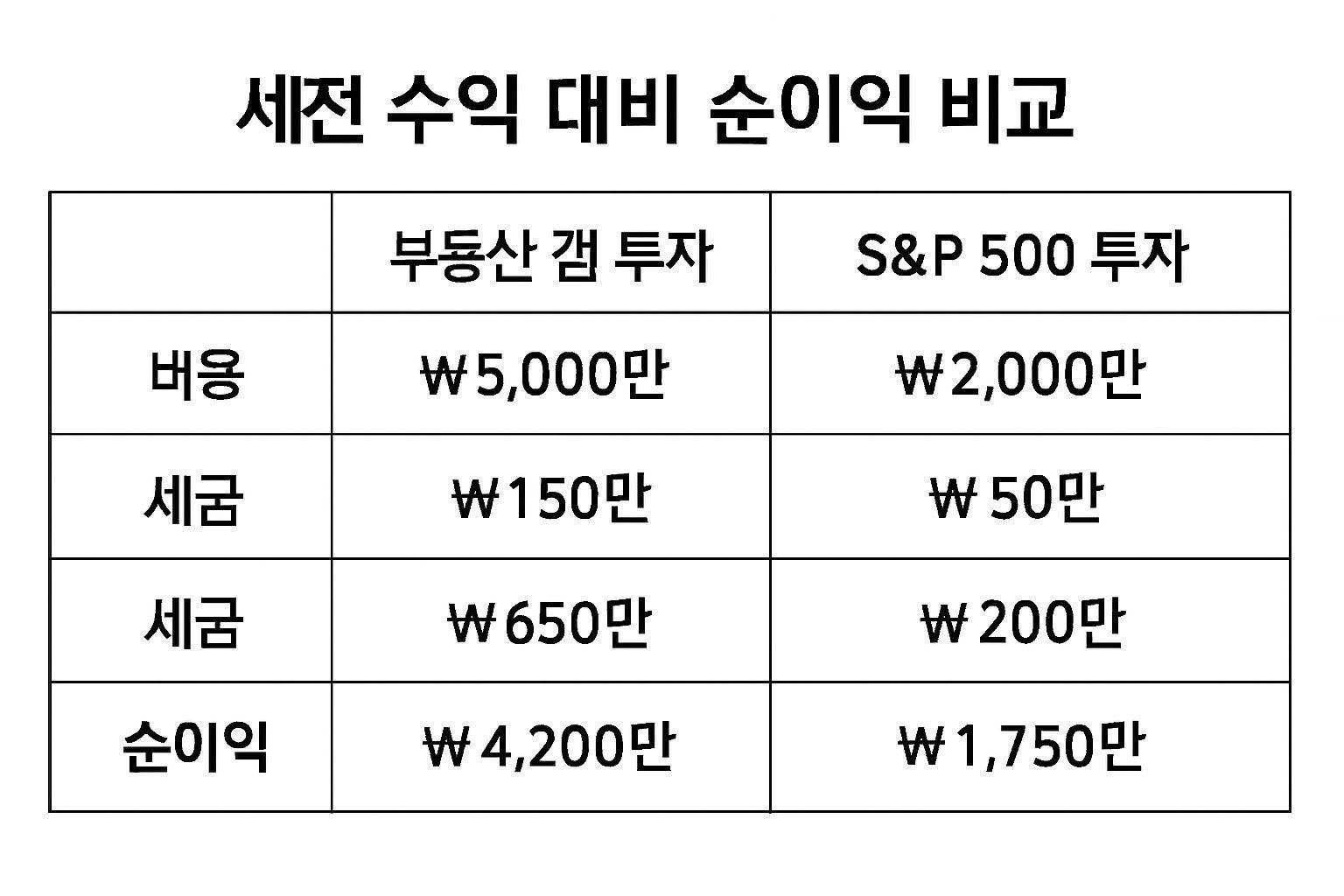

💰 세금과 비용을 뺀 진짜 순수익 비교

잠실 아파트 갭투자의 경우 시세 차익 25억 5천만 원에서 취득세, 보유세, 중개수수료, 양도소득세 등 총 약 2억 400만 원의 비용을 제외하면 순수익은 약 23억 4,600만 원입니다. S&P 500 투자의 경우 시세 차익 18억 원에서 환전 수수료, 매매 수수료, 양도소득세 등 총 약 4억 원의 비용을 빼면 순수익은 14억 원 정도입니다. 실투자금 대비 순수익률은 갭투자가 938%, S&P 500이 280%로 갭투자가 3.3배 더 높은 성과를 기록했습니다. 💡

📌 앞으로 10년, 무엇에 투자해야 할까?

과거의 고수익이 미래를 보장하지 않습니다. 2026년 현재 전세가율은 45%대로 크게 하락했고, 대출 규제는 강화되었으며 진입 장벽은 훨씬 높아졌습니다. 전문가들은 향후 10년간 서울 아파트 상승률이 연 3-5%, S&P 500 수익률도 연 3% 수준으로 낮아질 것으로 전망하고 있습니다. 자산 규모에 따라 다르지만, 1억 원 미만은 ETF 정기 투자부터 시작하고, 5억 원 이상은 부동산과 주식을 분산 투자하는 것이 현명한 전략입니다. 📝

✅ 핵심 요약 Q&A

Q: 갭투자가 정말 미국 주식보다 수익률이 높았나요? A: 네, 2016-2026년 기간 동안 잠실 아파트 갭투자는 실투자금 대비 938%의 순수익률을 기록했고, S&P 500은 280%였습니다. Q: 갭투자의 핵심 메커니즘은 무엇인가요? A: 한국의 전세 제도를 활용해 매매가와 전세가의 차액(갭)만큼만 자본을 투입하는 레버리지 투자법입니다. Q: 앞으로도 갭투자가 효과적일까요? A: 전세가율 하락, 대출 규제 강화, 높아진 진입 장벽으로 인해 과거 같은 레버리지 효과는 기대하기 어렵습니다. Q: 지금 시작한다면 어떤 전략이 좋을까요? A: 자산 규모에 맞게 분산 투자하는 것이 중요합니다. 부동산과 주식에 모두 투자하면서 장기적인 관점으로 접근해야 합니다. Q: 가장 중요한 투자 원칙은 무엇인가요? A: 무엇을 사느냐보다 얼마나 오래 버티느냐가 수익을 결정합니다. 타이밍을 재지 말고 장기적으로 투자해야 합니다.