💡 사모신용 시장, JP모건이 경고한 ‘바퀴벌레’의 정체

사모신용 시장에 대해 월가의 황제 JP모건 제이미 다이먼 회장이 ‘바퀴벌레가 가득할지도 모른다’는 섬뜩한 경고를 했습니다. 🏦 이는 단순한 수사가 아니라 2026년 3월 11일 JP모건이 직접 담보로 잡고 있던 사모신용 펀드들의 대출 자산 가치를 정격적으로 깎아버린 조치로 이어졌습니다. 시장이 가장 두려워하던 일을 세계 최대 은행이 먼저 실행에 옮긴 것이죠. 이 결정은 사모신용 시장의 밑바닥에 심각한 문제가 도사리고 있음을 시사합니다.

📈 2,700조원 그림자 금융, 사모신용의 급성장

사모신용(프라이빗 크레딧)은 은행 문턱을 넘지 못한 기업들을 위한 거대한 전당포 역할을 해왔습니다. 💸 2008년 금융위기 이후 은행 규제가 강화되면서 위험한 대출을 꺼리게 되었고, 그 틈새를 사모 펀드들이 채웠습니다. 2026년 현재 이 시장의 규모는 무려 2조 달러(약 2,700조원)에 달하며, 은행 시스템 밖에서 거대한 그림자 금융 제국을 건설했습니다.

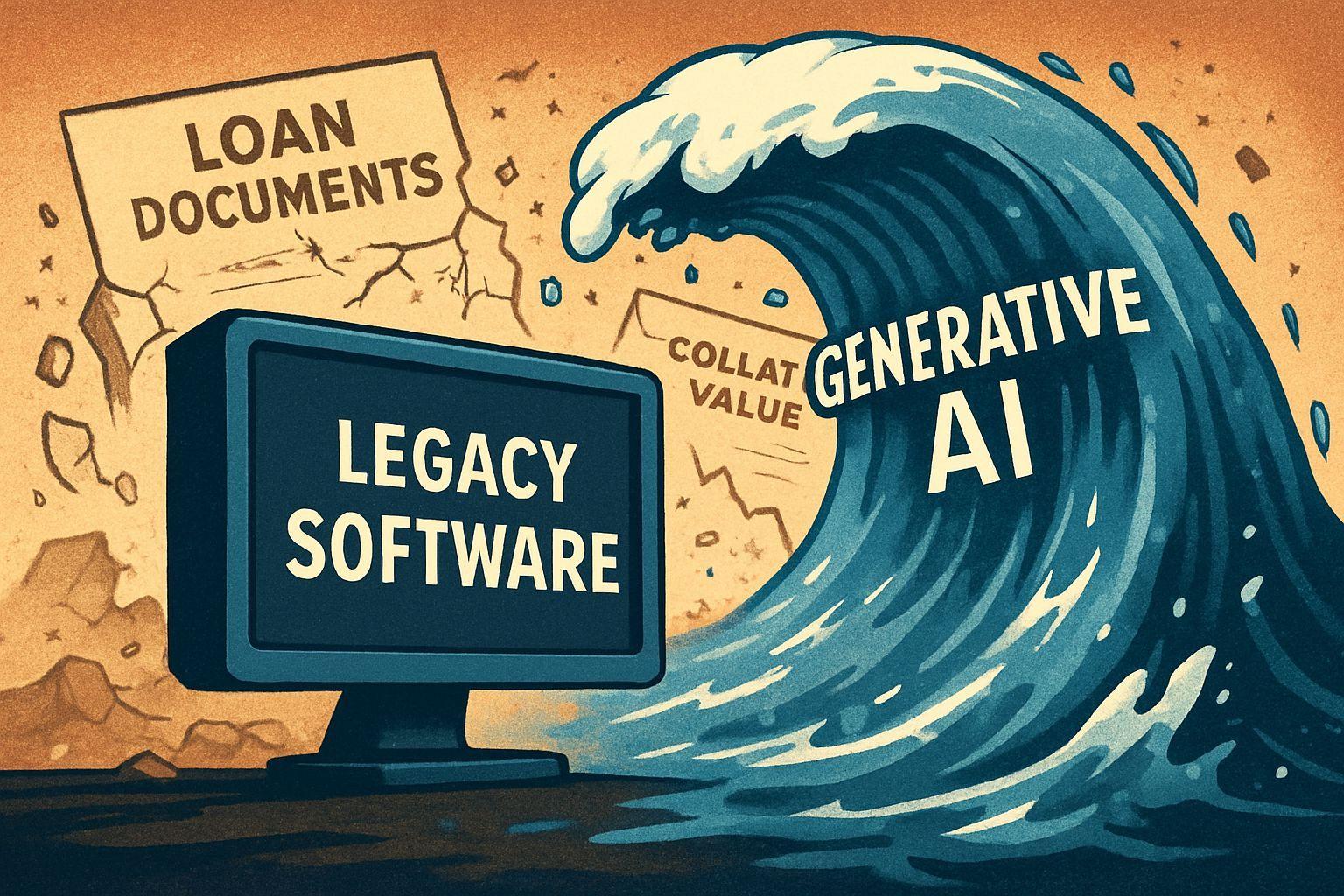

⚙️ AI 혁명이 사모신용 담보를 위협하는 역설

사모신용 펀드들이 가장 선호한 담보는 구독 모델의 레거시 소프트웨어 기업들이었습니다. 🤖 그러나 2026년 생성형 AI의 등장이 이 계산기를 완전히 박살내고 있습니다. 기존 소프트웨어 기업들이 AI에 의해 존재 이유를 위협받으면서 담보 가치가 급락하고 있습니다. 혁신이 주식 시장에서는 기회지만, 구시대 기업에 돈을 빌려준 채권자에게는 담보물이 쓰레기통으로 들어가는 재앙이 되고 있습니다.

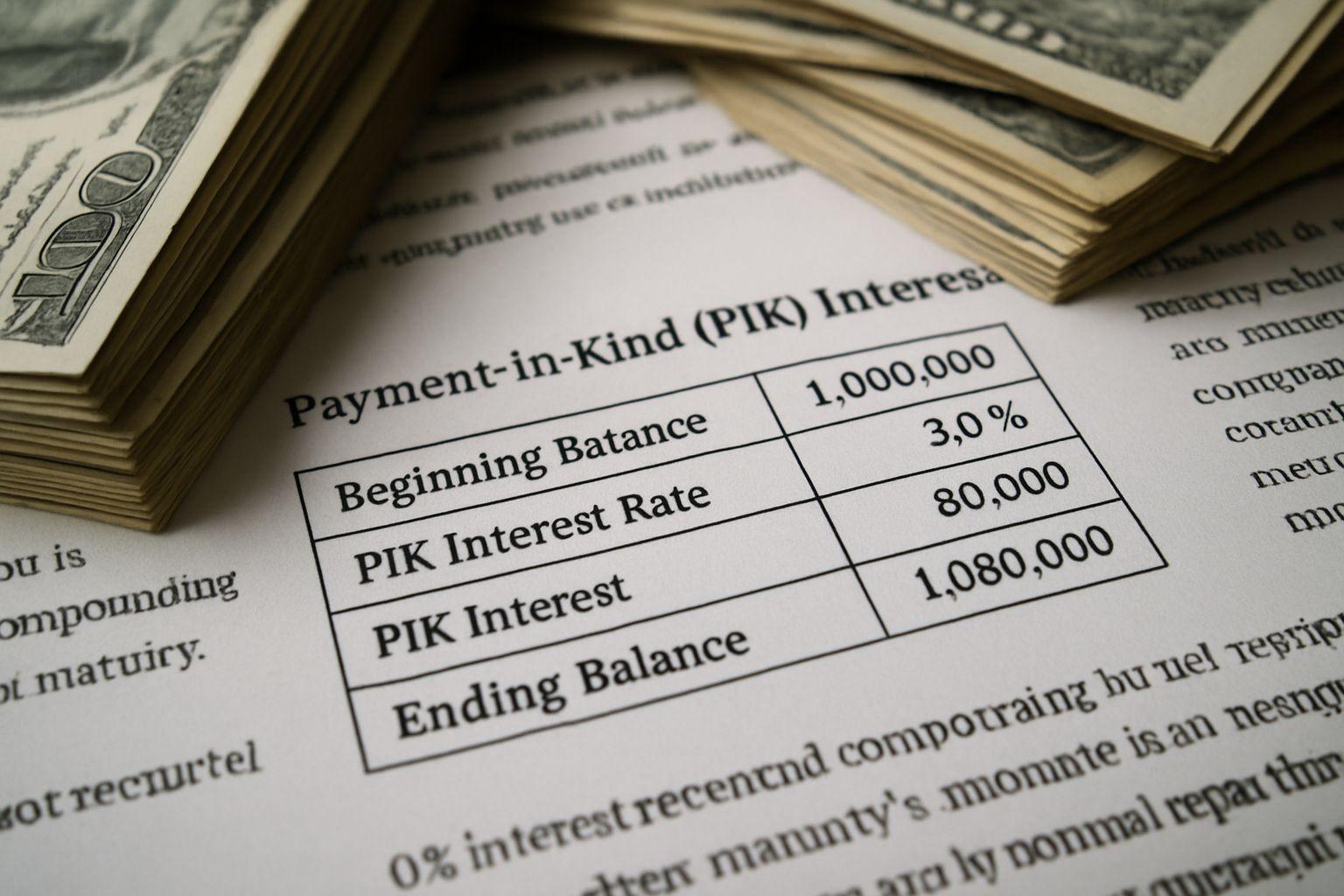

💰 PIK, 사모신용 시장의 ‘종이 쪽지’ 위기

사모신용 시장의 가장 위험한 비밀은 PIK(Payment-in-Kind) 이자 제도입니다. 📄 현금이 없어 이자를 낼 수 없는 기업들에게 ‘이자만큼 빚을 더 얹어주겠다’는 이 제도는 장부상으로는 수익률이 유지되지만 실제 현금 흐름은 제로입니다. 2026년 현재 전 세계 기업개발회사들이 보유한 자산 중 PIK 방식 비중이 평균 8%까지 치솟았으며, 이 ‘종이 쪽지’들이 현금으로 환전되지 못할 위험이 커지고 있습니다.

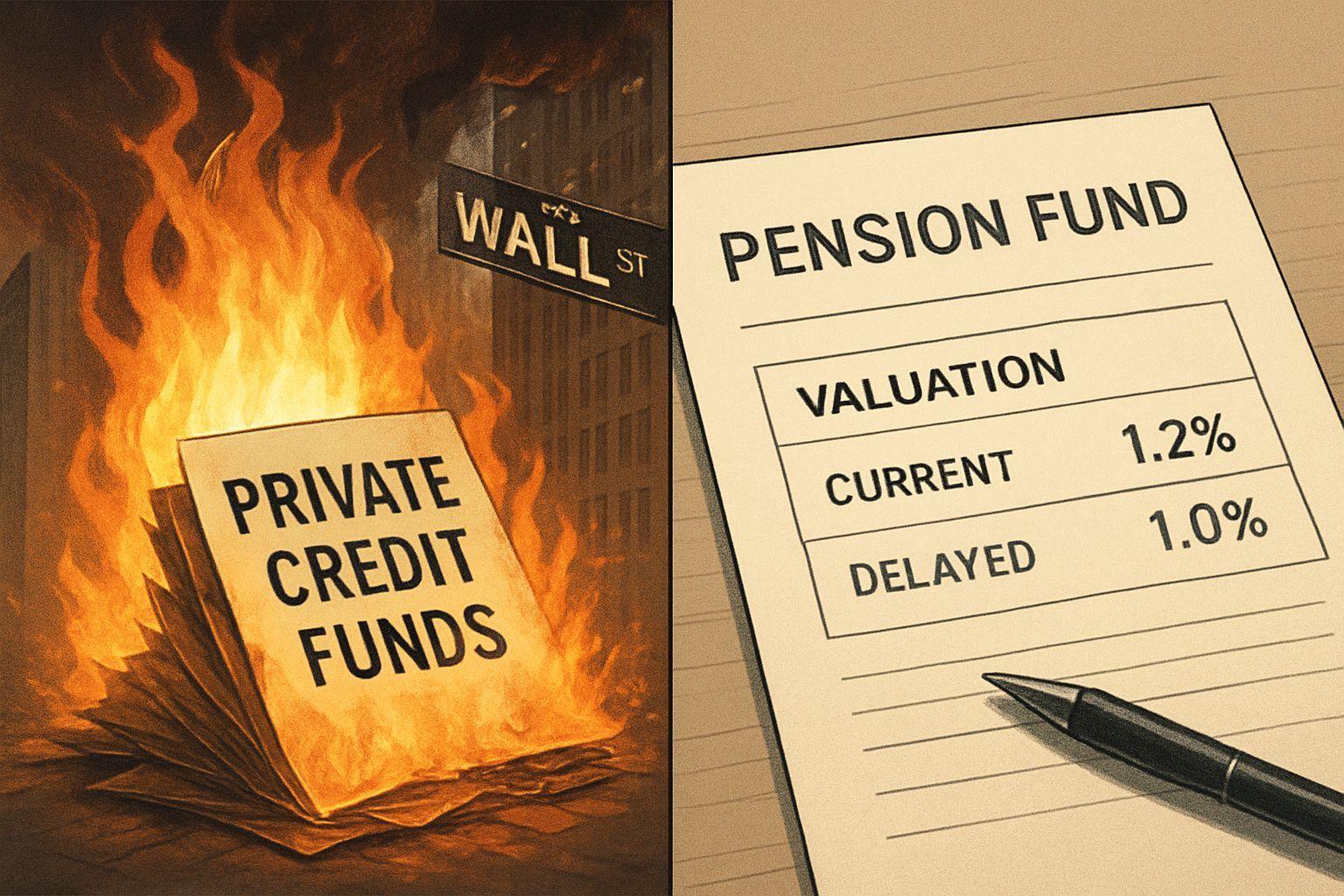

📌 국민연금도 빠진 사모신용 ‘평가 지연’ 함정

우리나라 국민연금은 최근 몇 년간 수익률 향상을 위해 사모신용 펀드에 수조원을 투자해왔습니다. 🇰🇷 2026년 현재 국민연금의 대체투자 비중은 17%를 넘었으며, 위험자산 한도를 더 넓히겠다는 공격적인 행보를 보이고 있습니다. 문제는 사모신용 같은 폐쇄형 자산은 평가가 1년에 한두 번만 이뤄지는 ‘밸류에이션 지연’ 현상으로, 미국에서는 이미 산불이 났는데 한국 장부에는 여전히 평온함이 기록되고 있습니다.

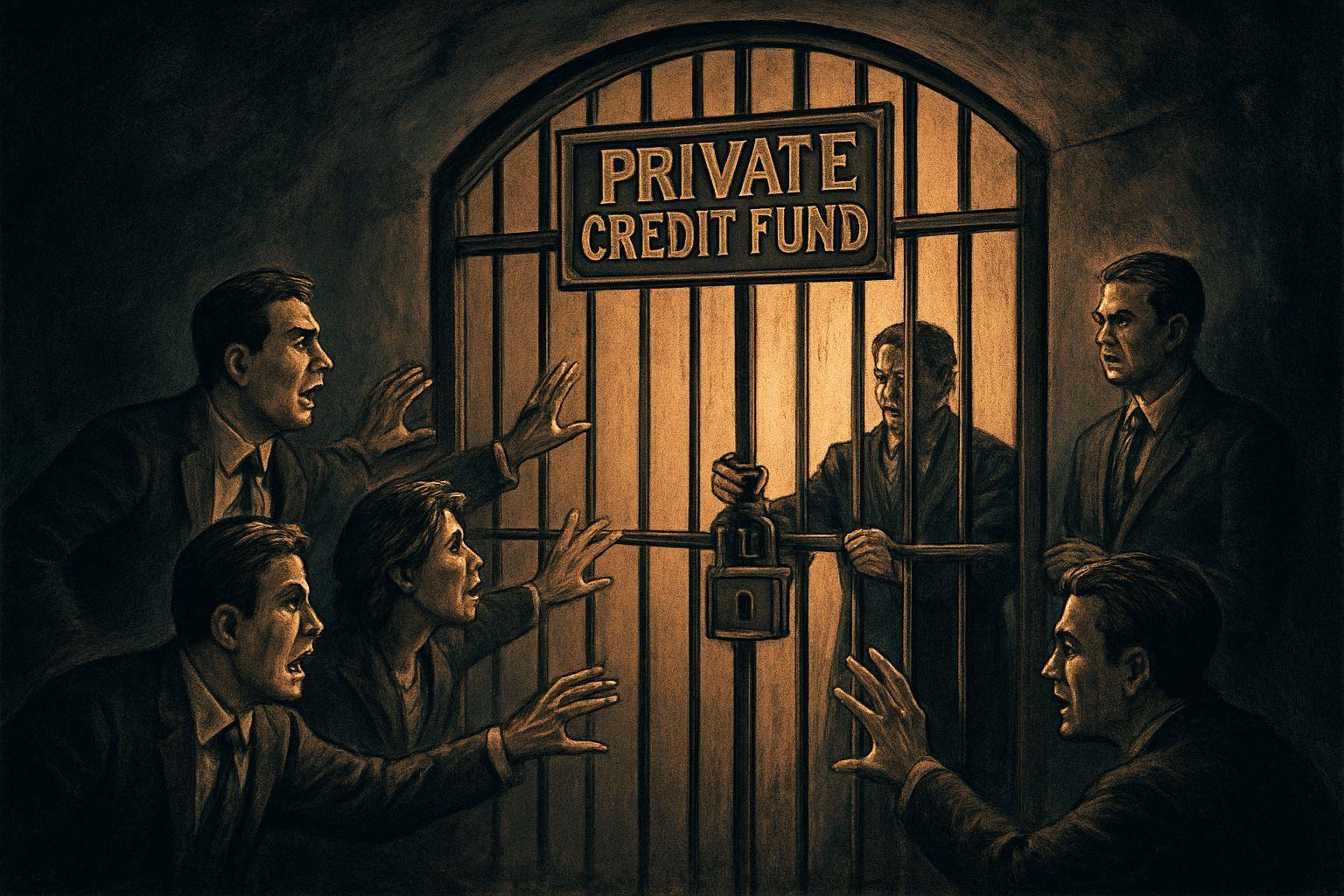

🔍 유동성의 덫, 사모신용 시장 ‘게이팅’ 공포

2026년 3월 현재 글로벌 사모신용 시장에서 가장 무서운 현상은 게이팅(Gating)입니다. 🚪 블랙록과 블루얼 같은 운용사들이 투자자들의 환매 요청에 대해 ‘지금은 못 준다’며 출구에 빗장을 걸어버리고 있습니다. 이것은 사모신용의 치명적 구조적 결함인 유동성 미스매치 때문입니다. 펀드가 빌려준 돈은 장기 자산에 묶여 있는데 투자자들은 당장 현금을 요구하니 답이 없는 상황입니다.

✅ 핵심 요약 Q&A

Q: JP모건이 사모신용 시장에서 도망치는 이유는 무엇인가요? A: 사모신용 펀드들이 보유한 대출 담보물, 특히 레거시 소프트웨어 기업들의 가치가 AI 혁명으로 급락할 위험이 커졌기 때문입니다. Q: 사모신용 시장에서 가장 위험한 구조는 무엇인가요? A: PIK(Payment-in-Kind) 이자 제도로, 현금 대신 빚으로 빚을 갚는 방식이 장기적으로 지속 불가능하기 때문입니다. Q: 국민연금은 왜 위험에 노출되어 있나요? A: 국민연금이 사모신용 펀드에 대규모 투자를 했지만, 평가 지연 현상으로 실제 손실이 장부에 반영되기까지 시차가 발생하기 때문입니다. Q: 개인 투자자는 어떤 지표를 주시해야 하나요? A: 상장된 BDC(비즈니스 개발회사)들의 순자산가치 대비 할인율을 확인해야 합니다. 시장 가격이 장부가보다 크게 할인된다면 위험 신호입니다. Q: 이 위기가 단기적으로 종식될까요? A: 2026년 하반기로 갈수록 AI에 적응하지 못한 기업들의 파산이 늘어나며 신용 사이클의 대청소가 이어질 것으로 보입니다.