💡 한국가계부채, 정말 위험한 수준일까?

2026년 4분기 기준, 우리나라의 한국가계부채는 1,978조 원을 넘어 사상 최고치를 경신했습니다. 이는 GDP 대비 89%에 달하는 수치로, 전세 보증금을 포함하면 145%까지 치솟게 되는데요. 😲 이는 스위스를 뛰어넘는 세계 1위 수준으로, 우리 경제의 큰 부담으로 작용하고 있습니다. 특히 일본의 GDP 대비 가계 부채 60%와 비교하면 그 차이가 더욱 두드러집니다.

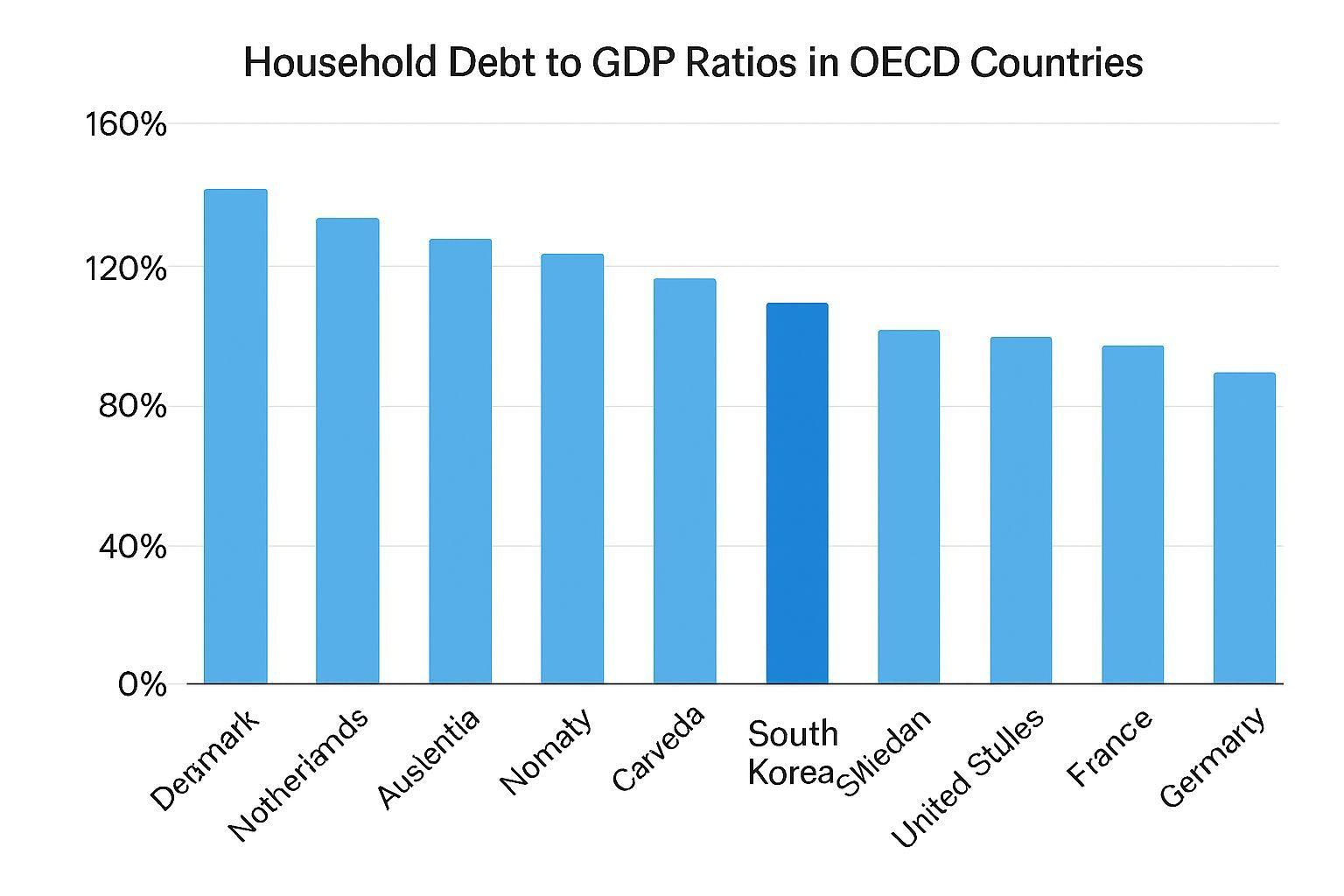

🔍 OECD 상위권에 속한 한국의 가게 부채

국제결제은행(BIS) 데이터에 따르면, 대한민국은 OECD 31개국 중 가계 부채 비율이 6위에 해당합니다. 스위스(125%), 호주, 캐나다, 네덜란드, 뉴질랜드 등 선진국들과 어깨를 나란히 하고 있죠. 🌎 이러한 가계 부채의 대부분은 주택 담보 대출로 구성되어 있습니다. 개인들이 집을 마련하기 위해 빌린 돈이 가장 큰 비중을 차지하는 현실입니다.

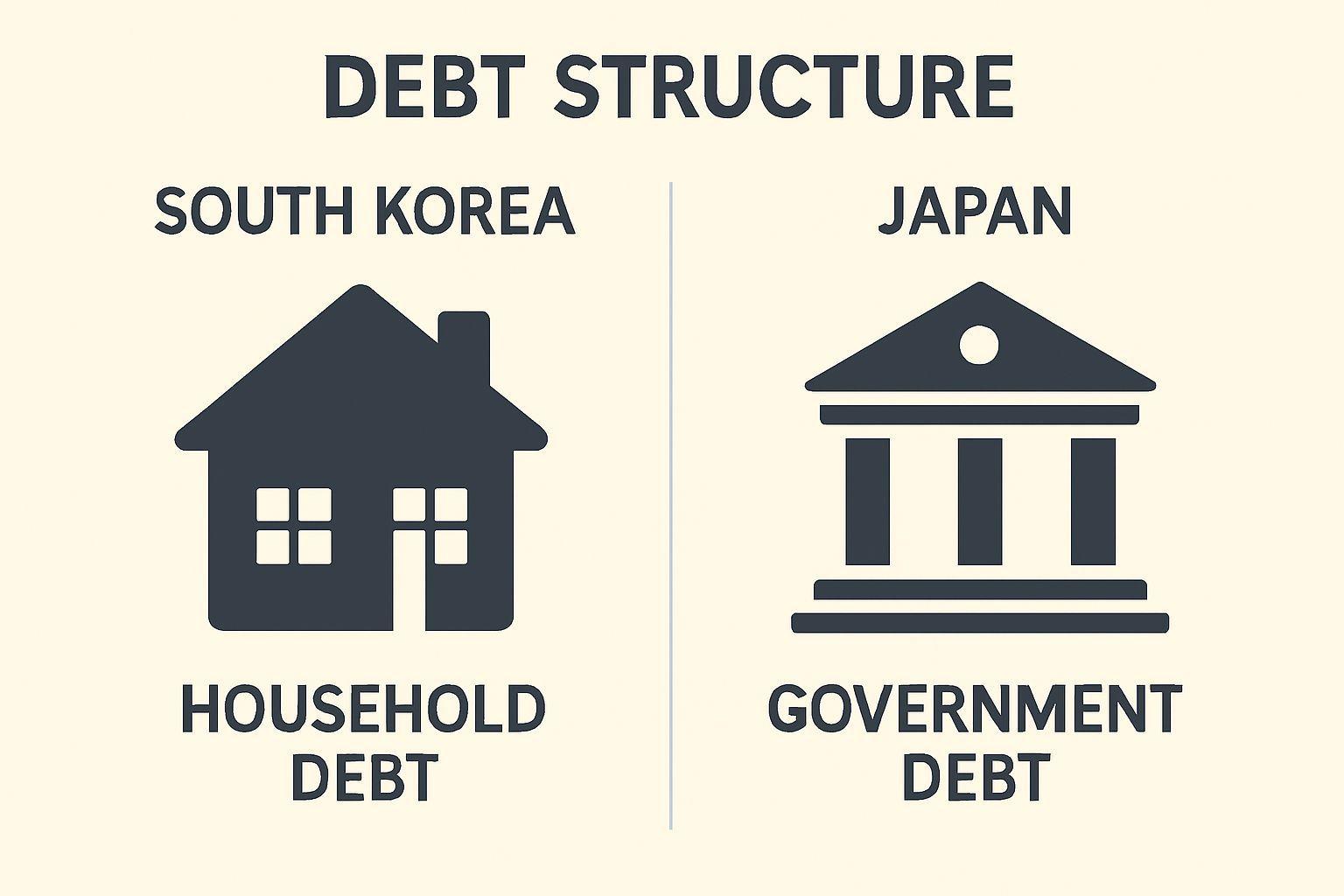

⚙️ 부채의 주체: 한국은 가계, 일본은 정부

부채는 크게 가계, 기업, 정부 부채로 나눌 수 있으며, 누가 빚을 지느냐에 따라 위기의 양상이 달라집니다. 한국은 가계 부채가 높은 반면, 일본은 GDP 대비 372%에 달하는 총 부채 중 정부 부채(199%)의 비중이 압도적으로 높습니다. ⚖️ 이는 일본이 국채 발행을 통해 막대한 빚을 졌기 때문인데, 이 빚은 결국 미래 세대의 세금으로 상환될 구조입니다. 반면 한국의 정부 부채는 GDP 대비 49% 수준으로 일본과는 큰 차이를 보입니다.

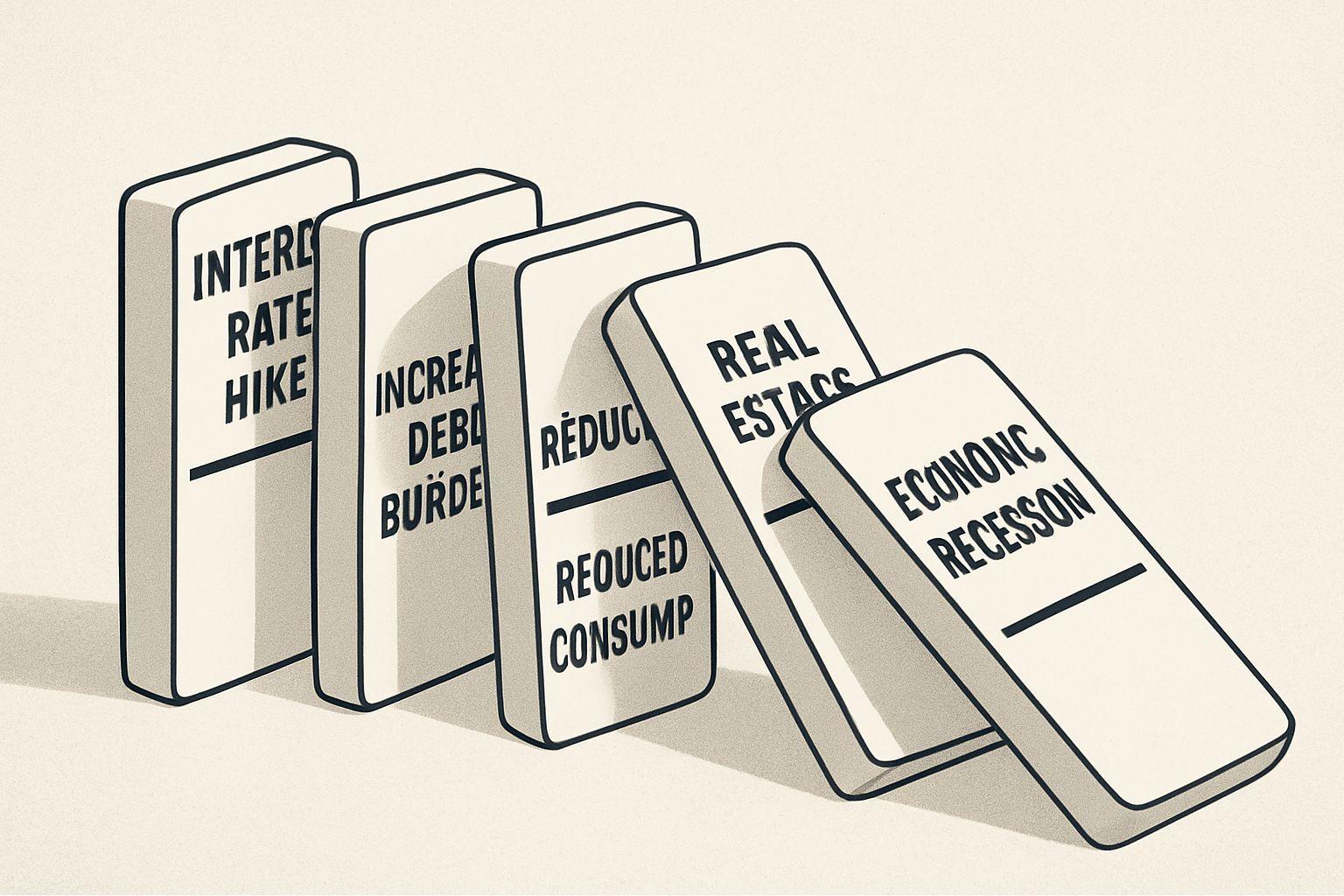

📈 가게 부채 위기, 왜 갑자기 터질까?

가게 부채 위기는 금리 인상과 같은 외부 충격에 매우 취약하며, 순식간에 터질 수 있습니다. 금리가 오르면 수백만 가구의 이자 부담이 동시에 늘어나고, 이는 소비 위축, 자영업자 부실, 부동산 하락, 그리고 경기 침체로 이어지는 악순환을 유발합니다. 💥 지난 10년간 한국의 GDP 대비 가계 부채 비율은 13.8%p 상승했지만, 민간 소비 비중은 오히려 줄어든 독특한 현상을 보였습니다. 이는 빚이 소비로 이어지지 않고 부동산 가격 상승에만 기여했다는 방증입니다.

📝 한국가계부채만의 특별한 위험 요소

한국 가계 자산의 약 70% 이상이 부동산에 집중되어 있습니다. 게다가 우리나라에만 있는 전세 제도의 특성상, 전세 보증금은 국제 통계에서 가계 부채로 잡히지 않아 실제 부채 규모를 왜곡하는 경향이 있습니다. 📊 하지만 전세 보증금을 포함하면 한국의 가계 부채는 GDP 대비 145%에 달하며, 이는 스위스의 125%를 넘어 세계에서 가장 높은 수준이 됩니다.

✅ 핵심 요약 Q&A

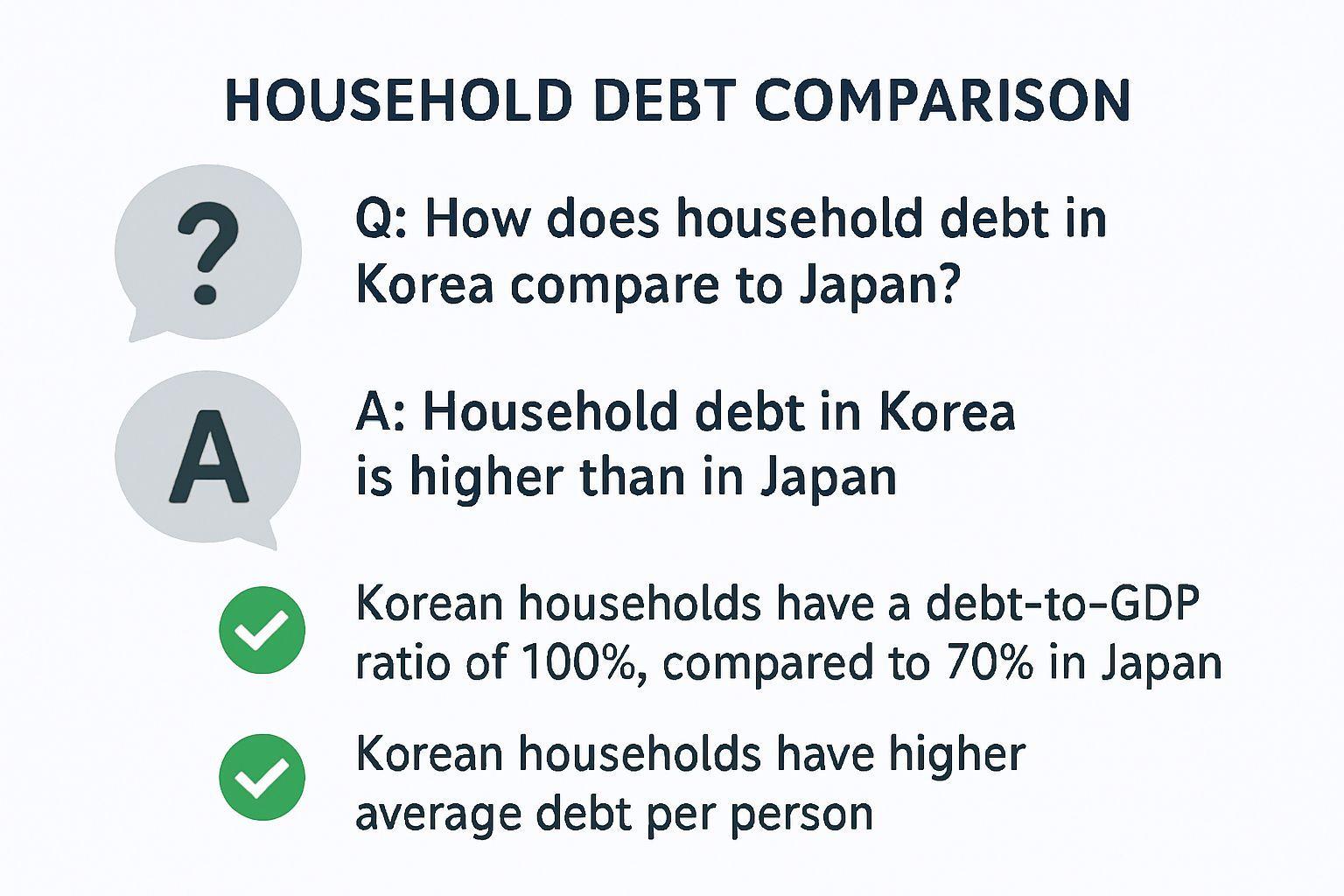

Q: 2026년 기준 한국가계부채는 어느 정도인가요? A: 1,978조 원에 육박하며, GDP 대비 89% 수준입니다. 전세 보증금 포함 시 145%로 세계 1위 수준이 됩니다. Q: 한국과 일본의 부채 구조는 어떻게 다른가요? A: 한국은 가계 부채 비중이 높고, 일본은 정부 부채 비중이 압도적으로 높습니다. Q: 한국 가게 부채 위기의 특징은 무엇인가요? A: 금리 인상에 극도로 취약하여 위기가 갑자기, 빠르게 터질 수 있습니다. Q: 일본 정부 부채 위기의 특징은 무엇인가요? A: 고령화 등으로 인해 재정 적자가 확대되어 서서히, 오랫동안 진행되는 특징이 있습니다. ⏳ Q: 한국 가게 부채가 소비로 이어지지 않은 이유는 무엇인가요? A: 빌린 돈이 주로 부동산 가격 상승에 사용되어 실질적인 민간 소비 증가로 이어지지 않았습니다.