💡 분리과세 종합과세 기본 개념과 차이점

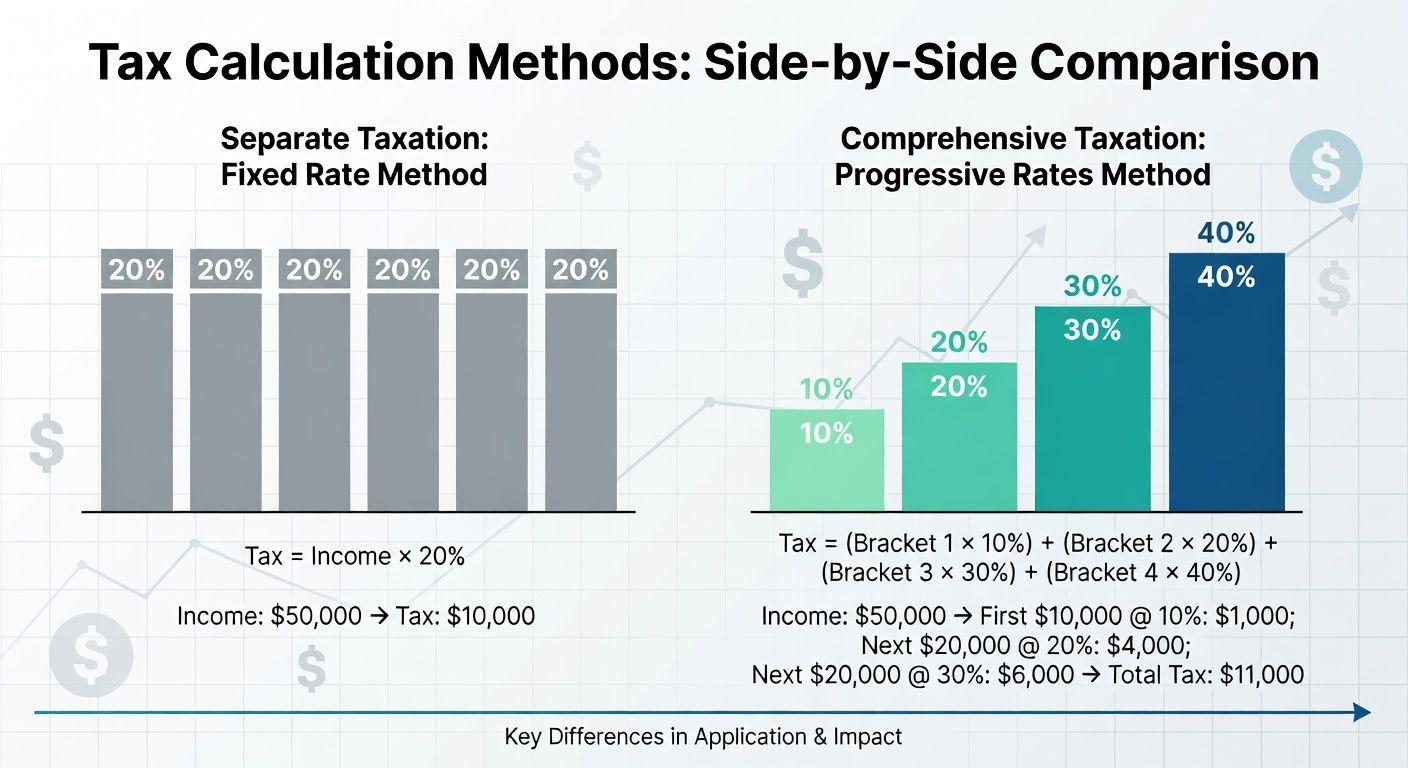

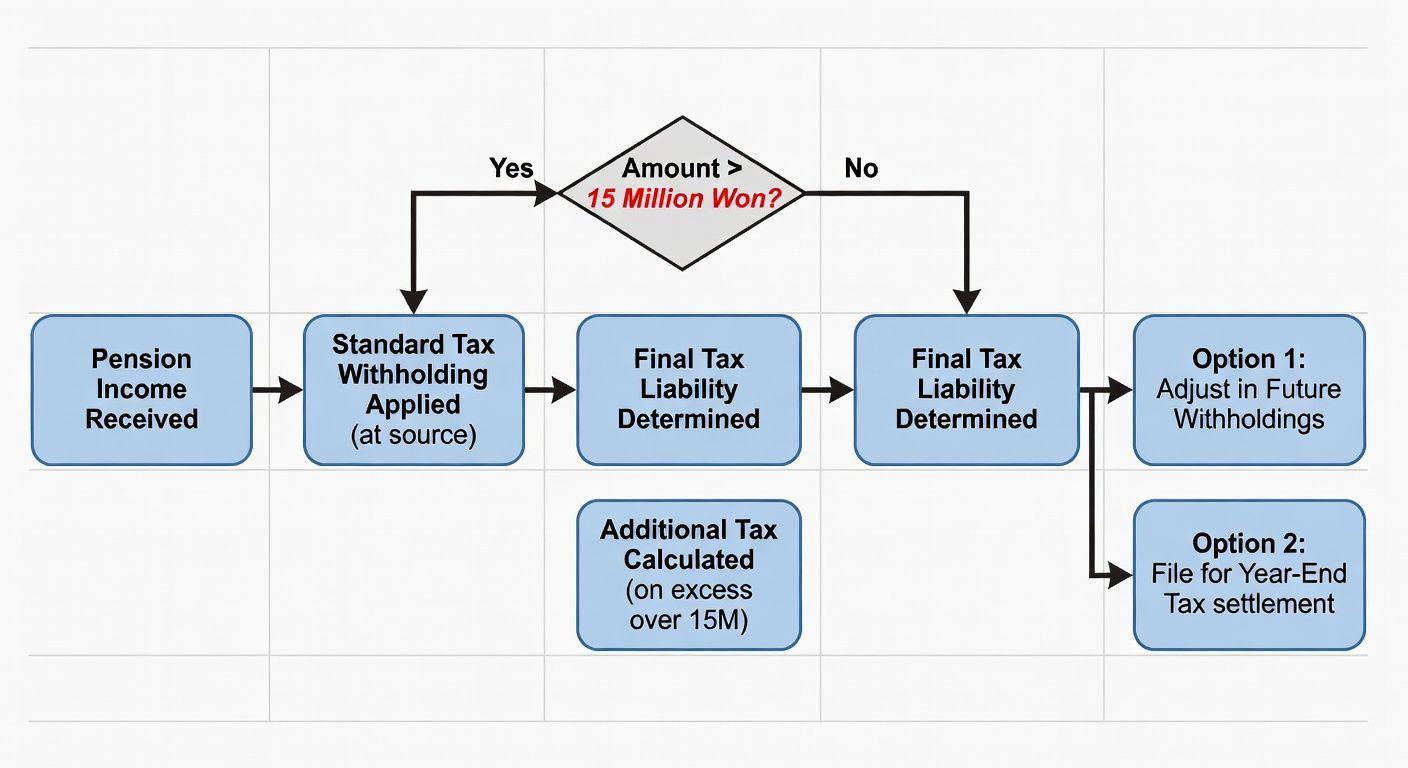

분리과세와 종합과세는 연금 인출 시 가장 중요한 세금 선택지입니다. 분리과세는 해당 소득만 별도로 과세되어 16.5%의 고정 세율로 마무리되는 방식이에요. 반면 종합과세는 다른 소득(이자, 배당, 근로소득 등)과 합산하여 총 소득 규모에 따라 누진세율이 적용됩니다. 연금 소득은 연간 1,500만 원을 초과할 때 종합과세 선택이 가능하며, 이때 초과 금액만이 아니라 연금 소득 전체가 합산 대상이 됩니다. 이자와 배당 소득은 연간 2,000만 원을 초과할 때만 종합과세에 포함되는 점이 큰 차이점이죠. 🧮

📅 분리과세 종합과세 선택 시기와 방법

분리과세와 종합과세 선택은 연금을 수령하는 시점이 아니라 매년 5월 종합소득세 신고 기간에 결정하게 됩니다. 이미 연금 수령 시 원천징수된 연금 소득세(3.3%\~5.5%)는 기납부 세액으로 처리되어 이중과세의 우려가 없어요. 연간 연금 수령액이 1,500만 원을 초과하면 세무서에서 안내하는 절차에 따라 선택 신고를 하시면 됩니다. 이 선택은 매년 변경 가능하므로 상황에 따라 유리한 방식을 탄력적으로 선택할 수 있습니다. 📝

⚖️ 분리과세 종합과세 어떤 것이 더 유리할까?

어떤 방식이 더 유리한지는 본인의 소득 구조에 따라 결정됩니다. 다른 소득이 많아 종합과세 시 최종 세율이 16.5%를 넘어간다면 분리과세가 유리합니다. 반면 다른 소득이 적거나 없어 낮은 세율이 적용된다면 종합과세가 더 절세 효과를 볼 수 있어요. 종합소득세의 최저 세율은 6.6%부터 시작하므로, 무조건 분리과세가 유리하다고 단정하지 말고 본인의 소득 상황을 정확히 파악하는 것이 중요합니다. 💰

📊 연금 소득세와의 관계 및 처리 절차

연금 소득세는 연금 수령 시 나이에 따라 3.3%\~5.5%가 원천징수됩니다. 분리과세를 선택하더라도 이 세금이 면제되는 것이 아니라, 최종적으로 16.5% 세금에서 이미 납부한 연금 소득세를 공제하는 방식으로 정산됩니다. 즉, 모든 경우에 연금 소득세는 먼저 원천징수되고, 연간 1,500만 원 초과 시 추가로 분리과세(16.5%)나 종합과세 방식으로 추가 세금을 납부하게 됩니다. 이 과정에서 전문가 상담이 도움이 될 수 있어요. ✨

🌍 해외 ETF 투자 시 세금 고려사항

해외 ETF 투자는 세금 측면에서 주의가 필요합니다. 국내 상장 해외 ETF의 경우 매매차익과 배당 모두 배당소득으로 처리되어 금융소득 종합과세 대상이 될 수 있어요. 이미 다른 소득이 많은 분이라면 2,000만 원 한도를 관리하는 것이 중요합니다. 반면 미국 직접 상장 ETF는 양도소득세 22%가 분리과세되므로 세금 관리 측면에서 다른 전략이 필요합니다. 투자 목적과 자산배분을 고려한 종합적인 판단이 필요하죠. 🔍

✅ 핵심 요약 Q&A

Q: 분리과세와 종합과세의 가장 큰 차이는 무엇인가요? A: 분리과세는 16.5% 고정세율로 별도 과세, 종합과세는 다른 소득과 합산해 누진세율 적용됩니다. Q: 언제 어떤 방식을 선택해야 하나요? A: 매년 5월 종합소득세 신고 기간에 선택하며, 다른 소득이 많으면 분리과세, 적으면 종합과세가 유리할 수 있습니다. Q: 연금 소득세는 어떻게 처리되나요? A: 연금 수령 시 원천징수된 세금은 기납부세액으로 처리되어 이중과세되지 않습니다. Q: 연간 1,500만 원 초과 연금은 어떻게 과세되나요? A: 초과 시 분리과세(16.5%)나 종합과세 중 선택 가능하며, 연금 소득 전체가 합산 대상이 됩니다. Q: 해외 ETF 투자 시 특별히 주의할 점은? A: 국내 상장 해외 ETF는 모든 수익이 금융소득 종합과세 대상이 될 수 있어 세금 관리가 필요합니다. 📌