📈 삼성전자 목표주가 40만 원, 글로벌 기업 대비 평가

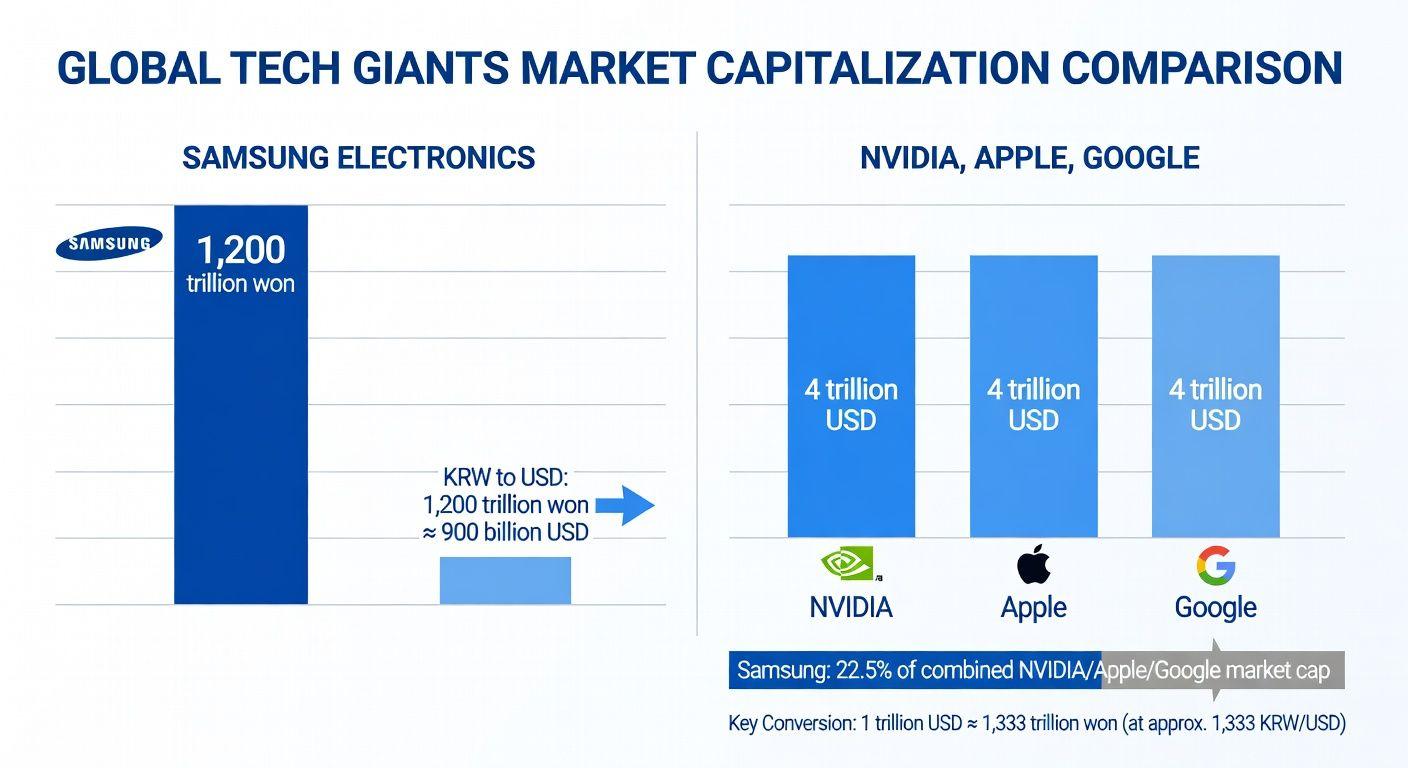

삼성전자 목표주가 40만 원은 단순한 개인적 예상이 아닙니다. 💰 2026년 현재 글로벌 시장 대비 한국 주식 시장의 저평가 현상을 고려한 체계적인 분석입니다. 대만, 일본, 유럽 시장은 2024년 1월 이후 신고가를 돌파하며 50-60% 상승했지만, 한국 시장은 정상 수준으로 회귀하는 과정에 있습니다. 삼성전자의 2026년 예상 영업이익 100조 원을 글로벌 기업과 비교하면 시가총액이 현저히 낮습니다. 엔비디아, 애플, 구글 등은 4조 달러(약 6,000조 원)의 시가총액을 가지고 있지만, 삼성전자는 1,200조 원에 불과합니다.

⚙️ 삼성전자 실적 전망과 핵심 성장 동력

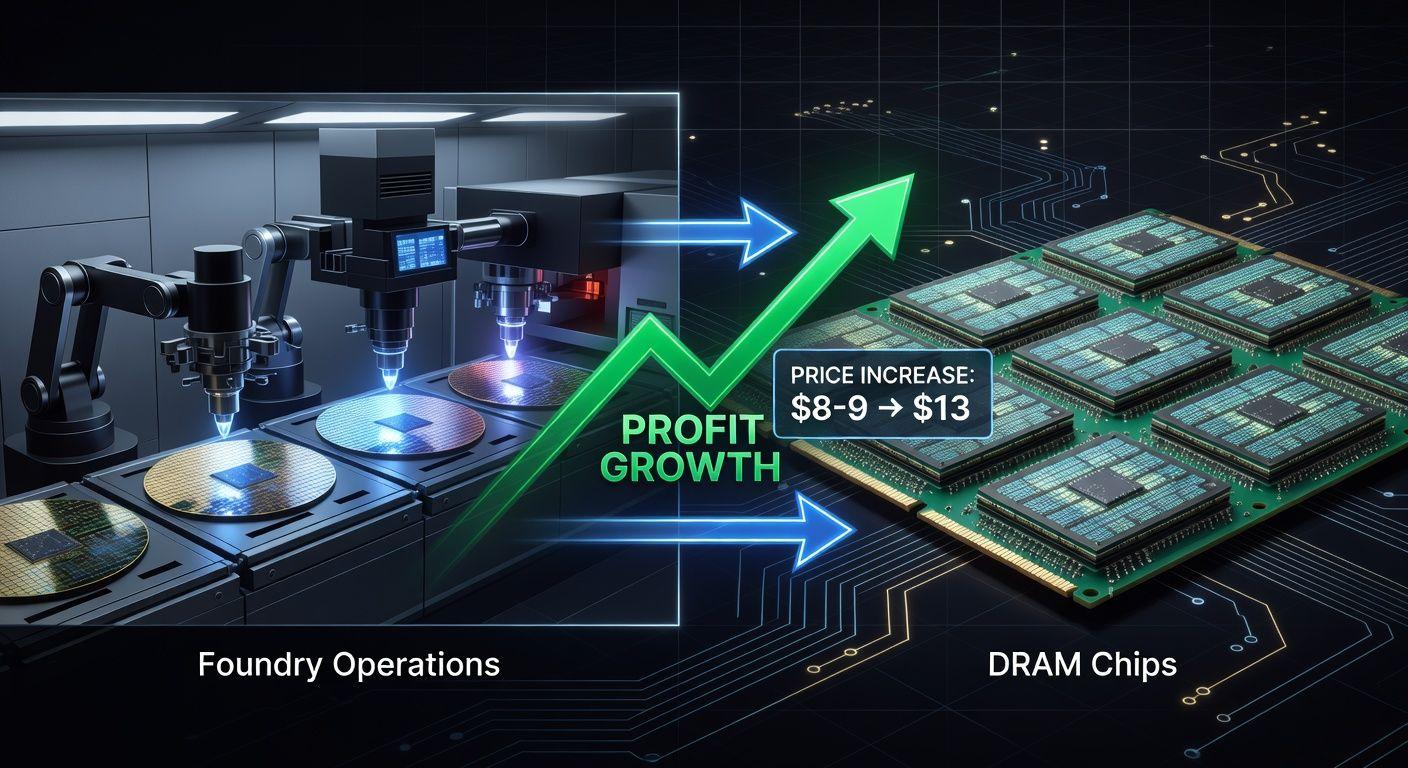

삼성전자 40만 원 목표주가의 핵심은 구체적인 실적 개선 전망에 있습니다. ✨ 지난 4분기 20조 원 영업이익을 기록했으며, DRAM 가격이 13달러까지 상승하면서 추가 이익 창출이 기대됩니다. 파운드리 사업의 적자 개선은 연간 10조 원 이상의 이익 증가로 이어질 수 있습니다. 또한 AP 엑시노스 2600의 성공은 퀄컴 로열티 절감으로 10조 원 이상의 비용 절감 효과를 가져올 것입니다. 2026년 1분기 평균 DRAM 가격 12달러는 지난 분기 대비 20% 이상의 추가 이익 가능성을 시사합니다.

🔍 외국인 투자 흐름과 시장 심리 분석

삼성전자 외국인 지분은 장기 투자자와 단기 투자자로 명확히 구분됩니다. 📊 20년간 외국인 지분 비중은 49-58% 사이를 유지해왔으며, 2026년 현재 49% 초반까지 하락했습니다. 이는 단기 매매 물량이 대부분 청산되었음을 의미합니다. 49% 수준의 장기 펀드 물량은 위기 상황이 아니면 쉽게 매도하지 않기 때문에, 추가적인 외국인 매도 압력은 제한적일 것입니다. 중동 국부펀드 등 장기 투자자들은 삼성전자를 10년, 20년 단위로 보유하는 경향이 있습니다.

💡 삼성전자 투자 전략과 리스크 관리

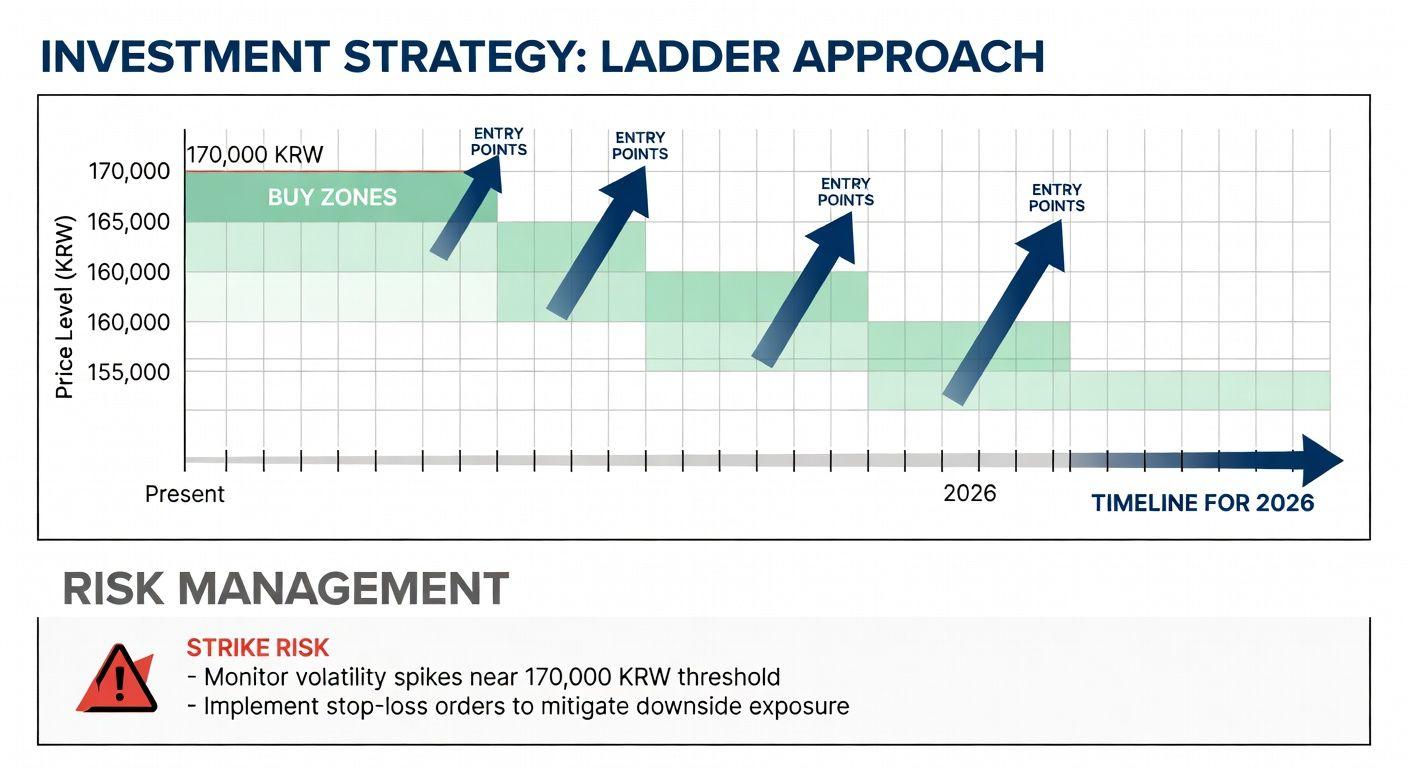

삼성전자 투자 시 가장 큰 리스크는 총파업 가능성입니다. ⚠️ 2024년 8월 총파업 당시 주가는 88,800원에서 71,000원까지 하락한 경험이 있습니다. 현재 17만 원 대의 주가 수준에서는 신중한 접근이 필요합니다. 16만7천 원 근처의 저점을 다시 테스트할 가능성을 고려하여, 17만 원 이하에서 분할 매수하는 전략이 적절합니다. 파운드리 개선과 DRAM 가격 유지가 확인되는 2026년 하반기까지 인내심을 가지고 관찰하는 것이 중요합니다.

✅ 핵심 요약 Q&A

Q: 삼성전자 목표주가 40만 원의 근거는? A: 글로벌 기업 대비 저평가, 100조 원 이상 예상 영업이익, 파운드리 사업 개선 등을 고려한 평가입니다. Q: 주요 성장 동력은 무엇인가요? A: DRAM 가격 상승, 파운드리 적자 개선, AP 엑시노스 2600 성공이 핵심 성장 동력입니다. Q: 외국인 매도는 지속될까요? A: 단기 매매 물량은 대부분 청산되어 추가 매도 압력은 제한적일 것입니다. Q: 투자 시기는 언제가 적절할까요? A: 17만 원 이하에서 분할 매수하는 전략이 효과적이며, 16만7천 원 저점 재테스트 가능성을 고려해야 합니다. Q: 주요 리스크는 무엇인가요? A: 총파업 가능성이 가장 큰 리스크이며, 2024년 경험을 참고해야 합니다.