🔍 팔란티어가 방산 권력 서열을 뒤집은 이유

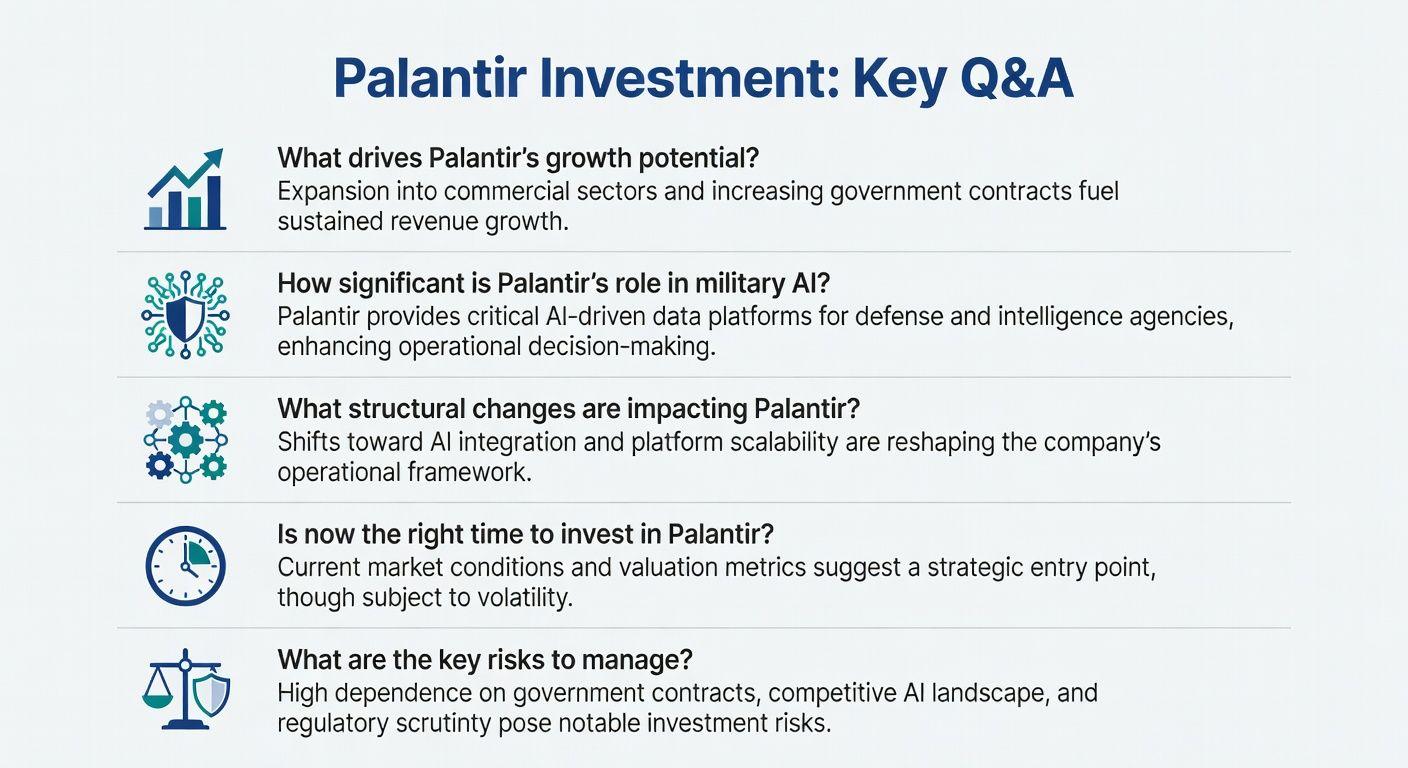

팔란티어는 미국 방산 70년 역사에서 처음으로 미사일 제조사인 로키드 마틴을 하청으로 만드는 구조적 전환을 이끌었습니다. 이 변화의 핵심은 군사 AI 플랫폼 ‘메이븐’의 실전 증명에 있습니다. AI가 24시간 만에 수백 개의 타격 좌표를 생성하며, 소프트웨어가 이제 미사일보다 더 중요한 인프라가 되었죠. 💡 미국 국방부는 AI 모델 공급업체를 교체할 수 있지만, 플랫폼을 구축하는 데는 6개월 이상이 걸린다는 사실을 깨달았습니다. 이로 인해 185조원 규모의 ‘골든’ 미사일 방어막 프로젝트에서 팔란티어가 주도적 위치를 차지하게 된 것입니다.

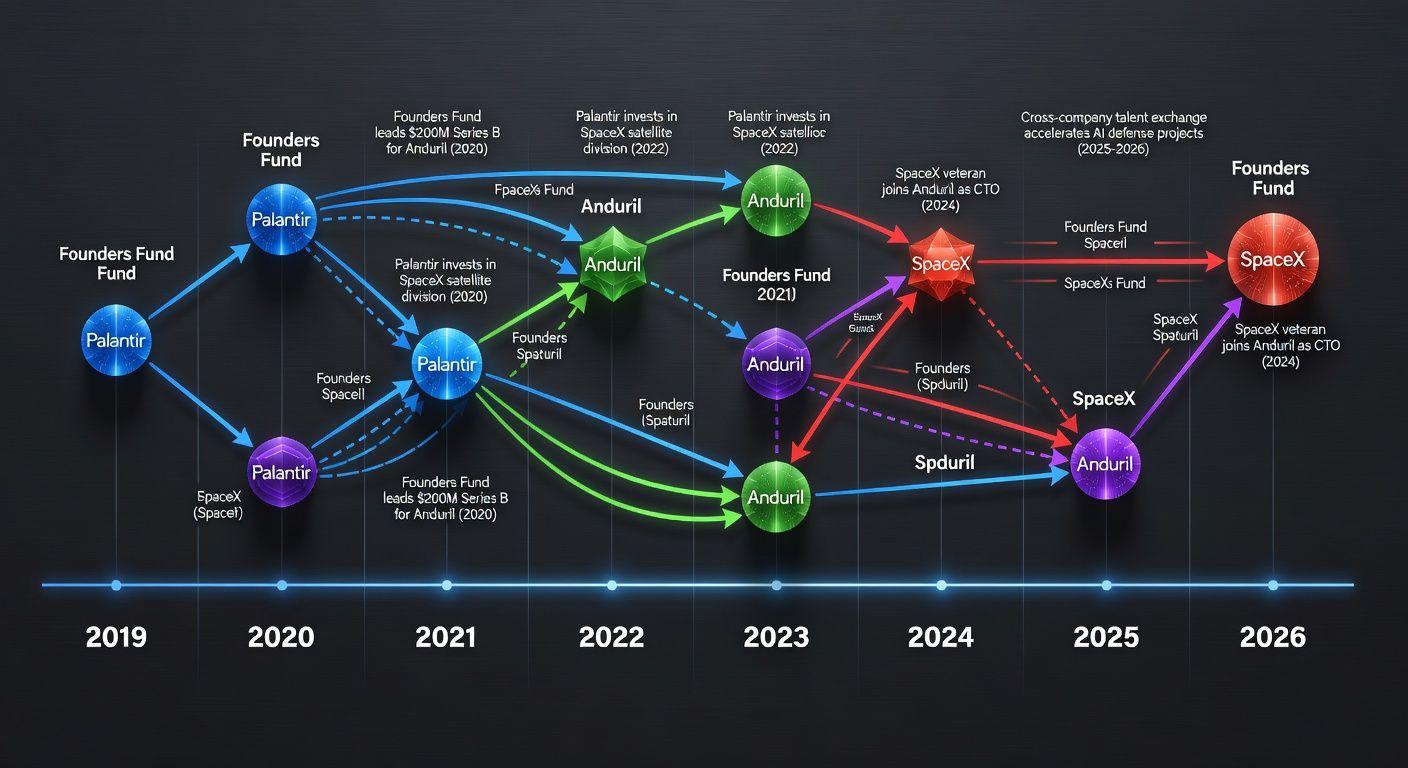

📈 7년 준비의 역사: 팔란티어에서 안두릴까지의 생태계 확장

이 구조적 변화는 갑작스러운 것이 아닙니다. 2019년 피터 틸과 트레버 트렌스의 인터뷰에서 시작된 이 흐름은 7년간의 체계적 준비 결과물입니다. 2024년에는 틸 계열 인사들이 미국 안보 핵심 자리를 점령했으며, 같은 해 틸은 팔란티어 지분을 15억 달러에 매각했습니다. 🧩 이것은 철수가 아닌 확장이었습니다. 매각 자금은 안두릴에 10억 달러 투자로 이어졌고, 한 사람이 두 회사를 물리적으로 연결하는 생태계가 구축되었습니다. 팔란티어가 두뇌라면 안두릴은 몸통, 스페이스X는 눈과 귀 역할을 하는 통합 스택이 완성된 것이죠.

💰 PER 200배가 실제로 저평가된 이유: 월가가 놓친 46억 달러

많은 투자자들이 팔란티어의 PER 200배를 비싸다고 생각하지만, 이는 완전한 오해입니다. 성장 속도를 고려하면 오히려 저평가될 수 있는 상황입니다. 일부 증권사는 골든 프로젝트를 제대로 반영해 2026-2028년 팔란티어 국방 매출을 182억 달러로 전망하고 있습니다. 이는 월가 평균 전망 136억 달러보다 46억 달러나 높은 수치입니다. 📊 이 차이는 소프트웨어 주도 계약의 새로운 패러다임을 기존 방산 모델로 추정하지 못하기 때문입니다. 회사는 61% 성장을 약속하고 있으며, 내년이면 PER이 130배, 후년이면 80배로 축소될 전망입니다.

⚙️ 실행 전략: 분할 매수와 모니터링 포인트

팔란티어 투자에서 가장 중요한 것은 타이밍과 비중 관리입니다. 방향성은 이미 확인되었으므로 분할 매수 전략이 효과적입니다. 첫째, 현재 가격 근처에서 30% 포지션을 구성합니다. 둘째, 120달러 아래로 하락하면 추가 30%를 투자합니다. 시장 변동성을 기회로 삼는 것이죠. 🎯 셋째, 골든 프로젝트 여름 테스트 성공과 계약 공시 시점에 나머지 포지션을 채웁니다. 반면 미국 상원 매출 성장률이 100% 아래로 2분기 지속되거나 골든 프로젝트가 공식 취소되면 철수해야 합니다.

✅ 핵심 요약 Q&A

Q: 팔란티어의 PER 200배가 정말 비싼 건가요? A: 아닙니다. 60% 성장률을 고려하면 내년 130배, 후년 80배로 축소되어 저평가될 수 있습니다. Q: 로키드 마틴이 팔란티어 하청이 된 이유는 무엇인가요? A: 군사 AI 플랫폼이 미사일보다 중요한 인프라가 되었기 때문입니다. 소프트웨어 플랫폼 교체에는 6개월 이상이 걸리지만, 미사일은 교체 가능한 부품입니다. Q: 이 변화가 일시적인 현상인가요? A: 아닙니다. 7년간 준비된 구조적 전환으로, 전쟁 종료 후에도 되돌릴 수 없는 변화입니다. Q: 투자 타이밍은 어떻게把握해야 하나요? A: 분할 매수로 접근하며, 골든 프로젝트 테스트 결과와 계약 공시를 주요 모니터링 포인트로 삼아야 합니다. Q: 주요 리스크는 무엇인가요? A: 미국 상원 매출 성장률 저하가 2분기 지속되거나, 골든 프로젝트 취소, 또는 스태그플레이션 본격화입니다.