💰 김대리와 박대리, 30대 재무설계의 다른 출발선

32살 김대리는 통장에 1억 원이 있습니다. 💰 특별한 비결은 없어요. 부모님이 사회생활 시작할 때 3천만 원을 보태 주셨고, 본인이 7년 동안 꾸준히 모은 결과입니다. 반면 32살 박대리는 통장 잔고가 1,473만 원입니다. 학자금 대출을 갚느라 3년을 보냈고, 본격적으로 모으기 시작한 건 불과 1년 전부터입니다. 두 사람 모두 평범한 대기업 직장인으로, 특별한 능력이나 대박 없이 월급 받으며 살고 있습니다. 유일한 차이는 바로 ‘출발선’이에요.

📈 적금만 했을 때의 10년 후, 놀라운 격차 현실

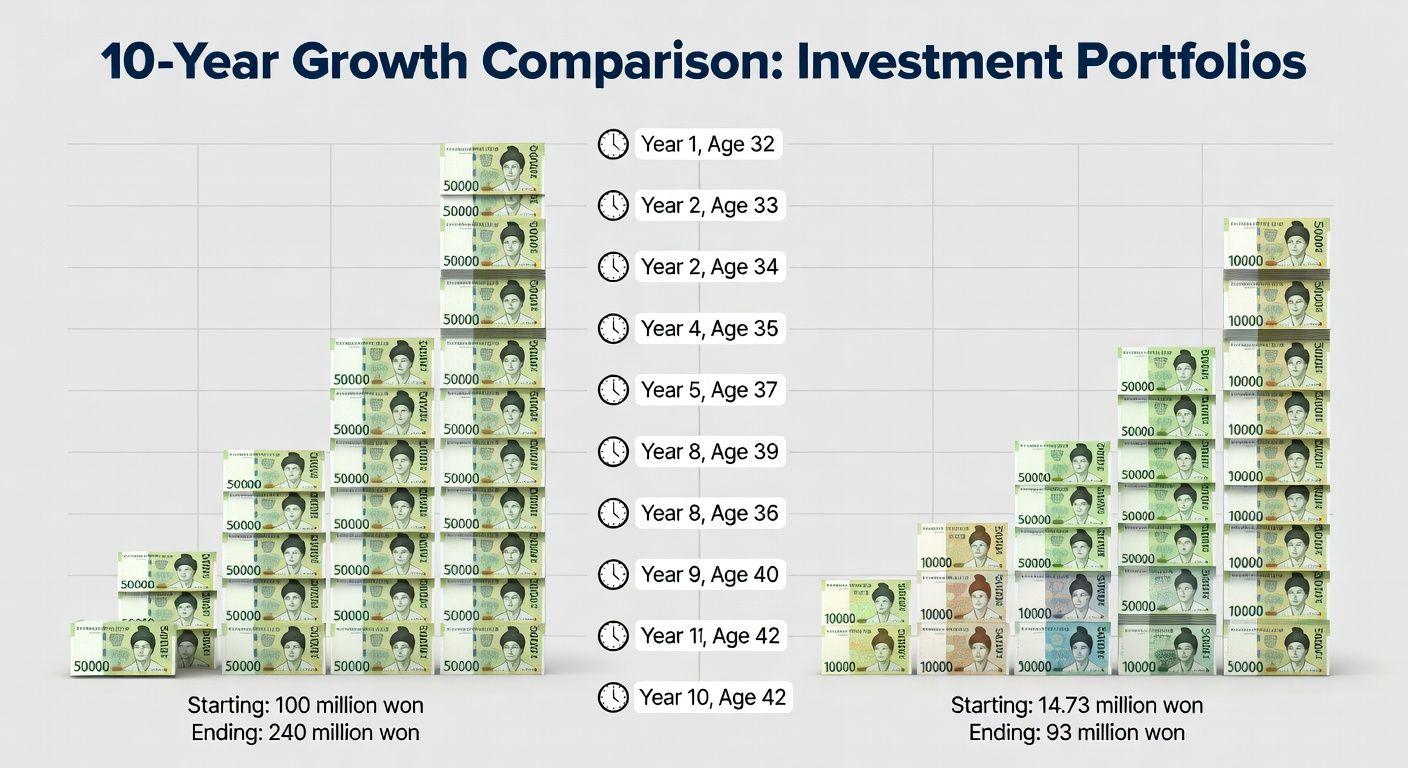

둘 다 매달 꼬박꼬박 적금만 넣었다고 가정해봅시다. 🔍 10년 후 42살이 되었을 때 김대리의 통장에는 2억 4천만 원이 쌓였습니다. 박대리의 통장에는 9,300만 원이 모였습니다. 10년을 성실히 저축했는데도 1억 원이 채 되지 않는 금액이에요. 32살 때 8,500만 원이었던 격차는 10년 후 1억 5천만 원으로 더 벌어졌습니다. 이는 김대리의 1억 원이 10년 동안 가만히 있어도 이자를 벌어왔기 때문이에요.

✨ 투자 추가 시 나오는 완전히 다른 그림

하지만 둘 다 투자를 시작했다면 이야기가 달라집니다. 📊 글로벌 분산 ETF에 투자했을 때, 김대리는 3억 원을 넘겼습니다. 박대리는 1억 1,500만 원을 달성했습니다. 적금만 했을 때는 1억 원도 안 되던 금액이 투자를 통해 넘어선 거예요. 이 차이는 42살에 전세 계약할 때 부모님께 전화를 하느냐 마느냐의 차이입니다. 🏠 삶에서 선택지가 생기느냐의 문제이죠.

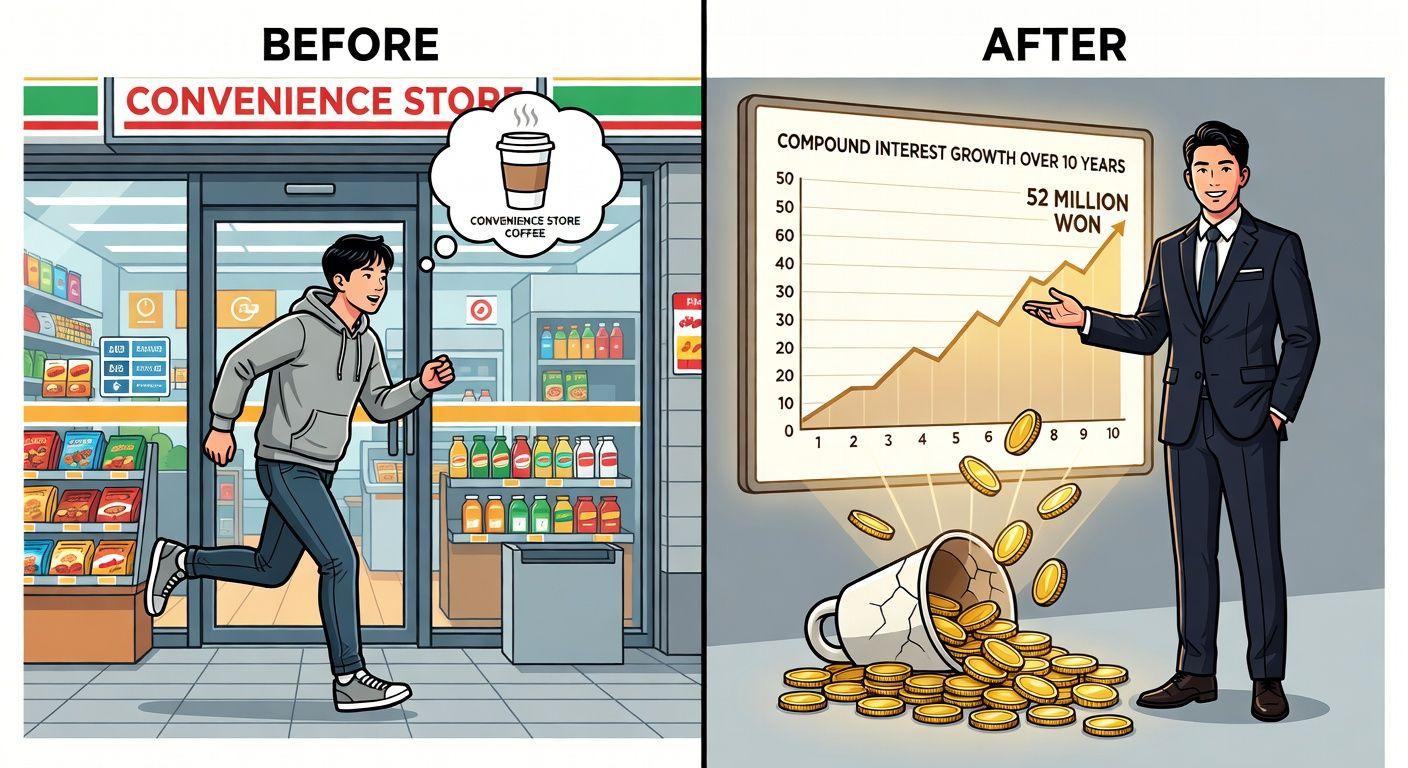

💡 커피 한잔에서 시작된 5,200만 원의 기적

박대리가 퇴근길에 편의점 앞에서 멈췄습니다. ☕ 매일 사던 4,500원짜리 아이스 아메리카노를 사지 않기로 했어요. 이 작은 결정이 시작이었습니다. 배달앱을 덜 열고, 넷플릭스 한 개를 끊고, 월세 10만 원 낮은 곳으로 이사했어요. 한 달에 30만 원이 더 남기 시작했고, 이 돈을 투자했습니다. 10년 후 이 작은 습관 변화는 5,200만 원의 추가 자산으로 돌아왔어요.

🔍 연봉 5,500만 원 vs 3,200만 원, 누가 더 부자일까?

연봉 5,500만 원 받으며 저축률 10%인 사람과 연봉 3,200만 원 받으며 저축률 28%인 사람이 있습니다. 💸 10년 뒤 누가 더 많은 자산을 쌓았을까요? 놀랍게도 연봉이 적은 사람이 더 많은 자산을 모았습니다. 이는 파킨슨의 법칙으로 설명할 수 있어요. 수입이 늘면 지출도 자연스럽게 따라 늘어납니다. 중요한 것은 얼마를 버느냐가 아니라 얼마를 남기느냐입니다.

⚙️ 실행 방법: 자동 이체 하나로 시작하는 10년 프로젝트

내일 아침 출근 전 3분만 투자하세요. 📱 은행앱을 열고 월급날 다음날 투자 계좌로 자동 이체 하나를 설정합니다. 금액은 중요하지 않습니다. 3만 원이든 30만 원이든, 그 3분이 10년 뒤 당신의 재정 상황을 바꿉니다. 처음 2-3년은 큰 변화가 안 보일 수 있어요. 하지만 5년이 넘어가면 복리의 마법이 작동하기 시작합니다. 시장이 떨어질 때도 자동 이체는 계속해서 싸게 사는 꼴이 됩니다.

✅ 핵심 요약 Q&A

Q: 30대에 1억 원 없으면 정말 늦은 건가요? A: 아닙니다. 하지만 아무것도 안 하면 격차는 계속 벌어집니다. Q: 김대리를 따라잡을 수 있나요? A: 출발선 차이를 완전히 뒤집기는 어렵지만, 본인의 성장곡선에 집중하면 충분히 의미 있는 결과를 만들 수 있습니다. Q: 가장 효과적인 방법은 무엇인가요? A: 자동 이체 설정 후 10년간 방치하는 것입니다. 월급날 다음날 투자 계좌로 자동 이체를 설정하세요. Q: 얼마부터 시작해야 하나요? A: 금액보다 습관이 중요합니다. 생활비에서 월 30만 원만 절약해 투자해도 10년 후 5,200만 원의 차이를 만듭니다. Q: 주식시장이 불안할 때도 계속해야 하나요? A: 네. 시장이 떨어질 때는 오히려 싸게 사는 기회입니다. 자동 이체는 이런 심리적 장벽을 넘게 도와줍니다.