📈 조선주, 역대급 실적에 주가는 왜 뒤처졌나?

2026년 현재 한국 조선업계는 역대 최고의 실적을 기록하고 있습니다. 💰 HD한국조선양의 경우, 2025년 3조 9천억 원의 영업이익을 기록한 데 이어 2026년에는 5조 4천억\~5조 5천억 원으로 30\~40% 가까이 급성장할 전망입니다. 이런 규모의 영업이익은 삼성전자, SK하이닉스, 현대차를 제외하면 국내 상장사에서 찾아보기 어렵습니다. 방산 대표주자 하나에어로스페이스의 2026년 예상 영업이익이 4조 원인 점을 고려하면 조선업의 실적 폭발이 얼마나 특별한지 알 수 있습니다. 하지만 놀라운 것은 주가 반응입니다. 코스피가 30% 상승한 동안 HD현대중공업, 삼성중공업, STX엔진 등 대표 조선주의 평균 상승률은 10%에도 미치지 못했습니다. 실적 대비 주가가 심각하게 뒤쳐져 있는 상황이죠.

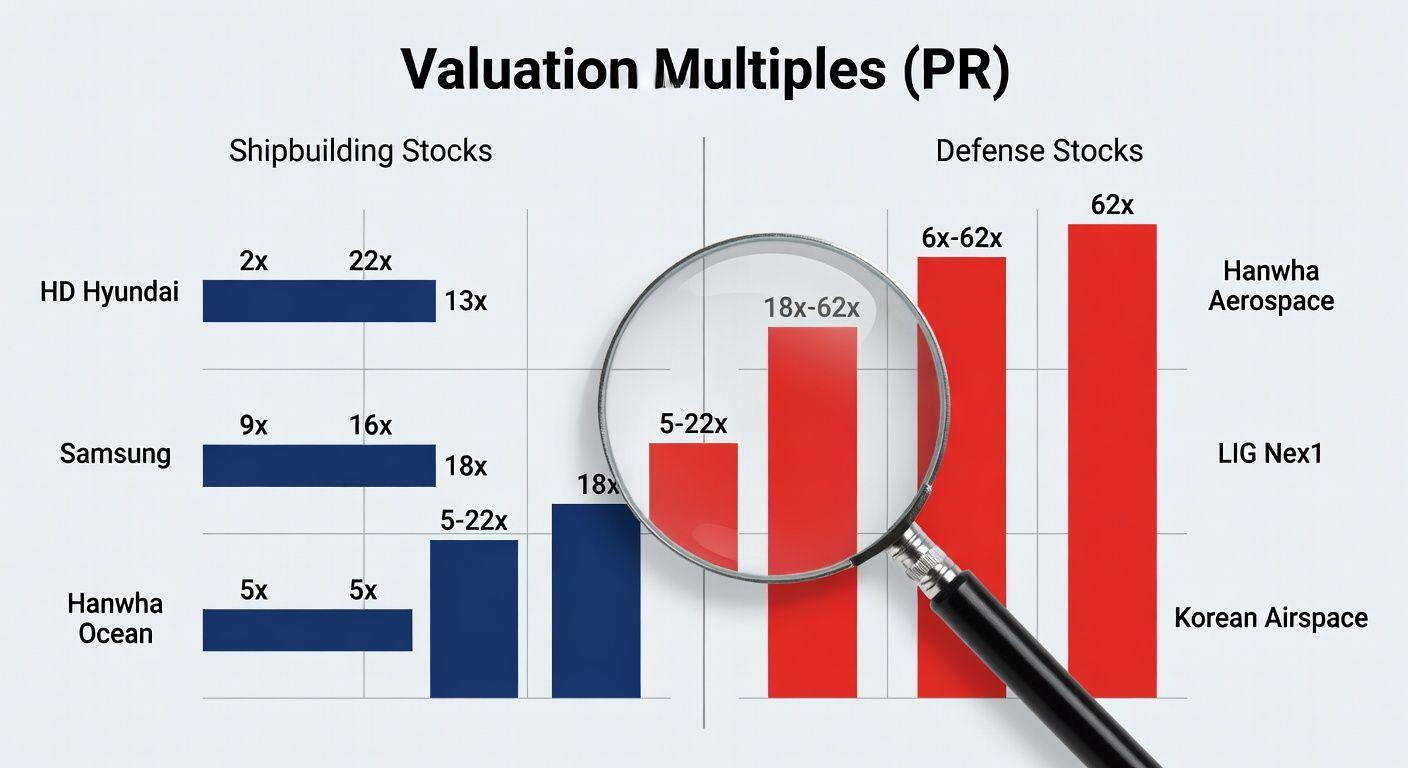

🔍 조선주 vs 방산주, 밸류에이션 비교 분석

조선주의 가장 큰 매력은 방산주 대비 압도적으로 낮은 밸류에이션에 있습니다. ⚖️ HD한국조선양의 PR(시가총액/영업이익)은 5배대인 반면, 하나에어로스페이스는 18배, LIG넥스원은 35배에 달합니다. 한국항공우주산업의 PR이 35배, 한화시스템은 무려 62배인 점을 고려하면 조선주 평균 PR 20배 미만은 투자 매력 측면에서 빛을 발합니다. 방산주들이 평균 30배가 넘는 PR을 형성하는 동안, 조선 3사(HD현대중공업, 삼성중공업, 한화오션)는 실적 폭발에도 불구하고 저평가 상태를 유지하고 있죠. 이는 시장이 조선주의 지속 가능성을 의심하거나, 단기적인 호황으로만 보기 때문일 수 있습니다. 하지만 데이터는 다른 이야기를 하고 있습니다.

✨ 조선업 호황의 3대 축: LNG, 친환경선, 지리정치학

현재 조선업 호황은 일시적인 현상이 아닌 구조적인 변화에 기반합니다. 🚢 첫째, 미국 LNG 프로젝트 본격화로 75\~100척의 추가 발주가 예상되며, 중국 조선소 진입 장벽으로 국내 조선사가 수혜를 볼 전망입니다. 둘째, 강화된 환경규제(탄소세)로 인해 기존 선박의 친환경선으로 교체 수요가 폭발하고 있습니다. VLCC 기준 하루 432만 원의 탄소세는 선주들에게 신규 친환경선 투자를 촉진하는 강력한 동기가 되고 있죠. 셋째, 홍해 봉쇄 등 지리정치학적 요인으로 운항 거리 증가와 선박 공급 부족이 동시에 발생하며 선박 수요를 견인하고 있습니다. 이러한 요소들은 2028\~2029년까지 조선업 실적을 지속적으로 높일 토대가 되고 있습니다.

📌 주요 조선주별 실적 전망과 매력 포인트

주요 조선사들의 2026\~2027년 실적 전망은 투자 결정에 중요한 기준이 됩니다. 📊 HD한국조선양은 2026년 5조 5천억 원, 2027년 6조 5천억 원의 영업이익을 예상하며 PR 5배대의 압도적 저평가 상태입니다. HD현대중공업은 2026년 3조 4천억 원, 2027년 4조 2천억 원 전망에 PER 16배로 합리적인 밸류에이션을 보입니다. 삼성중공업 역시 2027년 2조 원 예상에 PER 14배로 매력적이죠. 한화오션은 조선주 중 가장 높은 22배 PER을 형성 중이지만, 방산 모멘텀과 특수선 수주로 인한 재평가 가능성을 가지고 있습니다. 각사의 실적 성장과 주가 위치를 종합할 때, 조선주는 분명한 가치 투자 기회를 제공하고 있습니다.

✅ 핵심 요약 Q&A

Q: 2026년 조선주의 가장 큰 매력은 무엇인가요? A: 역대급 실적 성장에도 불구하고 주가가 크게 오르지 않은 ‘실적 대비 저평가’ 상태입니다. 5조 원대 영업이익을 내는 HD한국조선양의 PR이 5배대에 불과합니다. Q: 조선주와 방산주의 밸류에이션 차이가 얼마나 되나요? A: 조선주 평균 PR 20배 미전인 반면, 방산주는 30배를 넘습니다. 하나에어로스페이스(18배)나 LIG넥스원(35배)보다 HD한국조선양(5배)이 훨씬 저렴하게 거래되고 있습니다. Q: 조선업 호황이 지속될 근거는 무엇인가요? A: 미국 LNG 프로젝트 대규모 발주(75\~100척), 친환경 규제에 의한 선박 교체 수요, 지리정치학적 요인(홍해 봉쇄)으로 인한 운항 거리 증가 등 3대 구조적 축이 뒷받침하고 있습니다. Q: 주요 조선주의 실적 전망은 어떻게 되나요? A: HD한국조선양 2027년 6조 5천억 원, HD현대중공업 4조 2천억 원, 삼성중공업 2조 원 예상으로, 2028년까지 역대급 실적 갱신이 예상됩니다. Q: 조선주 투자 시 가장 주의할 점은 무엇인가요? A: 단기적인 신조선가 하락 우려보다는 장기적인 실적 흐름에 주목해야 합니다. 2026년 수주는 2028년 실적으로 연결되며, 현재의 호황은 2028\~2029년 실적을 더욱 견고히 할 것입니다.