💡 신용 카드, 뉴욕 레스토랑에서 시작된 엉뚱한 이야기

신용 카드의 시작은 생각보다 훨씬 엉뚱한 사건에서 비롯되었답니다. 1949년 미국 뉴욕의 한 고급 레스토랑에서 사업가 프랭크 맥나마라가 저녁 식사 후 지갑을 호텔에 두고 온 사실을 깨달았죠. 😳 친구들 앞에서 망신을 당한 그는 현금 없이도 결제할 방법이 없을까 고민했습니다. 그리고 이듬해 1950년 2월, 맥나마라는 친구 랄프 슈나이더와 함께 종이 카드 한 장을 들고 다시 그 레스토랑을 찾았습니다. 카드 소지자의 밥값을 자신들이 한 달 뒤 한꺼번에 내겠다고 제안했고, 식당 주인이 이를 받아들이면서 세계 최초의 신용 카드인 ‘다이너스 클럽’이 탄생했습니다.

📈 다이너스 클럽에서 비자, 마스터카드까지 신용 카드의 확장

다이너스 클럽은 처음 200명의 회원과 뉴욕 식당 14곳으로 시작했지만, 1년 만에 회원이 4만 명으로 급증하며 폭발적인 인기를 얻었습니다. 🤩 지갑에 현금을 들고 다닐 필요 없이 카드 한 장으로 식사가 해결되는 편리함에 사람들이 열광했죠. 이 성공을 지켜본 은행들은 가만히 있지 않았습니다. 1958년 뱅크 오브 아메리카는 ‘뱅크 아메리카드’를 선보였고, 이것이 훗날 우리가 아는 ‘비자(VISA)’ 카드의 전신이 됩니다. 또한, 미국 은행 연합이 만든 ‘마스터 차지’는 현재의 ‘마스터카드(Mastercard)’로 발전하며, 2026년에도 전 세계인이 사용하는 두 거대 신용 카드 브랜드가 탄생하게 되었습니다.

📌 대한민국 신용 카드 역사와 뼈아픈 2003년 카드 대란

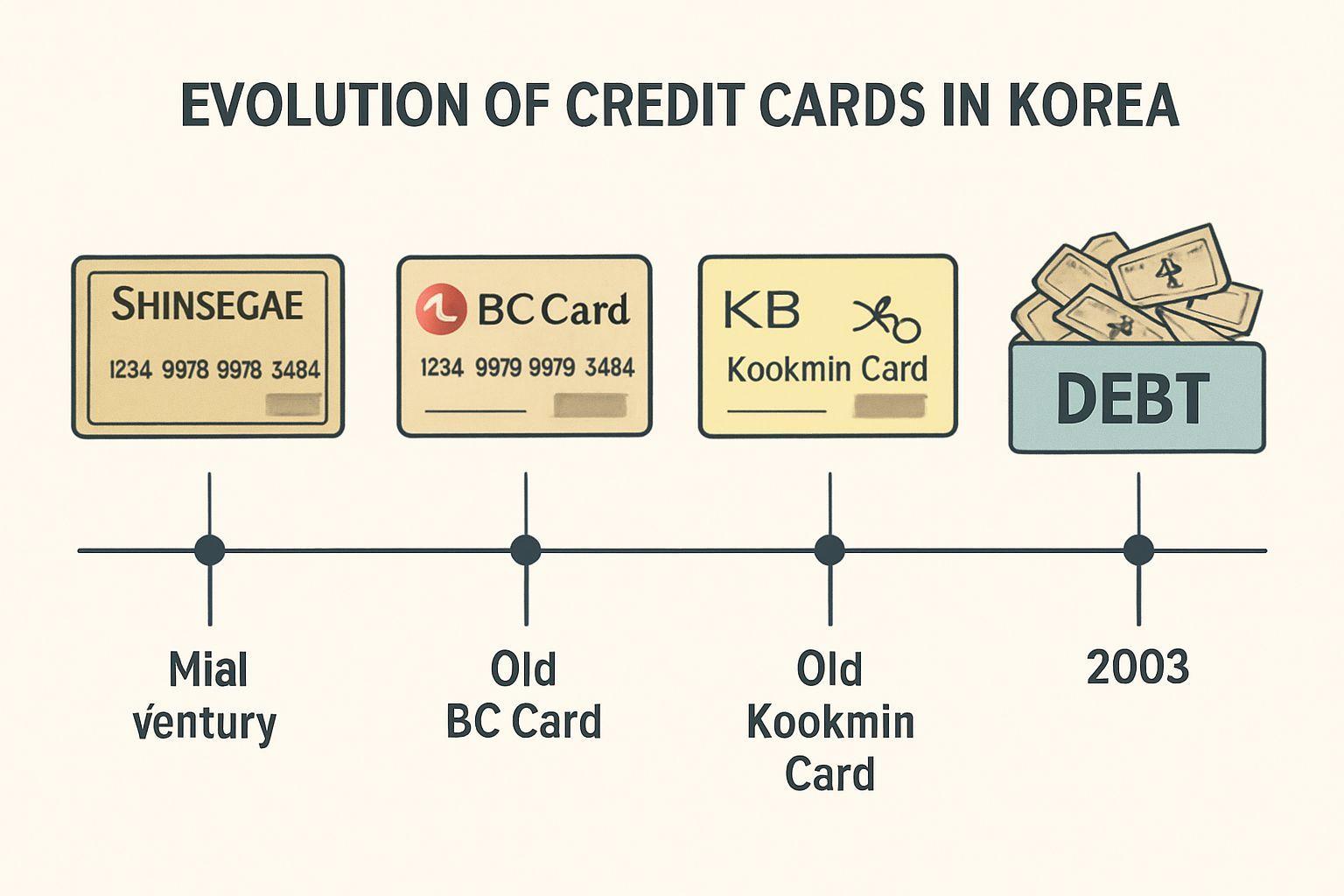

한국 최초의 신용 카드는 1969년 7월 신세계 백화점에서 발급되었습니다. 😮 당시 국내에서는 카드 제작용 플라스틱조차 생산되지 않아, 일본 도쿄에서 카드를 만들어 들여와야 했다는 사실은 흥미로운 역사적 배경이죠. 처음에는 신세계 직원들만 사용할 수 있었고, 신세계 백화점에서만 사용 가능한 제한적인 형태였습니다. 1978년 외환 은행이 미국 비자 카드와 손잡고 범용 카드를 발급하며 한국 신용 카드 시장은 폭풍 성장했습니다. BC카드, 국민카드, 삼성카드, LG카드 등이 줄줄이 등장하며 1985년 4천억 원대이던 사용액은 2002년 630조 원까지 폭발적으로 증가했어요. 하지만 이 폭발적인 성장은 2003년, 수백만 명의 신용불량자를 양산한 ‘카드 대란’이라는 재앙을 불러왔고, 이는 2026년 현재까지도 한국 가정에 뼈아픈 상처로 남아 있습니다. 💔

🔍 신용 카드의 원리, 동네 구멍가게 외상 장부로 쉽게 이해하기

신용 카드의 원리는 사실 아주 간단합니다. 🧐 옛날 동네 구멍가게의 ‘외상 장부’를 떠올려 보세요. 현금이 없을 때 “아줌마, 이번 달 외상으로 해 주세요”라고 하면, 아줌마는 장부에 이름, 날짜, 금액을 적고 월급날 갚으라고 했죠. 신용 카드가 바로 이 외상 장부가 은행으로 옮겨간 것과 똑같습니다. 우리가 카드를 긁으면 카드 회사가 대신 물건값을 내주고, 한 달 뒤 정해진 결제일에 우리의 통장에서 그 돈을 한꺼번에 빼가는 방식이에요. 중요한 점은 결제일 안에 갚으면 이자 한 푼 없이 깨끗하게 끝난다는 것입니다. 😇 마치 구멍가게 외상값을 제때 갚으면 아무 문제 없는 것처럼요.

🚨 조심하세요! 복리 이자와 리볼빙의 무서운 함정

외상값을 제때 갚지 못하면 아줌마의 눈초리가 매서워지듯, 카드값도 마찬가지입니다. 💳 결제일에 돈이 없으면 카드 회사는 바로 ‘연체 이자’를 붙이는데, 그 이자율이 연 15\~20%로 시중 주택담보대출 이자의 네 배에 달합니다. 게다가 이자는 ‘복리’로 계산되어 이자에 이자가 붙어 눈덩이처럼 불어나죠. 더 무서운 것은 바로 ‘리볼빙’ 서비스입니다. 카드 회사는 결제일이 다가오면 전체 금액 중 일부만 납부하고 나머지는 다음 달로 넘기라고 유혹합니다. 😈 하지만 다음 달로 넘어간 잔액에는 연 15\~20%의 살인적인 이자가 붙고, 매달 새로운 카드 사용액까지 더해져 빚은 걷잡을 수 없이 커집니다. 리볼빙은 사실상 ‘사채’와 다름없으니, 현재 이용 중이라면 즉시 해지하고 일시 상환을 목표로 하는 것이 현명한 선택입니다.

✅ 2026년, 현명한 신용 카드 사용을 위한 6가지 핵심 원칙

신용 카드는 잘 쓰면 편리한 도구이지만, 잘못 쓰면 함정이 될 수 있습니다. 다음 6가지 원칙만 기억하면 2026년에도 건강한 신용생활을 유지할 수 있어요. 💪 첫째, 신용 카드는 내 돈이 아닌 ‘한 달 뒤에 갚을 빚’이라고 생각하세요. 둘째, 카드 만들기 전 반드시 연이율을 확인하고 낮은 것을 선택하세요. 셋째, 본인이 가장 많이 쓰는 곳에서 혜택이 큰 카드를 고르세요. 넷째, 이번 달 갚을 수 있는 만큼만 사용하고 절대 초과하지 마세요. 💸 다섯째, 한도액의 30% 안쪽에서만 사용해야 신용 점수 관리에 유리합니다. 여섯째, 결제는 반드시 자동 이체로 설정하여 연체를 방지하세요.

✅ 핵심 요약 Q&A

Q: 신용 카드의 시작은? A: 1950년 미국 뉴욕의 프랭크 맥나마라가 지갑을 두고 온 사건을 계기로 다이너스 클럽이 탄생했습니다. Q: 한국 최초의 신용 카드는? A: 1969년 7월 신세계 백화점에서 발급되었으나, 초기에는 제한적으로 사용되었습니다. Q: 신용 카드의 원리는 무엇인가요? A: 은행이 동네 구멍가게의 ‘외상 장부’를 대신 관리해 주는 것으로, 결제일까지 갚으면 이자가 붙지 않습니다. Q: 복리 이자와 리볼빙의 위험성은? A: 복리는 이자에 이자가 붙어 빚이 눈덩이처럼 불어나고, 리볼빙은 고금리 사채와 다름없이 가정을 위협하는 무서운 함정입니다. 😨 Q: 2026년 현명한 카드 사용 팁은? A: 내 돈이 아닌 빚임을 인지하고, 갚을 수 있는 만큼만 쓰며, 연체와 리볼빙을 피하고 신용 점수를 관리하는 것이 중요합니다.