📌 퇴직금 IRP, 꼭 알아야 할 최근 소식

최근 퇴직금 제도가 변경된다는 소식에 많은 분들이 혼란을 겪고 계십니다. 일시불 퇴직금 제도가 폐지되고 퇴직연금(IRP)으로만 받아야 한다는 잘못된 정보가 유포되고 있죠. 🏛️ 하지만 이는 사실이 아닙니다. 2026년 현재, 퇴직연금 제도 내에서도 일시불 수령이 가능하며, 단지 세제 혜택의 차이만 있을 뿐입니다. 국가는 장기간 연금으로 수령할 경우 세금을 크게 감면해 주는 유인책을 마련했지만, 강제로 연금으로만 받게 하는 것은 아니에요. 이런 오해를 바로잡고, 퇴직금 IRP를 현명하게 관리하는 방법을 알아보겠습니다.

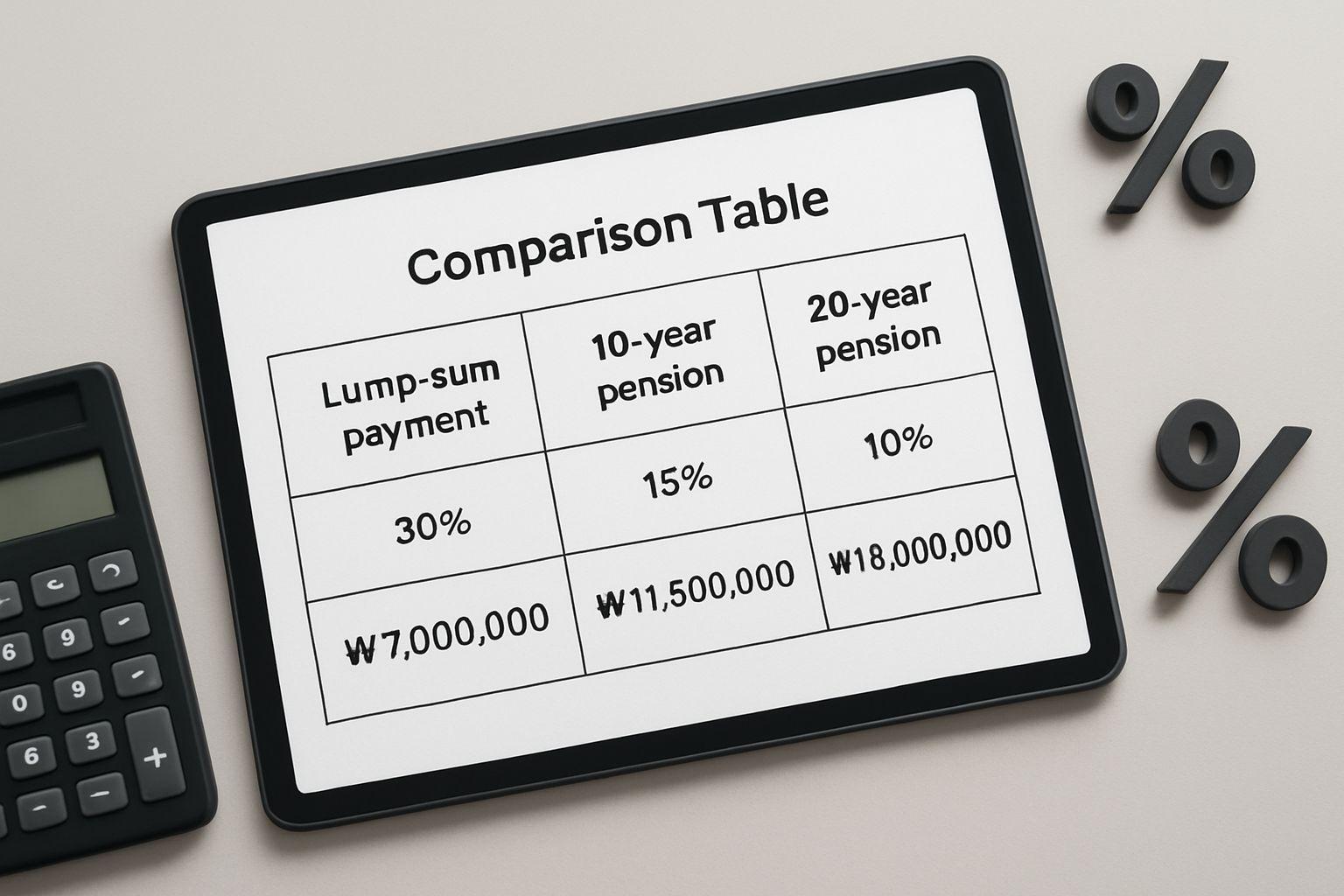

💰 퇴직금 수령 방식별 세금 비교 분석

퇴직금을 어떻게 받느냐에 따라 내야 할 세금이 크게 달라집니다. 일시불로 받을 경우 일반 퇴직소득세율(예: 10%)을 전액 적용받지만, IRP 통장에 넣어 연금으로 수령하면 상당한 세액 공제를 받을 수 있어요. 📊 예를 들어, 10년 이상 연금 수령 시 세금의 30%를 감면해 주며, 20년 이상이면 무려 50%까지 깎아 줍니다. 이는 국가가 국민들에게 장기적이고 안정적인 노후자금 관리를 장려하는 정책적 방향이 반영된 결과입니다. 단기적으로 큰 돈을 받는 유혹보다, 장기적인 세금 혜택을 고려하는 것이 현명한 선택이 될 수 있습니다.

📈 왜 60세 이후 퇴직금은 안전 운용이 좋을까?

많은 전문가들이 60세 이후에 IRP로 막대한 퇴직금을 받은 분들에게 적극적 투자를 권하지 않는 이유가 있습니다. 이를 롤러코스터에 비유할 수 있어요. 젊을 때는 스릴과 변동성을 즐기며 여러 번 탈 수 있지만, 나이가 들면 몸이 견디지 못하고 오히려 고통스러워집니다. 💰 투자 시장의 변동성도 마찬가지입니다. 노후 자금은 생계를 위한 필수 자산이므로, 큰 손실 위험을 감수하기보다 확정된 수익을 보장하는 안전한 상품에 비중을 두는 것이 현명합니다. 젊은이의 장기 투자 전략과 노년기의 자금 운용 전략은 분명히 달라야 합니다.

🏠 주택연금, 노후자금 확보의 숨은 보석

집은 많은데 현금이 없는 ‘집부자 현금빈자’ 상태라면 주택연금을 적극 고려해보세요. ✨ 우리나라는 미국, 홍콩과 함께 세계적으로 드문 주택연금 제도를 운영하고 있습니다. 55세 이상이며 주택 공시가격이 12억 원 이하이면, 자신이 거주하는 집을 담보로 평생 월 연금을 받을 수 있습니다. 🏛️ 가장 큰 장점은 집에서 쫓겨나지 않으면서 생애 마지막까지 안정적인 현금흐름을 확보할 수 있다는 점입니다. 자녀 상속 부담도 없고, 받은 연금 총액이 집값을 초과하더라도 국가가 책임지는 매우 유리한 제도입니다. 노후 준비의 또 다른 강력한 옵션이 될 수 있습니다.

✅ 핵심 요약 Q&A

Q: 퇴직금을 IRP로 받으면 무조건 연금으로만 받아야 하나요? A: 아닙니다. IRP 내에서도 일시불 수령이 가능하며, 연금으로 받으면 세금 혜택을 받습니다. Q: 60세 이후 퇴직금을 왜 주식 등 위험자산에 투자하지 말라고 하나요? A: 노후 자금은 변동성을 견디기 어려운 시기에 필수 생계비이므로, 안정성 확보가 최우선입니다. Q: 퇴직금 IRP의 세제 혜택은 어떻게 되나요? A: 연금으로 10년 이상 수령 시 세금 30%, 20년 이상 시 50% 감면됩니다. Q: 집은 있지만 현금이 없는 노후를 대비할 방법은? A: 주택연금 제도를 활용해 집을 담보로 평생 월 연금을 받을 수 있습니다. Q: 연금을 받다가 사망하면 남은 자산은 어떻게 되나요? A: 배우자 또는 자녀에게 상속되며, 일정 금액 이상일 경우 상속세가 부과됩니다.