💡 삼성전자 HBM 점유율 급증과 파운드리 흑자 전환

삼성전자 HBM 시장 점유율이 현재 8-9% 수준에서 올해 하이닉스 점유율을 뺏어 30%까지 급등할 전망입니다. 이로 인해 기존에 부족했던 HBM에 대한 기대감이 삼성전자에 완전히 더해지고 있습니다. 또한 파운드리 사업이 연간 1조 7천억에서 3조 가까이 적자를 내던 사업에서 올해 흑자 전환될 예정인데요. 빠르면 올해 말, 늦어도 내년이면 연간 수천억 원 단위의 이익을 내는 흑자 사업으로 전환한다는 분석입니다.✨

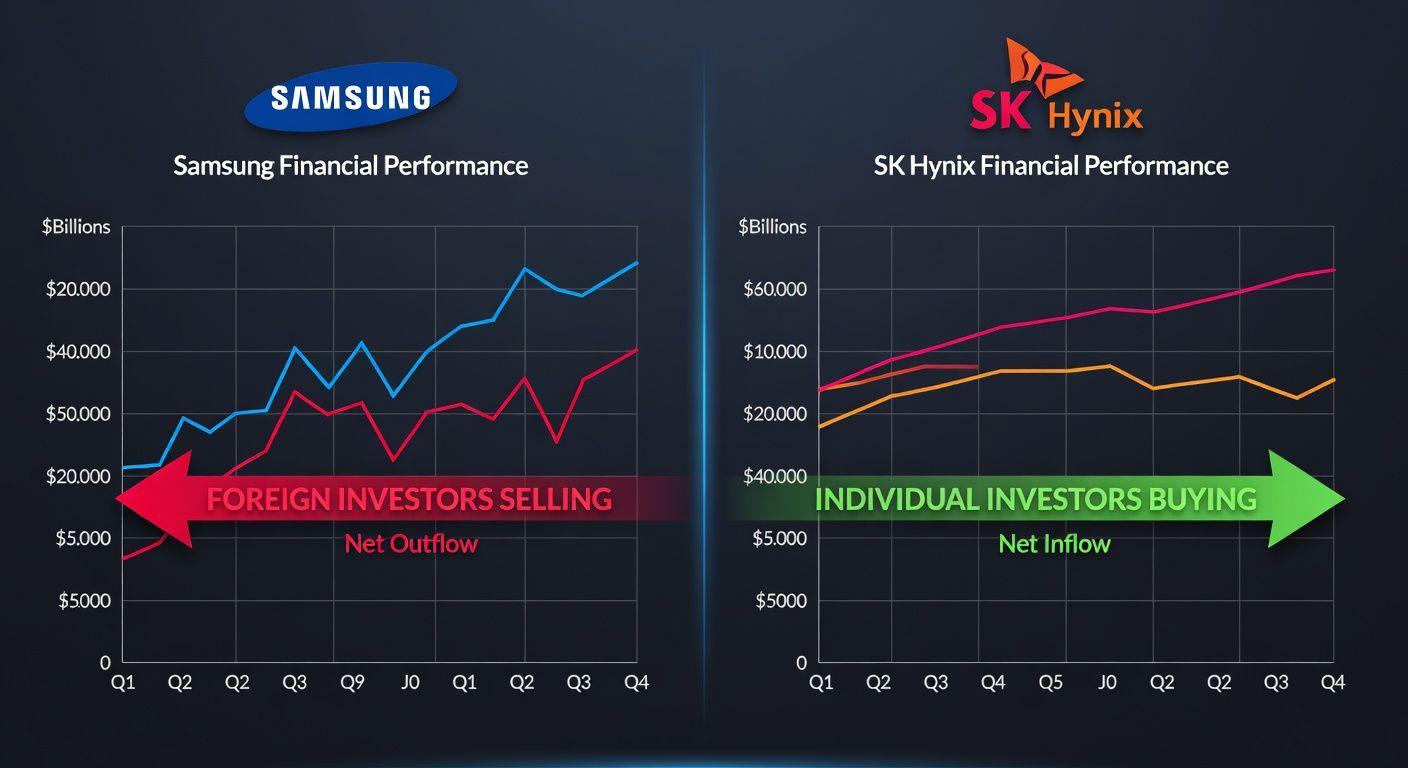

📈 삼성전자와 SK하이닉스 실적 분석과 수급 동향

삼성전자와 SK하이닉스의 실적은 엄청나게 개선되고 있지만, 내년부터는 실적 증가율이 둔화될 가능성이 있습니다. 현재 삼성전자의 2026년 예상 영업이익은 226조 원으로, 이는 역대 최고 수준이지만 2027년에는 10% 정도만 증가할 전망입니다. 수급 측면에서는 외국인과 기관이 계속 매도하는 반면 개인 투자자만 매수하고 있어 조정 압력이 존재합니다. 2월 말부터 3월까지 외국인은 삼성전자 주식 10조 원 이상 매도했으며, 이러한 추세가 지속되고 있습니다.💰

🤖 피지컬 AI 시대와 삼성전자의 새로운 기회

피지컬 AI 시장이 본격화되면서 삼성전자 반도체에 새로운 기회가 열리고 있습니다. 휴머노이드 로봇의 ‘뇌’에 해당하는 부분은 모두 고성능 반도체가 필요하며, 삼성전자의 HBM, LPDDR5, GDDR7이 이 역할을 담당하게 됩니다. 엔비디아의 그루트 로봇 플랫폼, 테슬라의 AI6 칩, 현대차의 보스턴 다이내믹스 모두 삼성전자 반도체를 사용할 전망입니다. 삼성전자가 인수한 레인보우 로보틱스와 개발 중인 로봇용 AI 파운데이션 모델도 삼성전자 반도체 수요를 창출할 것입니다.🔍

⚠️ 삼성전자 투자 시 고려해야 할 주요 리스크

삼성전자 투자에서 가장 중요한 것은 디램과 낸드 가격 상승이 아니라 물량 증가 여부입니다. 현재 AI 서버 비중은 30-40% 수준이지만, 나머지 60-70%는 휴대폰, PC, 자동차 등 일반 전자제품에 의존하고 있습니다. 만약 메모리 가격 상승으로 인해 휴대폰과 PC 수요가 줄어든다면 삼성전자 실적에 부정적 영향을 미칠 수 있습니다. 또한 외국인과 기관의 매도세가 지속되는 한 주가 상승에는 제약이 따를 수밖에 없습니다.📌

✅ 핵심 요약 Q&A

Q: 삼성전자 HBM 시장 점유율 전망은 어떻게 되나요? A: 현재 8-9%에서 올해 30%까지 급증할 것으로 예상됩니다. Q: 삼성전자 파운드리 사업의 전망은 어떻습니까? A: 연간 1조 7천억\~3조 원 적자에서 올해 흑자 전환될 전망입니다. Q: 삼성전자와 SK하이닉스 실적 증가율은 어떻게 변하나요? A: 2026년 큰 폭 증가 후 2027년부터 10% 내외로 증가율이 둔화될 전망입니다. Q: 피지컬 AI가 삼성전자에 어떤 기회를 제공하나요? A: 로봇, 자율주행 등 피지컬 AI 시장에서 삼성전자 고성능 메모리 수요가 급증할 것입니다. Q: 삼성전자 투자 시 가장 중요한 리스크는 무엇인가요? A: 디램·낸드 가격 상승보다 물량 증가 둔화와 외국인·기관의 지속적인 매도세입니다.