🔍 신용융자, 2026년 3월 급락장에서 드러난 잔인한 현실

2026년 3월 초, 수많은 스마트폰에 ‘담보 부족, 추가 납입 요망’이라는 문자 한 통이 도착했습니다. 🚨 이 문자를 받은 사람들 중 상당수는 불과 몇 주 전까지만 해도 수익률 화면을 캡처해 오픈 채팅방에 자랑하던 투자자들이었습니다. 금융당국의 분석에 따르면, 이달 1일부터 9일까지 신용융자를 활용한 투자자의 계좌별 평균 수익률은 -19.0%였습니다.

💡 레버리지와 신용융자, 그 위험한 구조 이해하기

레버리지는 내 돈보다 더 큰 돈으로 투자하는 모든 방식을 말합니다. 🏠 신용융자는 증권사가 투자자에게 돈을 빌려주는 제도로, 주식 계좌 안에서 바로 실행되는 레버리지의 구체적 방법입니다. 문제는 이 지렛대가 상승할 때만 도움이 되는 게 아니라 하락할 때도 똑같이 작동한다는 점입니다.

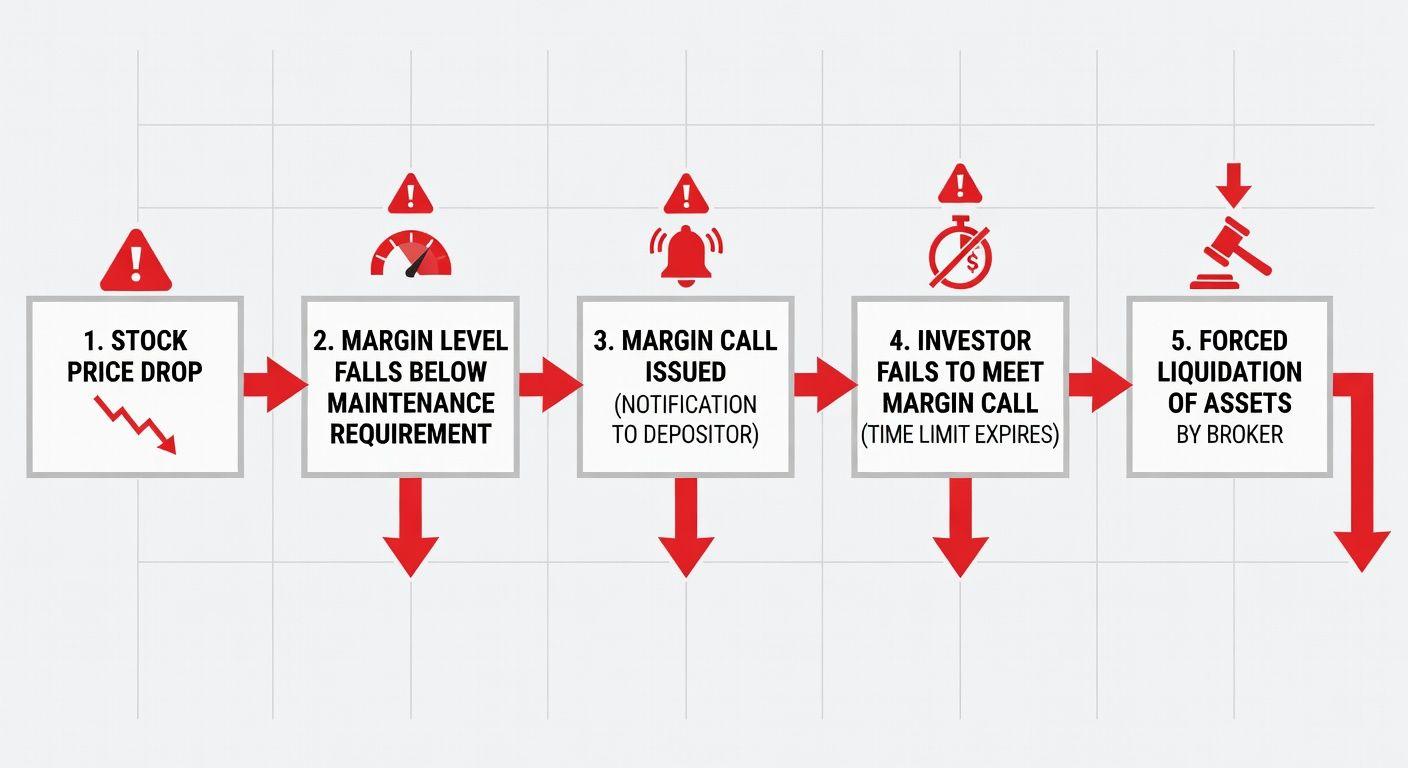

⚙️ 마진콜과 반대매매, 강제청산의 무자비한 메커니즘

증권사는 담보유지비율(통상 140%)을 기준으로 투자자의 자산을 모니터링합니다. 📉 주가가 하락해 이 기준이 깨지면 마진콜(추가 납입 요구)이 발생하고, 기한 내 돈을 채우지 못하면 다음날 강제 청산이 실행됩니다. 이 반대매매는 시장가로, 전일 종가보다 15-30% 할인된 가격으로 집행되어 예상보다 훨씬 큰 손실을 초래합니다.

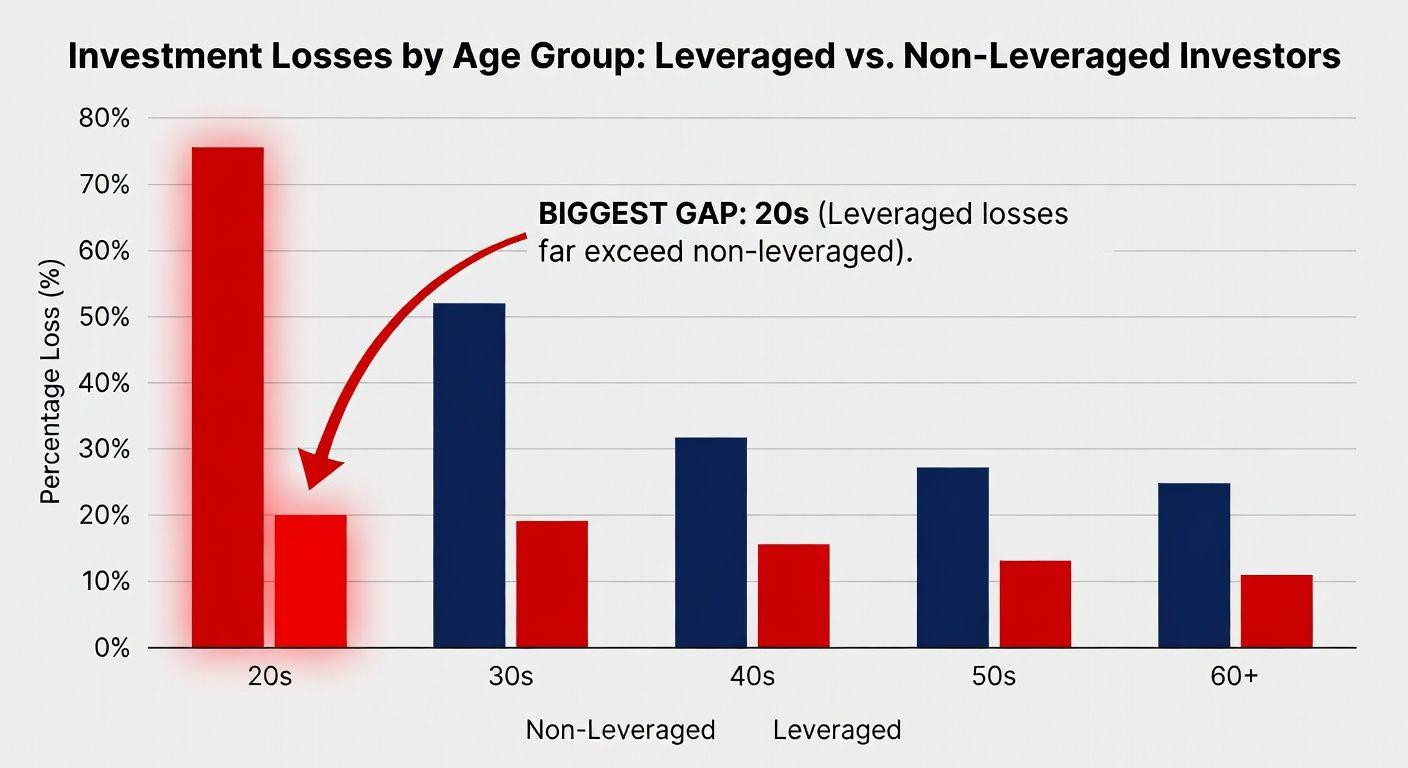

📈 20대 소액 투자자, 가장 큰 격차로 드러난 취약성

금융당국 분석에서 가장 주목할 점은 연령대별 격차였습니다. 👥 20대에서 신용융자를 쓰지 않은 투자자의 손실은 -6.7%인 반면, 신용융자를 쓴 20대는 -17.8%의 손실을 기록해 2.7배 차이가 났습니다. 투자금 1천만 원 미만의 20대 소액 투자자만 따지면 이 격차는 3.2배까지 벌어졌습니다.

💰 역사가 반복되는 이유와 투자 심리의 함정

상승장이 길어질수록 하락장을 경험하지 못한 투자자들이 레버리지를 늘리게 됩니다. 🔄 인간의 뇌는 성공 경험을 선명하게 기억하는 반면, 손실은 일시적인 실수로 치부하려는 경향이 있습니다. 이러한 확증 편향이 레버리지 투자자를 더 위험한 결정으로 이끕니다.

📌 레버리지 투자에서 살아남는 핵심 원칙

가장 중요한 질문은 ‘이 포지션이 틀렸을 때 버틸 수 있는가?’입니다. 🛡️ 레버리지가 없는 투자자는 주가가 반토막 나도 기다릴 선택권이 있지만, 레버리지 투자자는 그 선택권을 시스템에 빼앗깁니다. 수익 극대화보다 게임에서 퇴장당하지 않는 방법을 먼저 고민해야 합니다.

✅ 핵심 요약 Q&A

Q: 2026년 3월 급락장에서 신용융자 투자자의 평균 손실은 얼마였나요? A: -19.0%로, 신용융자를 쓰지 않은 투자자(-8.2%)보다 2.3배 더 큰 손실이었습니다. Q: 어떤 연령대에서 신용융자 사용 여부에 따른 격차가 가장 컸나요? A: 20대 소액 투자자에서 3.2배로 가장 큰 격차를 보였습니다. Q: 마진콜 이후 강제청산은 어떻게 진행되나요? A: 담보유지비율이 깨지고 추가 납입을 하지 못하면 증권사가 투자자의 동의 없이 시장가로 주식을 강제 매도합니다. Q: 레버리지 투자에서 가장 위험한 투자자는 누구인가요? A: 레버리지로 몇 번 성공한 경험이 있는 투자자로, 성공 경험이 다음 배팅을 키우고 경고를 무시하게 만듭니다. Q: 투자에서 가장 중요한 원칙은 무엇인가요? A: 수익 극대화보다 시장에 계속 남아있을 수 있는 구조를 만드는 것이 우선입니다.