서론: 작년 한 해, 당신도 모르는 사이에 425만 원을 날렸을 수 있습니다

S&P 500 지수가 2024년 한 해 동안 25.02% 상승했지만, 실제 개인 투자자들의 평균 수익률은 16.54%에 불과했습니다. 무려 8.48% 포인트 차이입니다. 5천만 원으로 계산해보면, 연초에 매수해 가만히 뒀다면 6251만 원이 되었을 텐데, 평균 투자자처럼 행동했다면 5827만 원밖에 되지 않습니다. 424만 원이 그냥 증발한 셈이죠. 이 글에서는 왜 대부분의 투자자가 S&P 500 투자에서 기대 수익을 제대로 얻지 못하는지, 그리고 어떻게 하면 성공하는 1%의 투자자가 될 수 있는지 세 가지 핵심 금기 사항을 통해 알아보겠습니다.

금기 1: 감정에 휘둘려 최악의 타이밍에 사고 파는 인간 본능의 저주

달바 연구소의 2024년 보고서에 따르면, 투자자들은 주로 시장이 하락할 때 매도하고, 상승한 후에 매수하는 패턴을 보였습니다. 특히 3분기에 가장 많이 팔았는데, 그 직후 시장이 대폭 상승했습니다. 이는 심리학자 대니얼 카너먼이 증명한 ‘손실 회피 편향’ 때문입니다. 우리 뇌는 100만 원을 벌었을 때의 기쁨보다 100만 원을 잃었을 때의 고통을 두 배 이상 크게 느껴, 시장이 10-20% 하락하면 생존 위협으로 인식해 이성을 잃고 매도하게 만듭니다. JP모건의 20년간 데이터 분석에 따르면, S&P 500에 계속 머물렀다면 연평균 9.5% 수익을 냈지만, 가장 많이 오른 상위 10일을 놓쳤다면 수익률은 5.3%로 반토막납니다. 중요한 건 주가가 가장 많이 오른 최고의 날들 중 60%는 최악의 날 직후 2주 안에 발생했다는 점입니다. 시장이 무섭다고 팔지 말고, 다 오른 것 같다고 뒤늦게 사지 마세요.

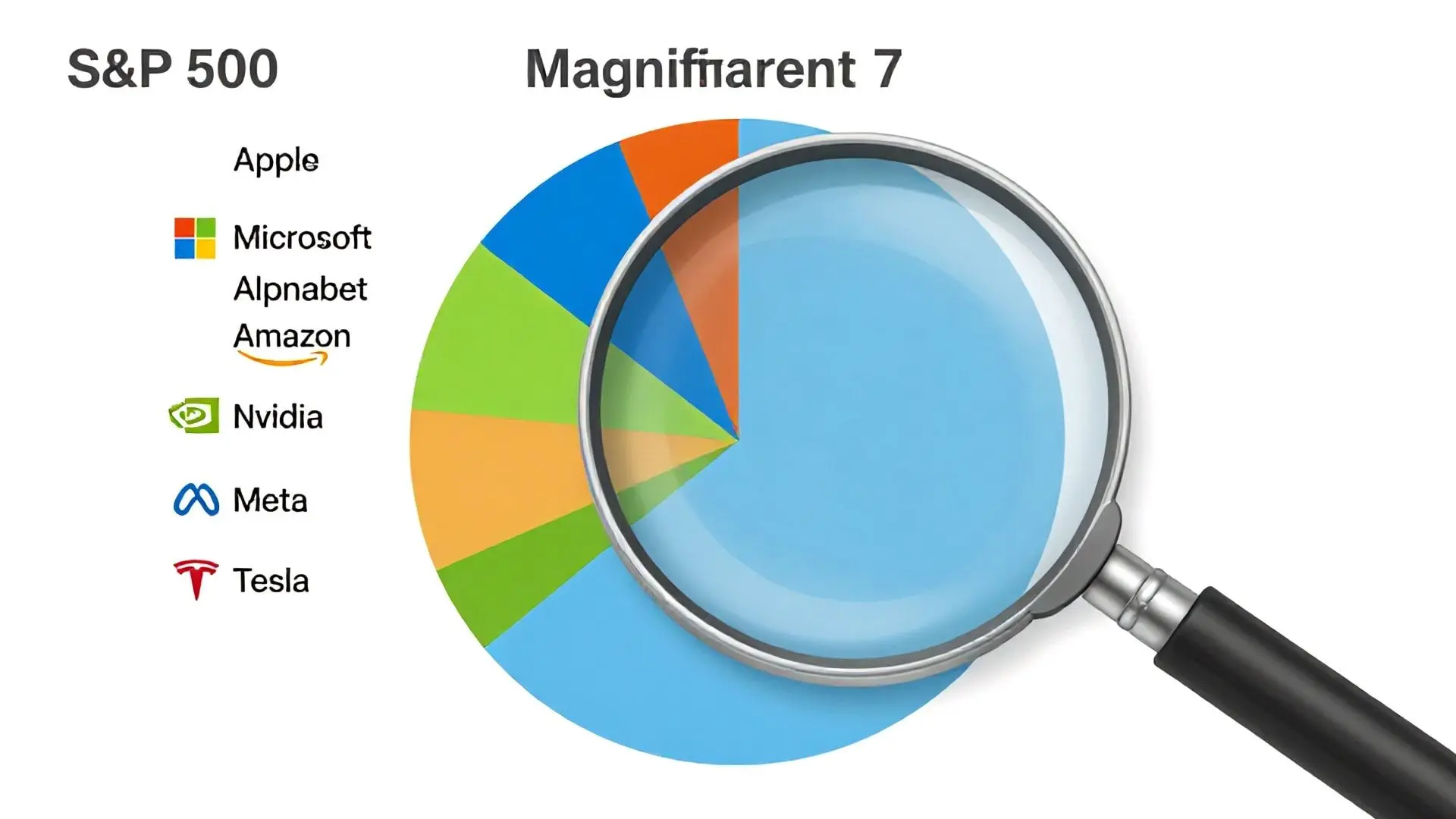

금기 2: 지금의 S&P 500은 7개 기업에 집중된 ‘빅테크 펀드’라는 사실을 모르고 투자하기

S&P 500 지수는 500개 기업에 분산 투자하는 안전한 포트폴리오처럼 보이지만, 현실은 다릅니다. 애플, 마이크로소프트, 알파벳, 아마존, 엔비디아, 메타, 테슬라 이른바 ‘매그니피센트 7’이 지수의 32%를 차지합니다. 상위 10개까지 확대하면 비중이 35-39%에 이릅니다. 이는 나쁜 것이 아닙니다. 문제는 이 구조적 변화를 모르고 투자하는 겁니다. 당신이 S&P 500에 투자한다고 생각하지만, 실제로는 기술주 섹터 펀드에 투자하는 것과 마찬가지입니다. 만약 AI 규제 강화나 빅테크 반독점 조치, 기술주 조정이 발생하면 나머지 493개 기업이 잘하고 있어도 지수 전체가 흔들릴 수 있습니다. 5년 안에 돈을 쓸 일이 있거나, 변동성을 견디기 어려운 분들은 S&P 500 100%가 아니라 채권이나 금 같은 다른 자산을 혼합해 변동성을 낮추는 전략이 필요합니다.

금기 3: 한국 투자자만의 지옥, 해외 직구 계좌로 22% 세금 폭탄 맞으며 투자하기

미국 상장 ETF를 해외 직구로 사면 연간 매매 차익 중 250만 원을 제외한 나머지에 22%의 양도소득세가 붙습니다. 이는 한국 투자자만의 부담입니다. 시뮬레이션을 해보면, 5천만 원을 30년간 연 10% 수익률로 굴릴 때 미국 비과세 계좌라면 8억 7250만 원이 되지만, 한국 투자자가 해외 직구로 투자하며 매년 리밸런싱하면 실제 수익률은 7.8%로 떨어져 4억 7500만 원에 그칩니다. 무려 4억 원 차이입니다. 해결책은 한국의 절세 계좌를 활용하는 것입니다. 첫째, 중도인출이 가능한 ‘중계형 ISA’에서는 손익 통산 과세, 일반형 200만 원(서민형 400만 원) 비과세, 초과분은 9.9% 저율 과세 혜택이 있습니다. 국내상장 미국 S&P 500 ETF(타이거, 코덱스, 에이스 등)를 살 수 있어 수익률은 비슷하지만 세금은 크게 줄어듭니다. 둘째, ‘연금저축펀드’는 투자 기간 동안 과세 이연, 55세 이후 연금 수령 시 3.3-5.5% 소득세만 부과되며, 납입액의 13.2-16.5%를 세액공제 받을 수 있습니다. 여기서도 국내상장 S&P 500 ETF 투자가 가능합니다.

결론: 역사가 증명합니다. 시장에 머무는 자가 승리합니다

1929년 대공황, 1987년 블랙먼데이, 2000년 닷컴 버블, 2008년 금융위기, 2020년 팬데믹 등 모든 위기에서 S&P 500은 결국 전고점을 돌파했습니다. 16년 제자리걸음, 13년 침체기도 있었지만 결국 회복했습니다. 실패한 99%는 공포에 떠난 사람들이고, 성공한 1%는 시장에 머문 사람들입니다. 차이는 단 하나, 세 가지 금기를 지켰느냐의 여부입니다. 감정에 휘둘리지 말고, 시장 구조를 이해하며, 절세 계좌를 활용하세요. 당신의 오늘 선택이 10년, 20년 후의 경제적 자유를 결정합니다. 장기 투자의 힘을 믿고, 세 가지 실수만 피한다면 당신도 성공하는 1%의 투자자가 될 수 있습니다.