고환율 시대의 그림자: 외국인 자본 이탈과 심각한 경제 충격

최근 환율이 1470원대를 위협하며 고공행진을 이어가고 있습니다. 불과 얼마 전 1400원대였던 환율이 심상치 않은 움직임을 보이자, 정부는 비상등을 켰습니다. 삼성전자, SK하이닉스의 사상 최대 이익 전망에도 정부가 긴장하는 이유는 무엇일까요? 현재 원/달러 환율은 1473원(2025년 12월 19일 기준)으로, 2022년 9월 1400원 돌파 당시 코스피 폭락 때보다 70원 더 높은 위험 수준입니다. 외국인 투자자들은 11월 한 달간 14조 4,560억 원이라는 사상 최대 규모의 한국 주식을 팔아치웠습니다. 고환율이 외국인 투자자들의 달러 환산 수익률을 급격히 떨어뜨려 ‘패닉 셀링’을 유발하기 때문입니다. 주가 20% 상승에도 환율 때문에 달러 수익률이 4%로 쪼그라드는 상황, 한국 경제는 심각한 충격파에 직면했습니다.

환율 1500원 돌파 시 한국 경제가 맞이할 세 가지 치명적 충격파

첫째, ‘외국인 패닉 셀링 도미노’입니다. 외국인 코스피 보유 비중은 이미 27%로 감소했으며, 환율이 1500원을 돌파하면 월 20\~30조 원 규모의 자금이 걷잡을 수 없이 유출될 수 있습니다. 둘째, ‘수입 물가 폭등과 스태그플레이션’입니다. 환율 1300원에서 1500원으로 오르면 수입 물가가 15% 폭등하여 가계 소비 위축과 내수 기업 붕괴를 초래합니다. 셋째, ‘외환 보유액 고갈 위기’입니다. 한국 외환 보유액 중 현금성 자산은 260억 달러에 불과해, 환율 1600원 도달 시 외환 시장 개입 여력이 빠르게 소진됩니다. 이는 국가 신용 등급 하락 등 1997년 외환 위기와 같은 악순환을 야기할 수 있으며, 정부의 땜질식 대응만으로는 역부족입니다.

국민연금, 환율 방어의 희생양: 노후 자금의 숨겨진 위협

2024년 국민연금 최고 수익률 15%는 운용 실력보다 미국 증시 폭등과 원화 약세의 영향이 컸습니다. 정부는 이 ‘원화 약세’를 막기 위해 ‘외환 스와프'(650억 달러)와 ‘전략적 환헤지’를 통해 국민연금의 환차익 기회를 희생시키고 있습니다. 이는 국민연금이 환율 방어에 동원되고 있다는 명백한 증거이며, 장기적으로 연 5% 복리 기준 30년간 최대 95조 원, 가입자 1인당 약 422만 원의 연금 손실로 이어질 수 있습니다. 노르웨이 국부 펀드 사례처럼 연기금은 단기 환율 방어 도구가 아닌, 미래 세대를 위한 장기 자산 축적 본연의 목적에 충실해야 합니다.

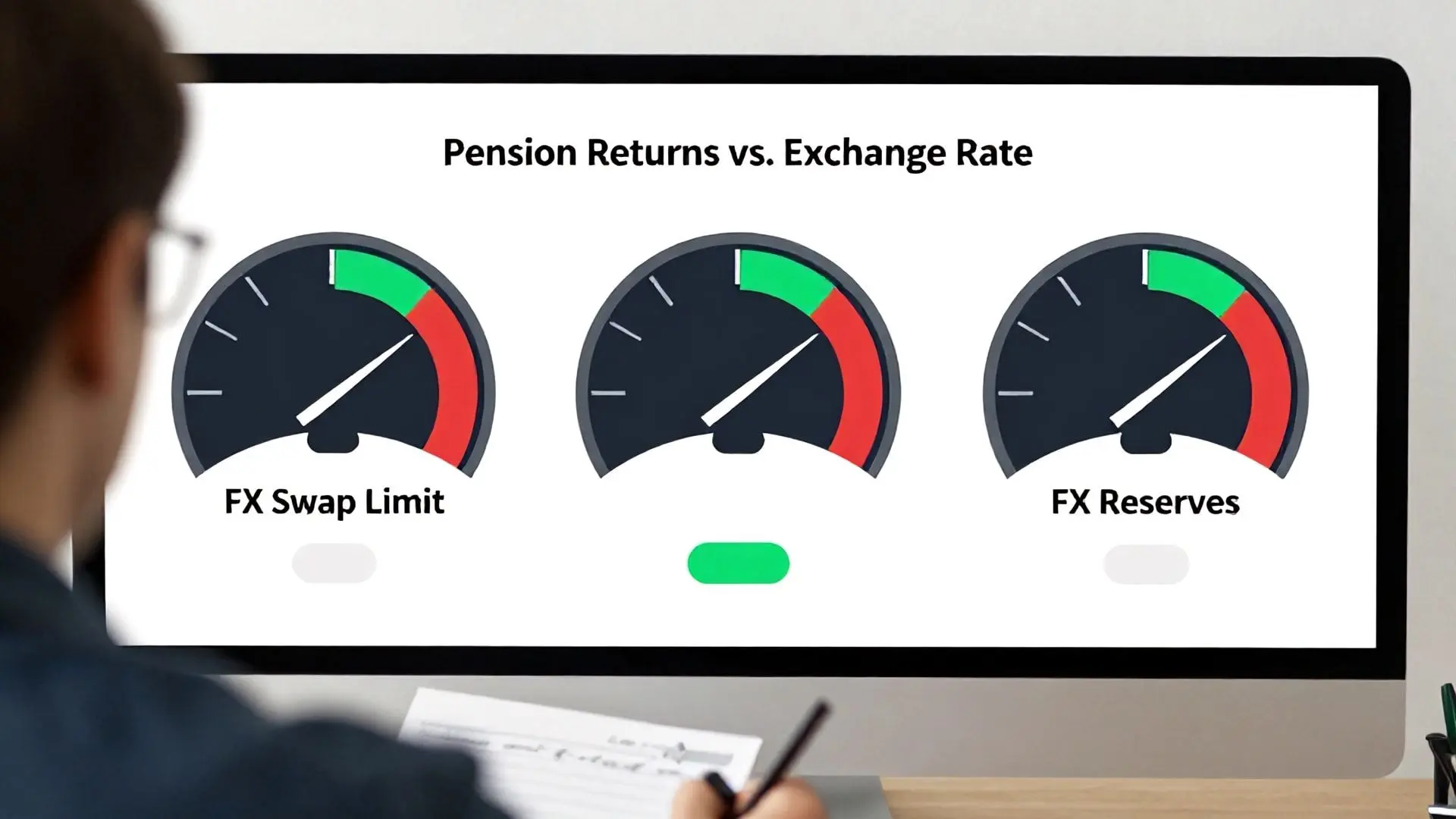

위기 속 생존을 위한 개인 맞춤형 노후 대비와 투자 전략

국민연금만으로는 안정적인 노후가 불가능함을 인지하고, ‘3층 연금'(국민연금, 퇴직연금, 개인연금) 전략으로 스스로 노후를 준비해야 합니다. 퇴직연금은 주식형 펀드나 ETF로, 개인연금은 세액 공제 혜택을 활용하세요. 더불어, 여러분만의 ‘경제 계기판’을 만들고 주기적으로 확인해야 합니다. 첫째, ‘외환 스와프 한도’ (700억 달러 초과 시 경고, 800억 달러 초과 시 위험). 둘째, ‘국민연금 수익률과 환율 변동률’ 비교. 셋째, ‘외환 보유액 월 50억 달러 감소’ 여부입니다. 위기 시에는 현금, MMF, 미국 S&P 500 ETF, 금 등으로 자산을 재배치하고, 한국 주식, 부동산 투자, 대출은 최소화해야 합니다. 정부는 여러분의 노후를 책임지지 않습니다. 지금 당장 포트폴리오를 점검하고 스스로의 생존 전략을 구축하는 것이 중요합니다. 위기는 조용히 오지만, 경고는 충분했습니다.