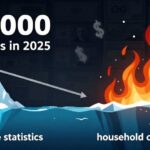

1. 코스피 저평가와 반도체 섹터의 매력

현재 코스피의 12개월 선행 주가수익비율(PR)은 11.1배로, 지수 평균 PR보다 낮은 수준입니다. 이는 지수 평균 수준으로만 상승해도 약 40%의 추가 상승 여력이 있음을 의미하며, 시장이 전반적으로 저평가되어 있음을 시사합니다. 이러한 시장 환경 속에서 올해 1월 2일 시장 개장과 동시에 삼성전자와 SK하이닉스를 필두로 한 반도체 섹터가 강력한 상승세를 보이며 시장의 주도주로서의 면모를 확실히 드러냈습니다. 반도체는 단순히 단기적인 이슈가 아닌, 장기적인 관점에서 견고한 성장 동력을 갖춘 매력적인 투자처로 부상하고 있습니다.

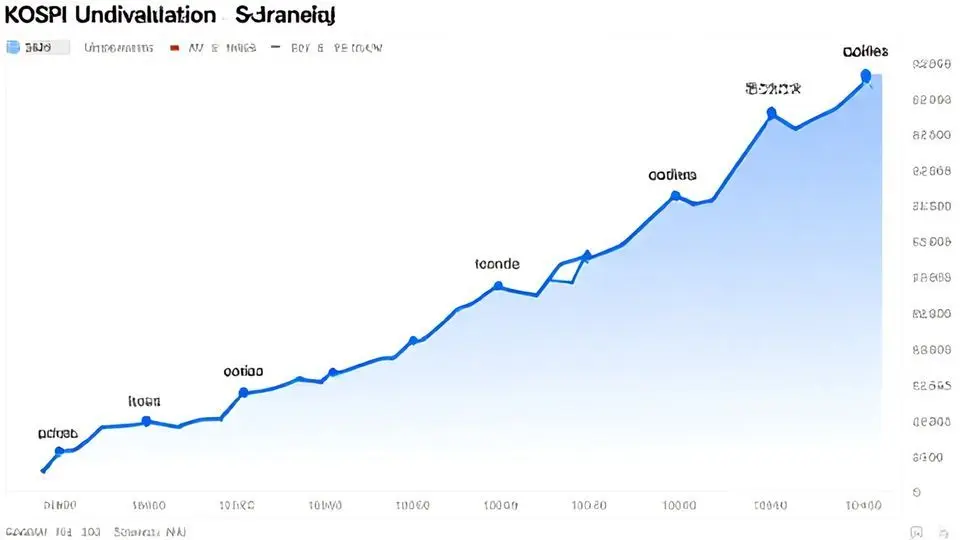

2. 삼성전자와 SK하이닉스: 시장 주도주의 힘과 폭발적 성장 전망

주식 시장에서 주도주는 쉽게 바뀌지 않으며, 한 번 형성된 주도주는 강세장을 끝까지 이끄는 경향이 있습니다. 삼성전자와 SK하이닉스는 기관 투자자들의 지속적인 순매수세를 받으며 이러한 주도주의 역할을 굳건히 하고 있습니다. 더욱이 밸류에이션 측면에서도 강력한 매력을 보입니다. 대만 트렌드포스(TrendForce)의 전망에 따르면, 올해 1분기 D램 가격은 전년 4분기 대비 50\~55% 급증할 것으로 예상되며, 이는 삼성전자와 SK하이닉스의 폭발적인 실적 개선으로 이어질 것입니다. 실제 보고서에 따르면 삼성전자는 올해 영업이익 120조 원(전년 대비 199% 증가), SK하이닉스는 98조 원(전년 대비 121% 증가)이 예상됩니다. 이러한 압도적인 실적 전망을 바탕으로 삼성전자는 7.9배, SK하이닉스는 6.7배의 12개월 선행 PR을 기록하며 코스피 평균 대비 여전히 저평가 상태에 있습니다. 성장성 측면에서는 삼성전자가, 저평가 매력 측면에서는 SK하이닉스가 돋보이지만, 두 기업 모두 AI 혁명 시대의 핵심 수혜주로서 높은 수익 잠재력을 가지고 있습니다.

3. 반도체 장비주 투자 전략: 조선업 사례에서 배우는 지혜

반도체 장비주 역시 뜨거운 관심을 받고 있지만, 투자 전략은 대형 반도체 주식과는 다르게 접근해야 합니다. 작년 조선업의 움직임에서 유용한 통찰을 얻을 수 있습니다. 신조선가 상승으로 대형 조선주들이 강하게 상승할 때, 대부분의 조선 기자재 업체들은 초기 동반 상승 후 상당 기간 횡보하다가 하반기에 폭발적인 상승을 보였습니다. 이는 대형사 이익이 부품 협력사에 즉각적으로 낙수 효과를 내지 못하기 때문입니다. 반도체 장비주도 이와 유사하게 움직일 가능성이 높습니다. 따라서 주가가 급등할 때 추격 매수하기보다는, 20일 이동평균선 이하로 조정 받을 때 분할 매수하는 전략이 효과적입니다. 특히 1나노 전공정 전환과 고부가 가치 반도체 생산 투자 확대에 따른 수혜가 예상되는 전공정 장비주 및 소재주에 주목할 필요가 있습니다. GST, 유니셈, 케이씨텍(KCTech) 등 저평가되면서도 실적 성장이 기대되는 종목들을 관심 있게 살펴보는 것이 현명한 전략이 될 수 있습니다.