1. 서론: 심장이 덜컥 내려앉는 순간, 당신만 홀로 서 있지 않습니다.

2026년 초, S&P 500 계좌에 빨간 글씨로 -10%가 찍혔다면? 당황과 불안은 당연합니다. ‘더 떨어지면 어쩌지?’, ‘손절해야 하나?’ 이런 고민은 결코 혼자만의 것이 아닙니다. 역사적으로 S&P 500은 이러한 조정을 수없이 겪었지만, 장기 추세는 여전히 우상향했습니다. 지금 이 순간, 당신의 결정이 미래를 바꿀 수 있습니다. 오늘 그 현실적인 해답을 찾아봅시다.

2. S&P 500, 그리고 시장의 변덕스러운 얼굴

S&P 500은 미국 대형 상장 기업 500곳으로 구성된 미국 주식 시장의 핵심 지표입니다. 2022년 -19% 하락 후, 2023-2025년 큰 폭 상승과 신고가 경신을 이어갔죠. 연간 18\~19% 조정 속에서도 플러스 수익률로 마감한 해가 많았습니다. 시장은 오를 때도 험난했고, 하락장 또한 예상보다 빈번했습니다.

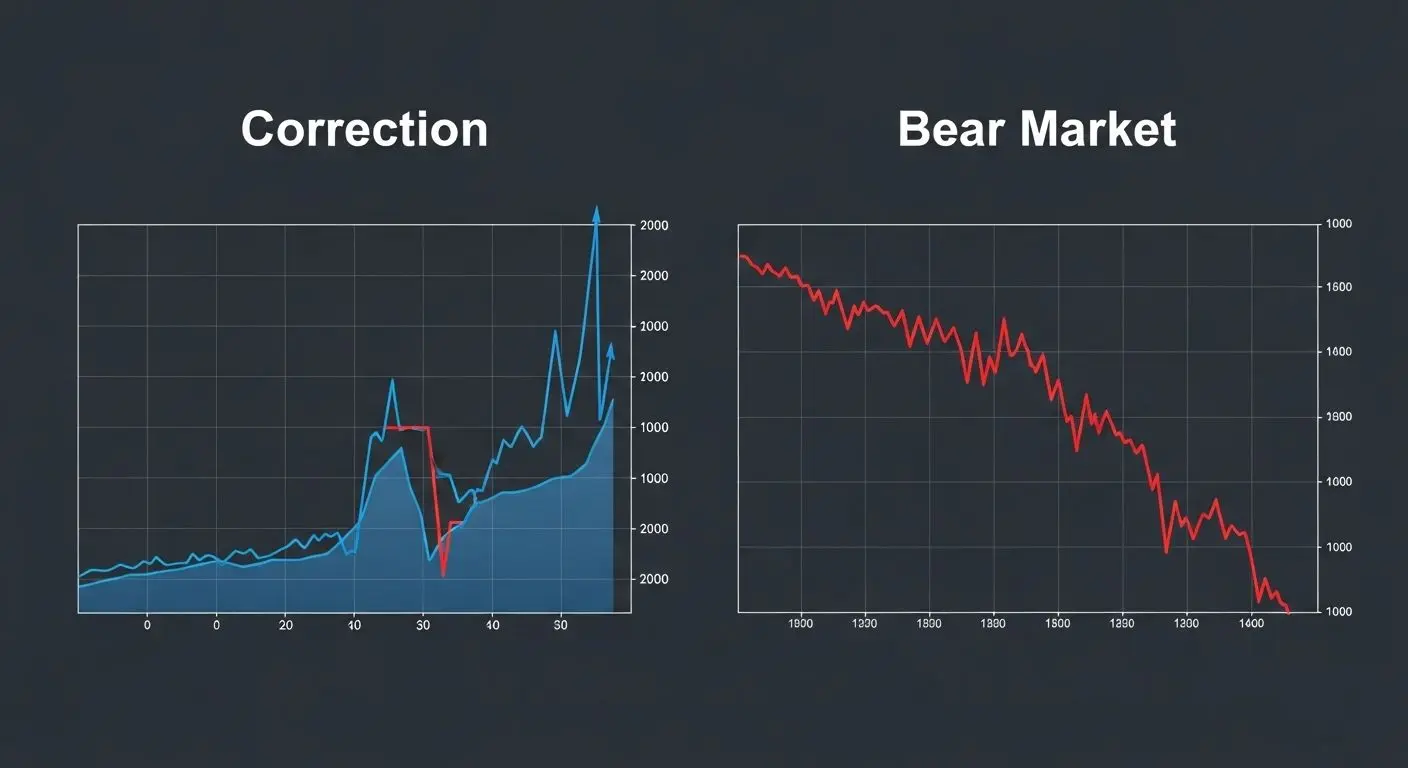

3. -10% 하락, ‘조정’인가 ‘약세장’인가? 용어의 차이가 주는 인사이트

직전 고점 대비 10% 이상 하락은 ‘조정’, 20% 이상은 ‘약세장’입니다. 조정은 몇 주\~몇 달 안에 끝나며 장기 상승 추세 속 숨고르기인 경우가 많습니다. 약세장은 경기 침체와 맞물려 회복에 수년이 걸릴 수 있죠. S&P 500은 연중 최대 낙폭이 평균 13\~14%였지만, 이 중 상당수 해는 연간 수익률이 플러스였습니다. -10%는 재앙이 아닌, 장기 통계상 평범한 이벤트에 가깝습니다.

4. 당신은 어떤 투자자인가요? 투자 유형별 진단

같은 -10%라도 투자자 유형에 따라 의미는 완전히 다릅니다. 당신은 어떤 유형에 가까운가요?

5. 유형 1: 10년 이상 장기 투자자를 위한 점검표

투자 기간이 10년 이상이고 당장 쓰지 않을 돈이라면, 시장 조정은 통계적 ‘노이즈’에 가깝습니다. S&P 500은 장기적으로 우상향 추세를 보여왔으므로, 이번 하락은 오히려 투자 원칙 점검과 포트폴리오 재정비 기회가 될 수 있습니다.

6. 유형 1을 위한 구체적인 대응 방안: 흔들리지 않는 나무처럼

**원칙 점검:** 목표 기간, 수익률, 감내 변동성 설정. 없다면 지금 만드세요. **포트폴리오 분산:** S&P 500 100%인가요? 채권, 현금 등 균형을 점검하세요. **현금 흐름/비상 자금:** 1\~2년 내 필요 자금은 안전 자산으로 옮겨 방어선 구축. **추가 매수:** 장기 우상향 믿는다면 조정은 저가 매수 기회. 계획된 비중 조정을 목표로 하세요. 변동성이 너무 힘들다면 주식 비중을 줄여 심리적 버팀목을 확보하는 것이 장기적으로 유리합니다.

7. 유형 2: 3년 이내 목표가 있는 중기 투자자를 위한 현실적 조언

2\~3년 안에 집 계약금, 유학 자금 등 필수 자금이 필요하다면 -10% 하락은 훨씬 민감합니다. 원래 주식 100%는 위험했으며, 지금은 손실 복구보다 추가 하락 시 치명적 손상을 막는 데 초점을 맞춰야 합니다.

8. 유형 2를 위한 구체적인 대응 방안: 리스크 관리 최우선

**주식 비중 단계적 축소:** 전량 매도가 부담되면 향후 6개월간 분할 매도하여 안전 자산으로 이동하는 방어막 구축. **목표 조정 검토:** 지출 계획을 약간 조정해 전체 계획이 무너지지 않도록 하는 것도 방법. **추가 투자금 성격 분리:** 앞으로 정립할 돈은 3년 이내 필요 자금과 10년 이상 운용 자금으로 나눠 각각 안전 자산과 성장 자산 위주로 설정. 손실 복구 집착에서 벗어나는 것이 중요합니다.

9. 유형 3: 단기 매매 및 레버리지 투자자를 위한 냉철한 경고

레버리지 ETF, 옵션, 신용 거래 등으로 S&P 500에 진입했다면 -10% 하락은 이미 중대한 경고 신호입니다. 지수 -10%는 레버리지 상품에서 -20\~-30%를 의미하며, 추가 하락 시 회복 불능 구간에 진입할 위험이 있습니다.

10. 유형 3을 위한 구체적인 대응 방안: 원칙과 학습

**최대 감내 손실 수치화:** 허용 손실 범위를 명확히 정하고, 초과했다면 더 이상 손실 확장을 막으세요. **레버리지 비율 축소:** 레버리지 상품은 단기 매매에 적합하며, 장기 보유 시 복리 효과가 불리합니다. 변동성 높은 구간에서는 레버리지를 줄여 리스크 관리. **경험 기록:** 언제, 왜, 어떤 논리로 레버리지를 썼는지 기록하고 스스로에게 질문하며 학습하세요. 기준 없이 버티거나 레버리지를 더 올리는 것은 가장 위험합니다.

11. 오늘 저녁, 당장 시작할 수 있는 5가지 실천 계획

막연한 공포를 구체적인 계획으로 바꾸는 5단계: **1. 나의 투자 기간 목표 한 문장으로 쓰기.** (예: “2036년까지 S&P 500에 투자해 노후 자금을 만든다.”) **2. 나의 위험 허용도 점수 매기기.** (계좌 -20% 상황에서 잠이 잘 오는지?) **3. 현재 포트폴리오를 표로 작성하고 목표 비중 그리기.** **4. 목표 비중으로 가는 계획표 만들기.** (예: “향후 6개월간 매달 S&P 500 비중을 5%P씩 줄여 채권으로 이동.”) **5. 뉴스 및 차트 확인 빈도 줄이기.** 시야를 넓히면 -10%는 여정 중 한 구간으로 보이기 시작합니다.

12. 결론: -10%는 끝이 아닌, 더 나은 투자를 위한 기회

S&P 500 매수 후 -10% 하락은 투자를 그만둘 이유가 아닙니다. 당신의 투자 원칙과 포트폴리오 설계를 점검할 소중한 기회입니다. 장기 투자자는 계획된 리밸런싱과 위험 허용도 점검, 중기 투자자는 수익 극대화보다 최악 상황 최소화에 초점, 레버리지 투자자는 하락을 경고장으로 받아들이고 손절, 축소, 학습의 계기로 삼는 것이 현명합니다. 시장은 늘 출렁일 것이며, 2026년의 -10%는 언젠가 투자 역사에 작은 주름이 될 것입니다. 그 주름이 후회, 배움, 좋은 매수 기회가 될지는 지금 당신의 선택에 달려 있습니다.