미국 상장, 마냥 좋은 일일까? 한국 기업의 오해와 진실

많은 투자자분들이 SK하이닉스 같은 한국의 혁신 기업들이 미국 나스닥에 상장하면 무조건적인 성공가도를 달릴 것이라 믿고 있습니다. 그러나 화려한 미국 증시의 이면에는 철저히 준비되지 않은 기업들을 집어삼키는 냉정한 자본의 법칙이 숨어있습니다. 오늘은 우리가 미처 몰랐던, 현재 시점에서 한국 기업의 미국 상장이 오히려 독이 될 수 있는 3가지 치명적인 이유를 심층 분석해드리겠습니다.

상상을 초월하는 ‘유지 비용’의 덫: 돈 먹는 하마, 미국 증시

미국 증시에 상장하면 막대한 초기 비용 외에도 상상을 초월하는 ‘유지 비용’이 지속적으로 발생합니다. 한국에서는 비교적 저렴하게 처리될 수 있는 공시, 회계, 법률 자문 비용이 미국에서는 수백억 원대에 달할 수 있습니다. 특히, 기준에 조금이라도 어긋나면 주주들의 ‘집단 소송’ 폭탄을 맞을 수 있어, 이를 방어하기 위한 글로벌 로펌 및 회계법인 고용은 필수적입니다. 실제로 1999년 나스닥에 상장했던 미래산업은 결국 이 유지 비용 부담을 이기지 못하고 9년 만에 상장 폐지를 선택해야 했습니다. 이는 단순한 초기 투자가 아닌, 끊임없이 현금을 요구하는 무서운 함정입니다.

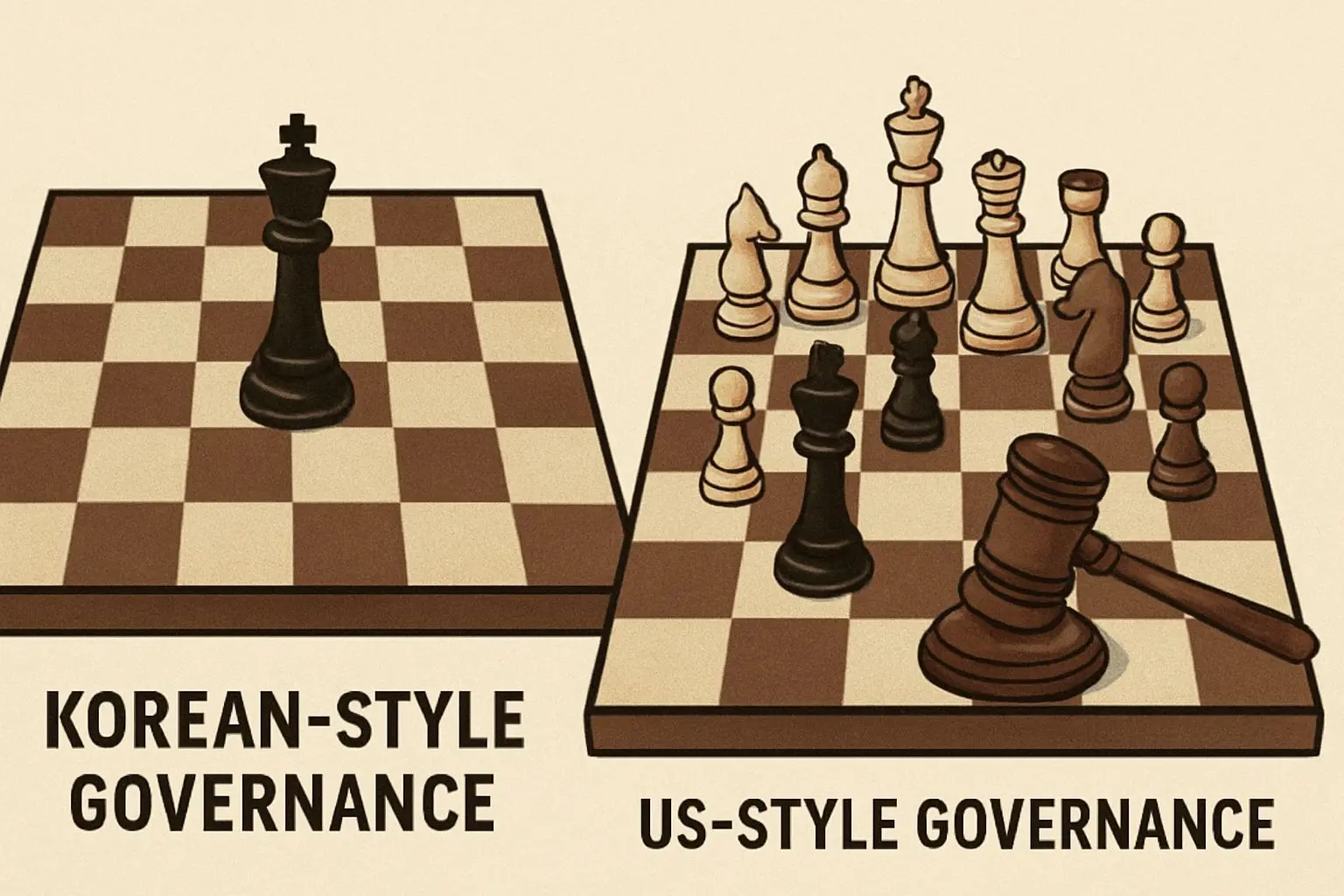

한국식 경영, 미국 월가에서는 ‘낙제점’: 지배구조 리스크

한국 기업의 지배구조는 종종 소수의 리더 직감에 의존하는 경향이 있습니다. 하지만 투명성과 주주 중심 경영을 최우선으로 여기는 미국 월가 투자자들은 이러한 방식에 매우 비판적입니다. 회사의 진정한 주인이 다수의 주주가 아니라고 판단하면, 기관 투자자들은 가차 없이 자금을 회수합니다. 더욱이, 실적 발표 시 질문 회피나 소액 주주 보호 미흡은 ‘징벌적 손해배상’이라는 거대한 칼날로 돌아올 수 있습니다. 2005년 나스닥 상장 게임업체 그라비티는 내부 정보 미공개로 미국계 펀드에게 집단 소송을 당해 막대한 합의금을 지불해야 했던 쓰라린 경험이 있습니다. 한국식 관행이 미국에서는 통하지 않는다는 냉혹한 현실을 보여주는 사례입니다.

‘한국 대박’이 ‘미국 대박’은 아니다: 현지화 실패의 그림자

한국에서 성공한 사업 모델을 미국 시장에 그대로 적용하려는 고집은 큰 착각입니다. 문화, 인프라, 소비자 성향 등 모든 것이 다른 미국 대륙에서 한국식만을 고집한다면 막대한 자금만 낭비할 뿐입니다. 예를 들어, 한국에서 자극적인 인터넷 방송과 후원 시스템으로 큰 성공을 거두었던 더 이엔엠(The ENM)은 나스닥 우회 상장을 추진했지만, 미국 시장의 현실은 달랐습니다. 좁은 땅에 초고속 인터넷이 깔린 한국과 달리, 광활한 미국 전역에 끊김 없는 스트리밍 망을 유지하는 비용은 상상을 초월했습니다. 월가 투자자들은 그들의 수익 구조를 지속 가능한 기술력이 아닌, 단기적인 자극에 의존하는 불안정한 사업으로 판단했고, 결국 나스닥 진출은 무산되었으며 추진 비용만 날린 채 상장 폐지 위기에 놓였습니다.

2026년, 냉정해진 글로벌 자본 시장: 진짜 실력을 보여줄 때

2026년 현시점, 전 세계 주식 시장의 돈줄은 과거 유동성이 넘치던 시절보다 훨씬 냉정해졌습니다. 과거에는 ‘나스닥 진출’이라는 타이틀만으로도 자금이 몰렸지만, 이제 월가 투자자들은 당장 보여주는 ‘진짜 실적’과 ‘탄탄한 현금 창출 능력’을 깐깐하게 따집니다. 최근 한국을 포함한 아시아 주식들이 강세를 보이는 이유도 이러한 기조와 무관하지 않습니다. 단순히 상장하면 주가가 상승한다는 환상에 갇히기보다, 해당 시장의 엄격한 룰과 요구사항을 버텨낼 수 있는 기업의 근본적인 경쟁력을 갖추는 것이 그 어느 때보다 중요합니다. 진정한 성공은 화려한 간판이 아닌, 지속 가능한 성장에서 나옵니다.