💡 이란 전쟁, 2026년 검은 3월의 충격

지난 3월 4일, 대한민국 증시 역사상 가장 충격적인 날이었습니다. 코스피가 하루 만에 12.06% 폭락하며 역대 최대 하락률을 기록했고, 코스닥 역시 14% 가까이 곤두박질쳤습니다. 이는 2월 28일 미국과 이스라엘의 이란 합동 공습으로 시작된 이란 전쟁의 직접적인 여파였습니다. 💸 여러분의 예금, 주식, 연금, 보험, 적금 등 피땀 흘려 모아온 자산이 빠르게 녹아내리고 있지만, 많은 분들이 이 상황을 정확히 인지하지 못하고 있습니다. 이 글은 이란 전쟁이 여러분의 자산에 미치는 영향을 구체적으로 분석하고, 지금 당장 해야 할 3가지 필수 행동을 알려드립니다.

🔍 주식, 환율, 유가… 동시다발적 위기 상황

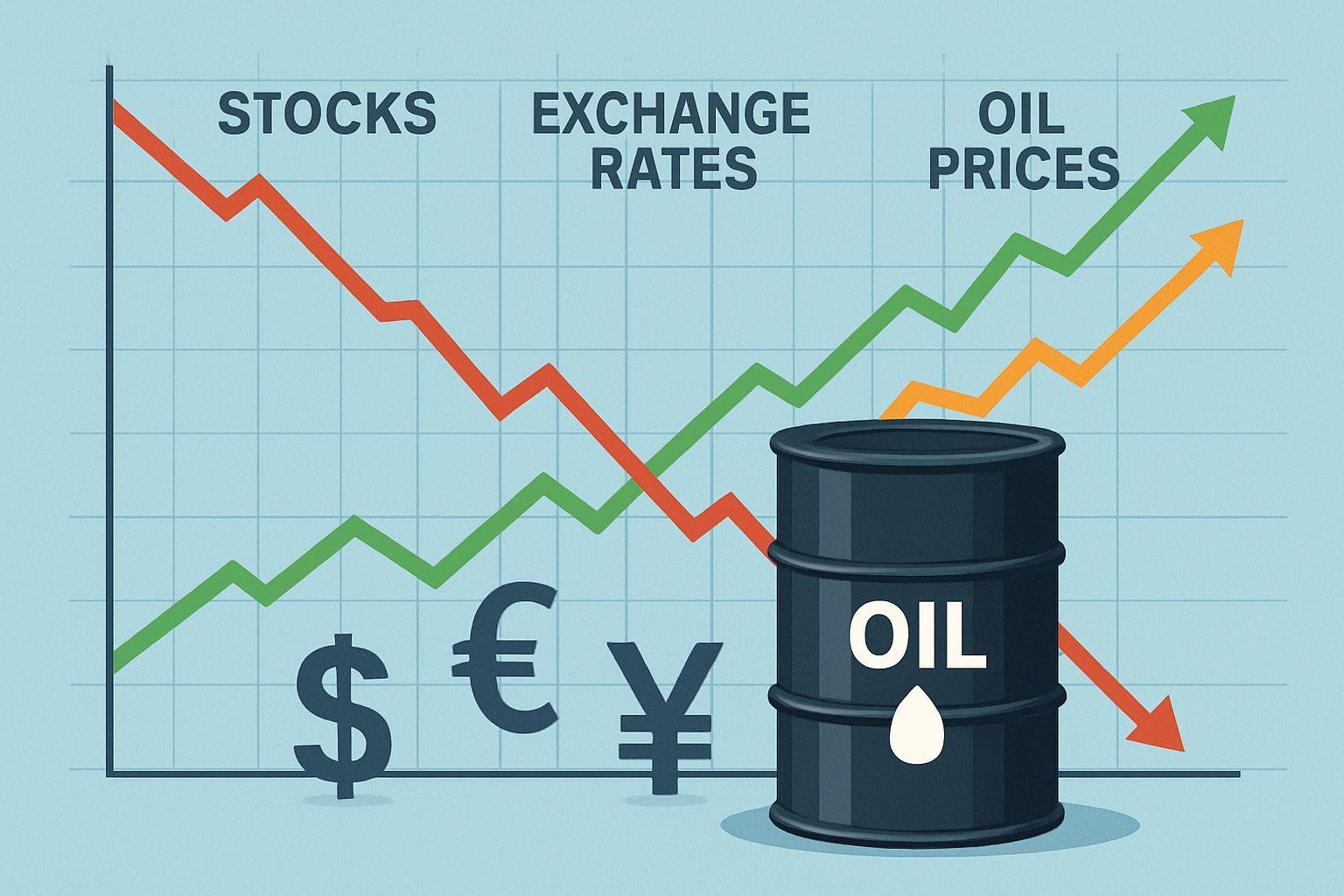

올해 초 코스피는 6천을 돌파하며 긍정적인 출발을 보였으나, 3월 3일과 4일 이틀 만에 19.3%가 빠지면서 큰 손실을 안겼습니다. 삼성전자, SK하이닉스, 현대차, 기아 등 시가총액 상위 종목들도 두 자릿수 하락을 면치 못했습니다. 📉 주식뿐만이 아닙니다. 원달러 환율은 1,506원을 기록하며 2009년 글로벌 금융위기 이후 17년 만에 1,500원을 넘어섰습니다. 이는 원화 가치가 약 10% 떨어진 것으로, 해외 직구나 여행 경비 상승은 물론, 수입 물가 전반을 끌어올려 빵, 라면, 고기값까지 영향을 미칩니다. 더 큰 문제는 유가입니다. 한국은 원유의 70.7%, 액화천연가스의 20.4%를 중동에서 수입합니다. 이란 혁명 수비대의 호르무즈 해협 봉쇄 선언으로 국제 유가가 81달러를 돌파했으며, 장기화될 경우 120달러에서 200달러까지 치솟을 수 있다는 전망도 나옵니다. ⛽ 유가 상승은 물류비, 생산 원가를 모두 끌어올려 모든 상품 가격에 스며드는 비용 인상 인플레이션으로 이어집니다. 2022년 러시아-우크라이나 전쟁 당시 유가 급등과 물가 상승, 금리 인상이 반복되었음을 기억해야 합니다. 여러분의 예금도 안전하지 않습니다. 물가가 오르면 같은 1천만원의 구매력이 떨어지기 때문입니다. 현재 예금 금리가 연 3% 수준이라도 물가가 4\~5% 오르면 실질적으로 매년 1\~2%씩 자산이 녹고 있는 셈입니다. 😟 연금과 보험 속 투자 자산 또한 글로벌 증시의 영향을 직접적으로 받습니다.

🚫 최악의 선택: 공포에 팔거나 아무것도 안 하거나

위기 상황에서 가장 위험한 두 가지 행동은 ‘공포에 휩싸여 전부 파는 것’과 ‘아무것도 하지 않고 방치하는 것’입니다. 😱 3월 4일 폭락장 당시 외국인과 기관은 6조원 규모를 팔았지만, 개인 투자자들은 오히려 5조 8천억원어치를 사들였습니다. 한국 증시 역사상 서킷 브레이커 발동 후 평균 수익률은 5거래일 +3.4%, 20거래일 +7.7%였습니다. 2024년 8월 5일 서킷 브레이커 발동 후 공포에 팔았던 사람들은 이후 반도체 호황으로 코스피 6천 돌파의 상승장을 놓쳤습니다. 바닥에서 파는 것은 거의 항상 최악의 타이밍에 이루어집니다. 반대로 “무서우니까 뉴스도 안 보고 계좌도 안 열어보고 방치”하는 것도 마찬가지로 위험합니다. 😥 주식 계좌의 손실은 시간이 해결해 줄 수도 있지만, 환율과 유가가 밀어 올린 물가는 여러분의 월급 가치를 매달 조금씩 깎아 먹습니다. 대응하지 않으면 가만히 앉아서 자산이 줄어드는 것을 지켜보는 꼴이 됩니다.

💰 첫 번째 행동: 현금 비중 재점검으로 방패 만들기

위기 상황에서 현금은 훌륭한 방패입니다. 단순히 통장에 넣어두는 것을 넘어, 최소 3개월, 가능하면 6개월치 생활비에 해당하는 비상금을 수시 입출금이 가능한 계좌에 확보해야 합니다. 🛡️ 물가 상승으로 예상치 못한 지출이 늘어날 수 있고, 경기 둔화는 고용 시장에도 영향을 미쳐 월급이 빠듯해질 수 있기 때문입니다. 비상금이 없다면 투자 자산을 손해 보며 팔아야 하는 ‘강제 청산’이라는 최악의 상황에 직면할 수 있습니다. CMA 계좌는 하루만 맡겨도 이자가 붙으면서 수시 입출금이 가능하여 비상금 마련에 적합합니다. 투자에 모든 돈을 넣어두고 비상금이 없는 상태라면, 지금이 포트폴리오의 일부를 현금성 자산으로 옮겨 만약을 대비할 때입니다. ✅

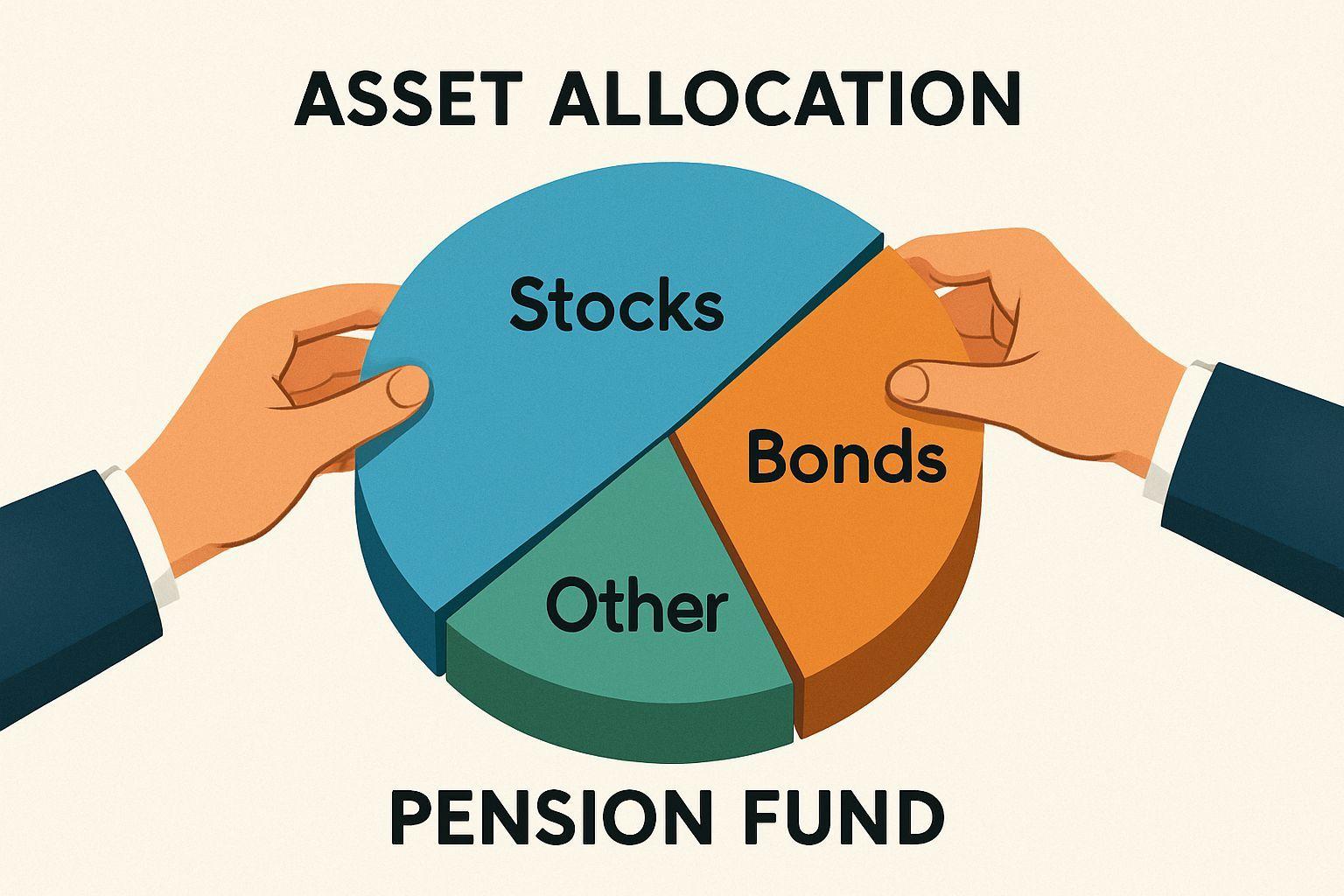

📈 두 번째 행동: 연금 계좌 자산 배분 확인하기

많은 분들이 연금저축이나 IRP 계좌를 세액 공제 때문에 가입해두고 내용을 확인하지 않는 경우가 많습니다. 이번 폭락으로 연금 계좌 잔고도 상당 부분 줄어들었을 가능성이 높습니다. 📊 연금은 장기 투자 상품이므로 단기 하락에 반응하여 당장 매도하는 것은 오히려 손해입니다. 그러나 자산 배분은 반드시 점검해야 합니다. 예를 들어 주식형 펀드나 해외 주식 ETF 비중이 90% 이상이라면 지금 같은 변동성 장세에서는 너무 공격적인 포트폴리오입니다. 일반적으로 ‘나이 = 채권 비중’ 원칙을 참고하여, 주식 비중이 과도하다면 일부를 채권형 펀드나 단기채 ETF 또는 예금형 상품으로 리밸런싱하는 것을 고려해 보세요. 🔄 한꺼번에 옮기기보다는 분할로 조정하는 것이 중요합니다.

📌 세 번째 행동: 환율 방어를 위한 통화 분산

원화 가치가 떨어지고 있다는 것은 원화로만 자산을 보유한 사람이 상대적으로 가난해지고 있다는 뜻입니다. 1년 전 1,350원이던 환율이 1,500원이 되면 1천만 원의 달러 가치는 10% 줄어듭니다. 💲 이를 방어하기 위해 자산의 일부를 달러 표시 자산에 배분하는 것을 고려해 볼 수 있습니다. 가장 쉬운 방법은 환헤지가 되지 않은 미국 S&P 500 ETF를 보유하는 것입니다. 현재 보유 중인 S&P 500 ETF가 환헤지 상품인지 환노출 상품인지 확인하고, 원화 약세 시에는 환노출 상품이 유리할 수 있습니다. 달러 예금 또한 방법이지만, 이미 환율이 많이 올라있으니 한꺼번에 큰 금액을 환전하기보다는 분할 환전하는 것을 권해드립니다. 🌍 통화 분산의 핵심은 예측이 아니라 대비입니다. 환율이 어디로 갈지 아무도 모르지만, 대비를 해두면 극단적인 손해를 피할 수 있습니다.

✅ 핵심 요약 Q&A

Q: 2026년 3월 이란 사태로 인한 증시 폭락의 주요 원인은? A: 2월 28일 미국과 이스라엘의 이란 합동 공습으로 촉발된 이란 전쟁의 여파로, 코스피와 코스닥이 역대급 하락을 기록했습니다. Q: 주식 외에 어떤 자산들이 영향을 받았나요? A: 원달러 환율이 1,500원을 넘었고, 국제 유가 상승으로 인한 물가 전반의 인상 압력, 그리고 예금, 연금, 보험 등 전방위적인 자산 가치 하락에 영향을 미쳤습니다. Q: 위기 상황에서 절대 피해야 할 행동은 무엇인가요? A: 공포에 휩싸여 모든 자산을 팔거나, 반대로 아무것도 하지 않고 무대응으로 방치하는 것입니다. 역사는 위기 후 회복을 보여줍니다. Q: 지금 당장 해야 할 세 가지 대비책은 무엇인가요? A: 첫째, 최소 3\~6개월치 생활비에 해당하는 현금 비상금을 확보하세요. 둘째, 연금 계좌의 자산 배분(주식 vs 채권)을 점검하고 필요시 리밸런싱하세요. 셋째, 환율 방어를 위해 달러 표시 자산으로 통화 분산을 고려하세요. Q: 과거 위기에서 얻을 수 있는 교훈은? A: 위기는 항상 왔고 시장은 항상 회복했습니다. 중요한 것은 예측이 아닌 대비이며, 현명한 대비가 자산을 지키는 열쇠입니다.