📈 2026년 반도체 실적 전망, 왜 이렇게 낙관적인가?

2026년 현재 반도체 실적 전망은 메모리 분야를 중심으로 매우 밝게 전망되고 있습니다. 삼성전자와 SK하이닉스를 중심으로 한 2026년 연간 실적은 200조 원 안팎으로 예상되며, 내년인 2027년에는 280조 원까지 성장할 가능성이 있습니다. 이러한 낙관적인 전망은 AI 수요 확대에 따른 메모리 부족 현상이 2028년까지도 지속될 것이라는 점에 기반하고 있습니다. 💰

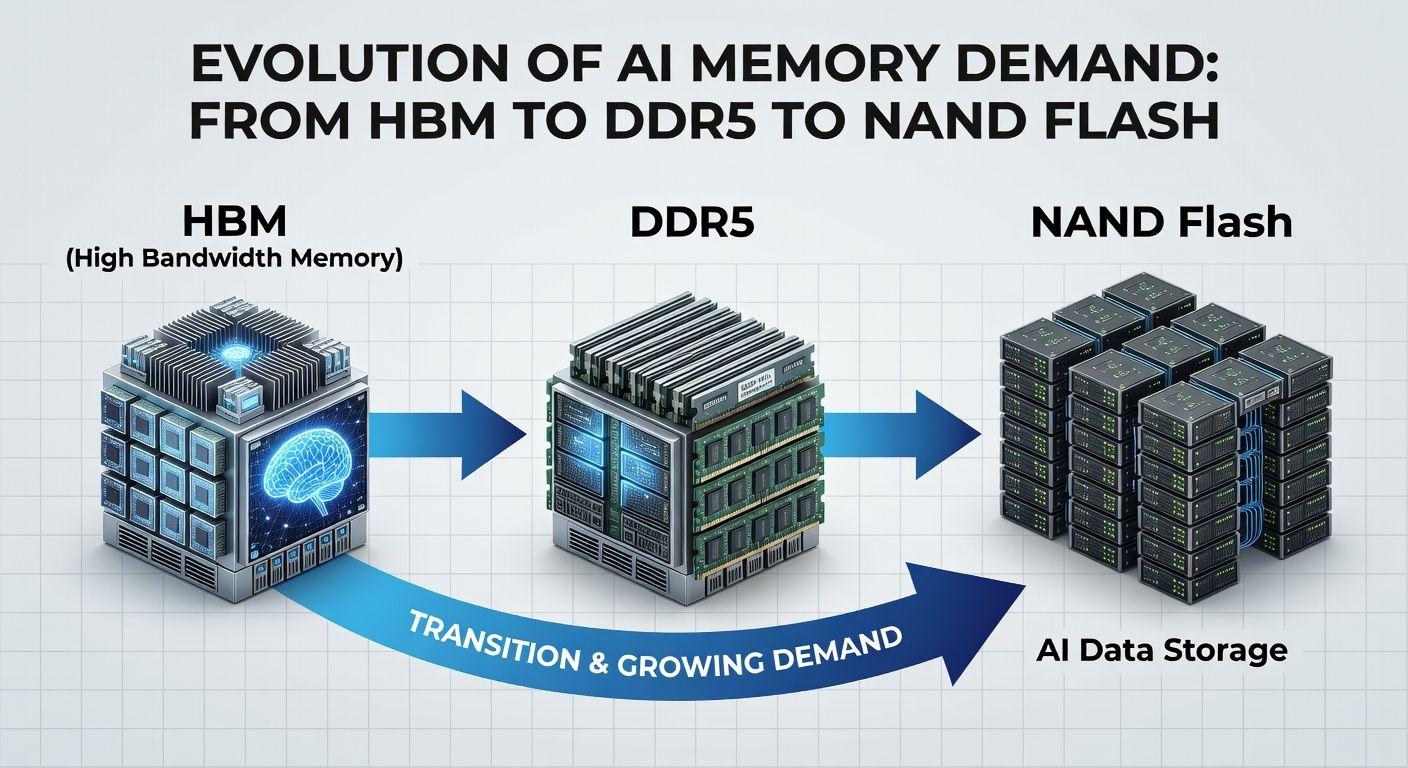

🔍 AI 메모리 수요 변화: HBM에서 DDR5, 낸드까지

AI 발전에 따른 메모리 수요는 HBM에서 일반 DDR5 서버용 메모리로, 그리고 최근에는 낸드플래시로까지 확대되고 있습니다. 2025년 가을부터 DDR5 수요가 폭증하면서 공급 부족이 발생했고, 이는 가격 상승으로 이어졌습니다. 2026년 1월에는 엔비디아 젠슨 황의 발언으로 콜드 데이터 저장용 낸드의 가치가 재발견되며 새로운 성장 동력이 부각되었습니다. ✨

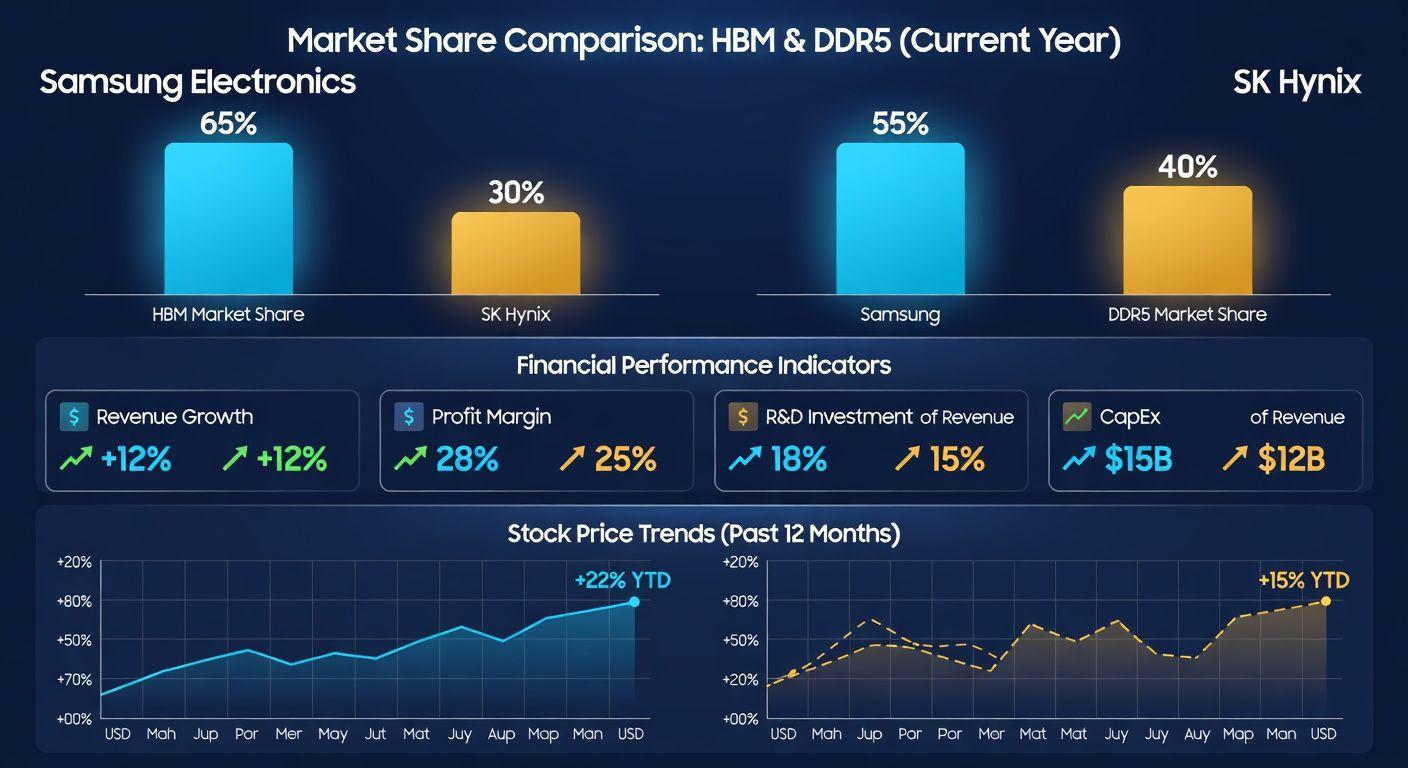

💡 삼성전자 vs SK하이닉스, 누가 더 유리한가?

AI 메모리 수요 변화에 따라 삼성전자와 SK하이닉스의 주도권에도 변화가 있었습니다. 2025년 상반기까지는 HBM 시장에서 SK하이닉스가 우위를 점했지만, 하반기부터 DDR5 수요 증가로 마켓쉐어가 더 큰 삼성전자가 유리한 위치로 부상했습니다. 두 회사 모두 2026년 실적 전망이 매우 강력하며, 현재 주가는 여전히 저평가된 상태로 분석됩니다. 📊

⚙️ 반도체 장비주와 소부장, 투자 기회는?

반도체 실적 호조는 장비와 소재 업체에도 긍정적인 영향을 미칩니다. 삼성전자와 SK하이닉스의 투자 확대는 장비주 수주 증가로 이어지며, 현재 많은 장비주의 PER이 20배 이상으로 높은 편입니다. 하지만 15-20배 대의 저평가 종목을 발굴하는 것이 중요하며, AI 특화 소부장 기업에 대한 선택적 투자가 필요합니다. 🔎

💰 변합기와 에너지, AI 시대의 숨은 승자들

AI 데이터센터 확대에 따라 전력 공급과 변환이 중요한 이슈로 부각되고 있습니다. 변합기(파워 반도체)는 전력 효율 향상을 위해 필수적이며, 에너지 부족 문제는 원자력 발전 등 재생에너지 관련 주식에도 영향을 미칩니다. 이러한 부문들도 AI 성장에 따른 간접 수혜를 받을 가능성이 높습니다. ⚡

✅ 핵심 요약 Q&A

Q: 2026년 반도체 실적 전망은 어떤가요? A: 삼성전자와 SK하이닉스를 중심으로 200조 원 안팎의 강력한 실적이 예상됩니다. Q: AI가 메모리 수요에 어떤 변화를 주나요? A: HBM에서 DDR5 서버용 메모리로, 최근에는 낸드플래시로 수요가 확대되고 있습니다. Q: 삼성전자와 SK하이닉스 중 어느 회사가 유리한가요? A: DDR5 수요 증가로 마켓쉐어가 큰 삼성전자가 유리하지만, 두 회사 모두 성장 가능성이 큽니다. Q: 반도체 장비주 투자는 어떻게 해야 하나요? A: PER 20배 이하의 저평가 종목을 찾고, AI 특화 소부장 기업에 선택적 투자가 필요합니다. Q: 변합기와 에너지 주식도 고려해야 하나요? A: AI 데이터센터 확대에 따른 전력 수요 증가로 변합기와 에너지 관련 주식도 간접 수혜를 받을 수 있습니다. 💡