💡 2026년 3월 4일, 그 새벽의 의미

2026년 3월 4일 새벽, 한국은행 총재의 긴급 해외 출장 취소 소식이 전해졌습니다. 이창용 총재가 참석 예정이었던 BIS 총재 회의와 IMF 기조 연설 일정이 하룻밤 만에 전부 사라진 것이죠. 그 새벽 원달러 환율은 1,505원을 기록하며 2009년 이후 17년 만에 최고치를 경신했습니다. 📈 1997년 11월 21일 새벽 IMF 구제금융 신청 통보와 2026년 이 새벽, 두 시점은 역사적 교훈과 새로운 위험을 동시에 말해줍니다.

📈 환율 1600원 돌파 시 72시간 시뮬레이션

환율 1600원은 단순한 숫자 변화가 아닙니다. 이 선이 뚫리는 순간부터 72시간 동안 경제 시스템이 연쇄적으로 무너지기 시작합니다. 새벽 2시 뉴욕 시장에서 1600원 돌파 → 외국인 알고리즘 매도 시작. 새벽 5시 수입업체 달러 결제액 급증 통보 → 원자재 가격 폭등. 오전 9시 코스피 개장 동시 매도세 → 삼성전자 등 주요종목 8-10% 급락. 💰 이 과정에서 평범한 직장인의 자산 가치가 하루 만에 10% 이상 증발하고, 마트 진열대에는 공급 부족으로 빈 자리가 생깁니다.

💰 자본 유출의 딜레마와 금리 압박

외국인 투자자들은 환율 상승 시 한국 자산을 매도하고 달러로 환전해 나갑니다. 이는 주식 시장 뿐만 아니라 국채 시장에서도 조용히 발생하며, 국채 금리 상승은 모든 시중 금리의 기준이 됩니다. 한국은행은 치명적인 딜레마에 직면합니다. 자본 유출을 막으려면 금리를 올려야 하지만, 금리 인상은 국내 경기를 위축시킵니다. 🏛️ 2026년 현재 한국 기준금리 2.5% vs 미국 3.75%의 차이는 이미 자본 유출 압력을 가중시키고 있습니다.

📊 역사가 증명한 세 번의 위기 패턴

1997년 한국, 1998년 인도네시아, 2018년 터키 – 이 세 국가는 동일한 위기 패턴을 보여주었습니다. 한국은 기업의 달러 차입 문제로 대기업이 줄줄이 부도났고, 실업률이 2%에서 8%로 급등했습니다. 인도네시아는 루피아화가 80% 폭락하며 GDP가 1년 만에 13% 감소, 75%의 초고금리 시대를 맞았습니다. 📉 터키는 정치적 간섭으로 중앙은행 신뢰를 잃으면서 자본이 대규모로 이탈했습니다. 공통점은 ‘신뢰 붕괴’가 숫자 변화보다 먼저 왔다는 점입니다.

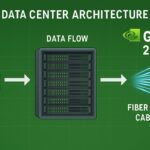

⚙️ 2026년 한국, 두꺼워진 방어막과 새로운 뇌관

2026년 현재 한국은 4,259억 달러의 외환보유액으로 1997년(39억 달러)과 비교할 수 없는 방어력을 갖췄습니다. 그러나 새로운 위험 요소가 등장했습니다. 바로 2,000조 원에 육박하는 가계 부채입니다. 🏠 1997년에는 기업 부채가 문제였다면, 지금은 수백만 가구의 대출이 환율 충격에 직접적으로 노출되어 있습니다. 방어막은 두꺼워졌지만 내부에서 폭발할 수 있는 뇌관이 추가된 셈입니다. 이중 구조의 위험이 현재 한국 경제의 특징입니다.

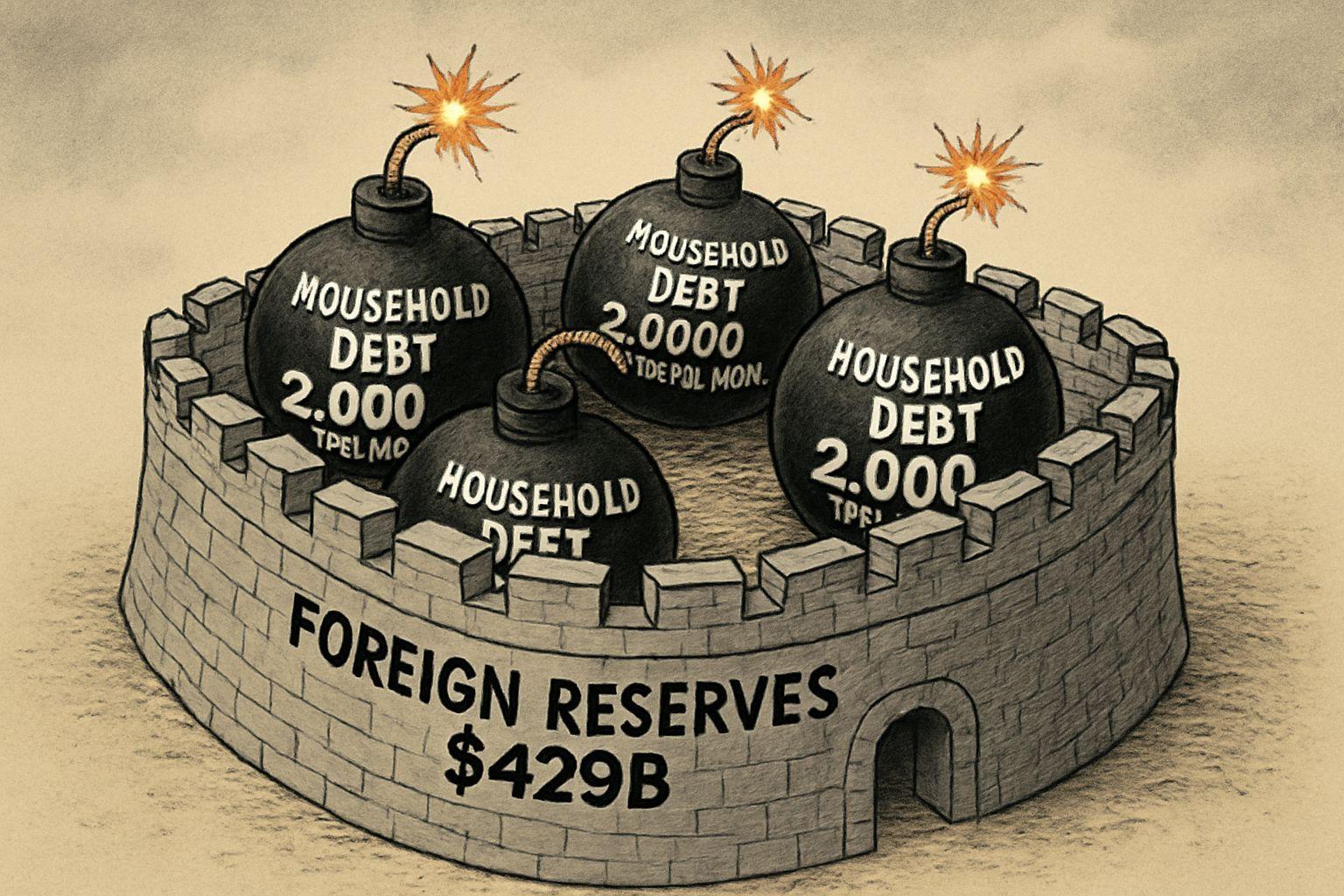

✨ 2028년, 한 선택이 만든 두 가지 미래

2028년 3월, 같은 회사 같은 조건의 두 직장인 이씨와 정씨는 완전히 다른 운명에 직면합니다. 이씨는 변동금리 대출을 그대로 유지하며 월 이자가 216만 원에서 390만 원으로 폭등한 반면, 정씨는 2026년 고정금리로 전환해 월 235만 원을 유지합니다. 💡 두 사람의 결정적 차이는 2026년 3월, 환율 1,505원 돌파 소식을 접한 후 취한 30분의 행동에서 비롯되었습니다. 정씨는 바로 은행 앱을 열어 대출 조건을 확인하고 고정금리 전환 상담을 예약한 반면, 이씨는 ‘나와 상관없다’며 넘겼습니다.

✅ 핵심 요약 Q&A

Q: 환율 1600원 돌파가 왜 위험한가요? A: 단순 숫자 변화가 아니라 자본 유출, 주식·채권 시장 동시 붕괴, 물가 상승, 기업 채용 중단이 72시간 내 연쇄적으로 발생하는 시스템적 위기입니다. Q: 1997년 IMF 위기와 지금의 가장 큰 차이는? A: 외환보유액이 100배 이상 증가했지만, 2,000조 원 가계 부채라는 새로운 취약점이 추가되었습니다. Q: 개인은 어떻게 대비해야 하나요? A: 첫째, 본인 대출이 변동금리인지 확인하세요. 둘째, 금리 0.5%p 상승 시 이자 증가액을 계산하세요. 셋째, 고정금리 전환 가능성을 이번 달 안에 점검하세요. Q: 외국인 투자자가 왜 중요한가요? A: 외국인 자금 이탈은 주식시장 뿐 아니라 국채 금리를 올려 전체 경제의 이자 부담을 증가시키는 연쇄 효과를 만듭니다. Q: 가장 시급한 행동은 무엇인가요? A: 오늘 당장 본인의 대출 명세서를 확인하고 금리 변동에 따른 이자 부담 증가액을 계산해보는 것입니다. 사전 계산이 공포보다 강력한 방어 도구입니다.