💡 삼성전기, 월가의 ‘제2의 삼성전자’로 주목받는 이유

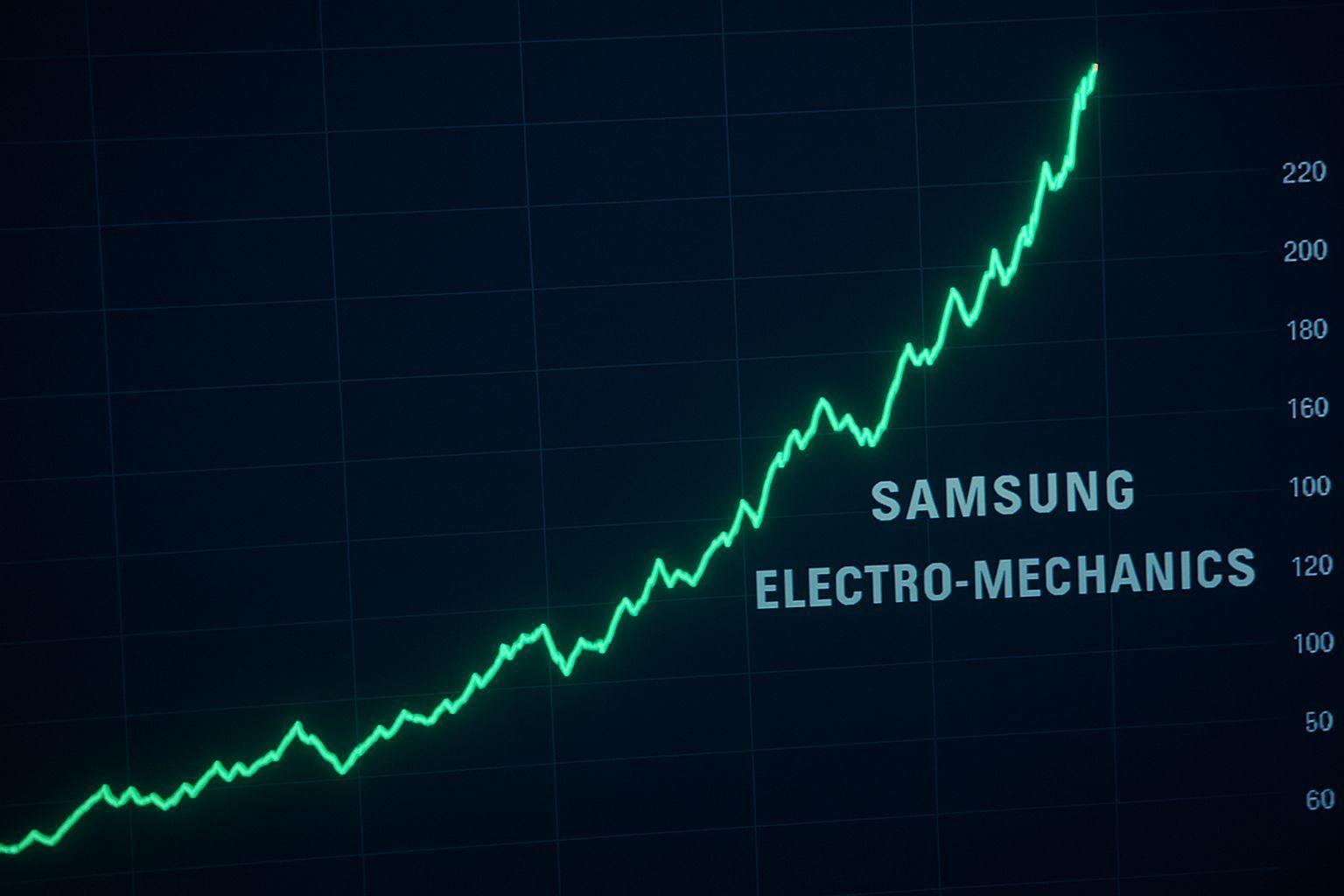

최근 월가에서 조용히 주목받으며 ‘제2의 삼성전자’로 불리는 종목이 있습니다. 3개월 만에 주가가 두 배 가까이 뛰며 역대 신고가를 경신한 삼성전기입니다. 📈 많은 분들이 삼성하면 삼성전자만 떠올리지만, 현재 시장은 완성품을 넘어 핵심 부품에 강력한 자금을 집중하고 있습니다. 삼성전기는 첨단 반도체와 AI 서버의 핵심 동력인 전력 및 연결 부품을 공급하며 그 중심에 서 있습니다.

🔍 AI 시대의 핵심 부품, MLCC와 삼성전기

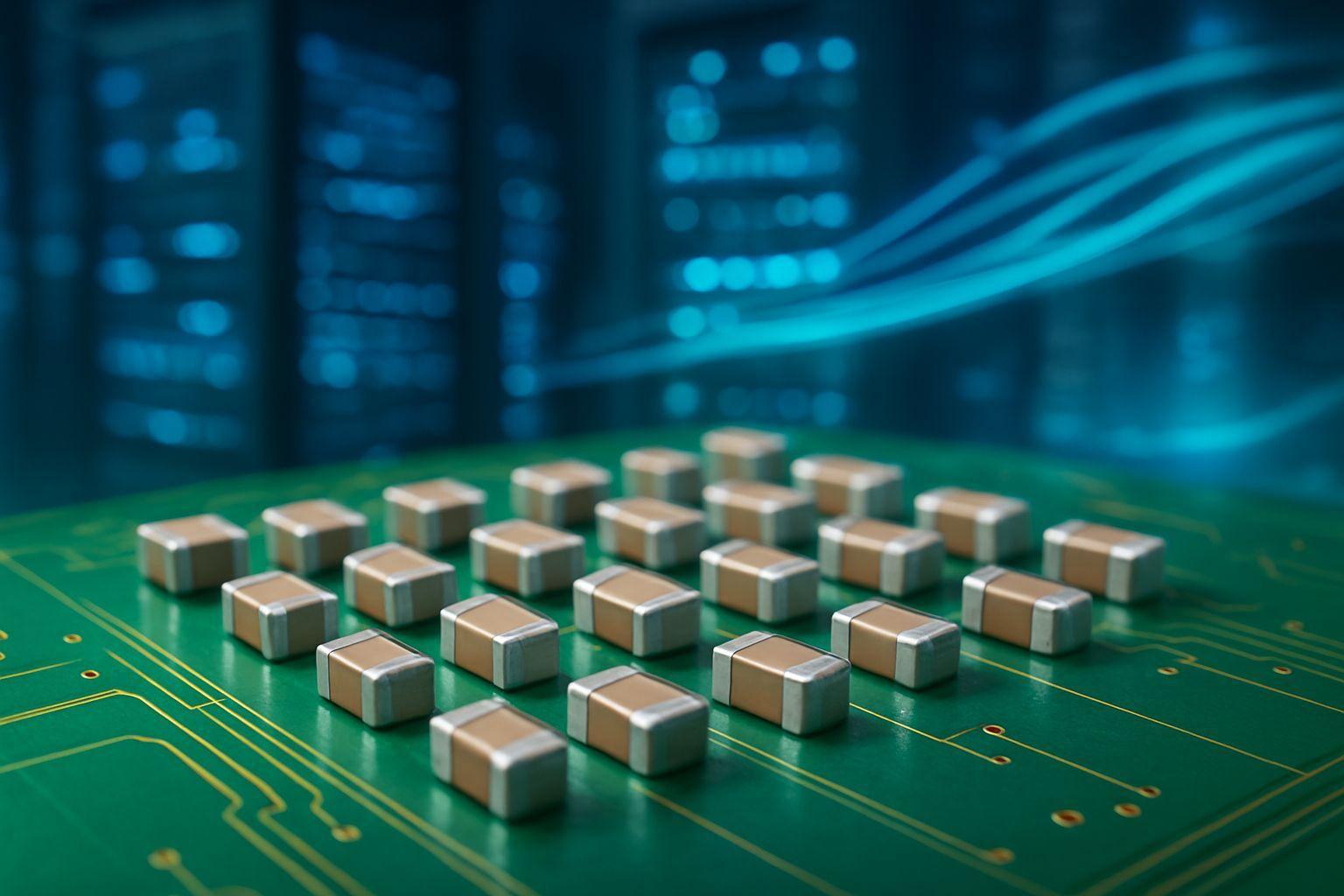

삼성전기 주목의 핵심은 바로 MLCC(Multi-Layer Ceramic Capacitor)입니다. MLCC는 전자기기 내부에서 전류를 안정적으로 공급하는 필수 부품으로, 스마트폰 한 대에 약 1,000개가 필요한 반면, AI 서버 한 대에는 무려 수십만 개, 엔비디아의 최신 서버에는 약 60만 개가 필요합니다. 이는 기존 서버 대비 10배 이상 많은 수량입니다. ⚙️ 특히 삼성전기는 엔비디아의 차세대 AI 플랫폼 ‘베라 루빈’에 사용될 추론 전용 칩 ‘그록 3’의 핵심 기판을 메인으로 공급하는 퍼스트 벤더로 선정되었습니다. 이는 단순 납품을 넘어 엔비디아가 주도하는 AI 반도체 생태계의 핵심 공급망에 삼성전기가 정식으로 이름을 올렸다는 의미가 큽니다. 또한 삼성전자 파운드리가 그록 3 칩을 위탁 생산하면서 삼성전기가 기판까지 함께 가져가는 수직 계열화 효과도 크게 작용했습니다.

📊 MLCC 시장의 공급자 우위 전환과 삼성전기

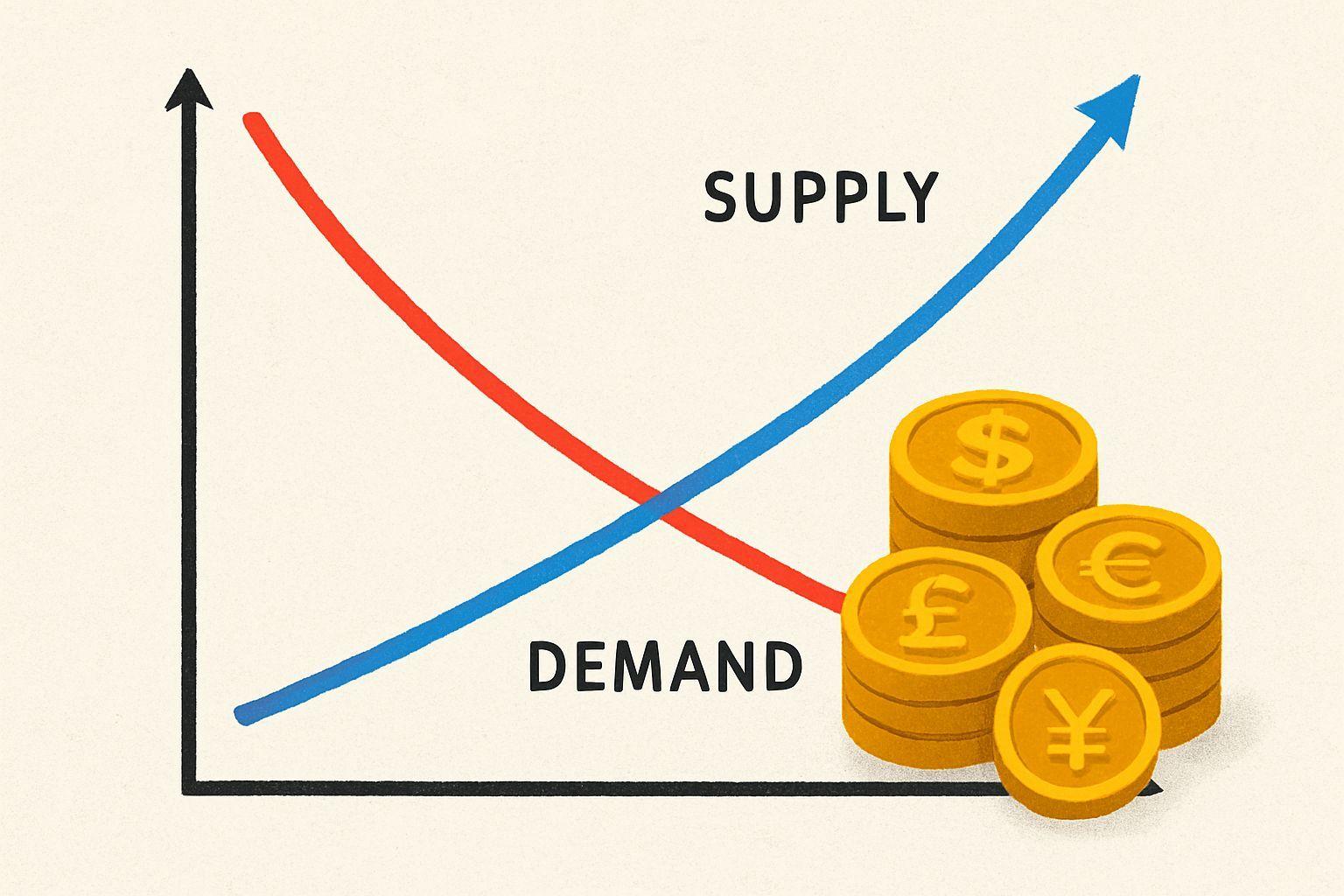

현재 MLCC 시장은 공급자 우위로 급격히 전환되고 있습니다. 세계 1위 업체인 일본 무라타는 최첨단 제품 주문량이 생산 능력의 두 배에 달한다고 공식 발표했으며, 공급 부족으로 인한 가격 인상까지 검토 중입니다. 💰 시장에서는 MLCC 판매 가격이 10% 상승할 경우 삼성전기의 영업 이익이 약 6,000억 원 개선될 것으로 전망하고 있습니다. 이러한 배경 때문에 시장은 삼성전기를 ‘제2의 삼성전자’로 평가하고 있습니다. 삼성전자가 과거 메모리 반도체로 전자 산업의 중심을 장악했듯이, 삼성전기는 AI 시대에 필수적인 부품 분야에서 병목 현상을 쥐는 핵심 기업이 될 수 있다는 기대감이 커지고 있습니다. 메리츠 증권과 신한 투자 증권은 삼성전기의 목표 주가를 최고 70만 원까지 제시하기도 했습니다.

📈 삼성전기 투자, 냉철한 시각으로 리스크 분석

물론 투자에는 항상 냉정한 분석이 필요합니다. 현재 삼성전기의 주가는 약 58만 원대이며, 삼성전자는 약 20만 원대입니다. 주가만 놓고 보면 삼성전기가 약 세 배 가까이 비싸 보이지만, 이는 발행 주식수 차이에서 오는 것으로 기업의 규모를 직접 비교할 수는 없습니다. 다만 시장이 삼성전자보다 삼성전기에 더 높은 성장 프리미엄을 부여하고 있는 것은 분명합니다. 📉 하지만 이러한 높은 기대감에는 분명한 리스크도 따릅니다. 만약 AI 서버 투자가 예상보다 둔화되거나, MLCC 가격 인상이 기대만큼 강하지 않을 경우 주가 하락의 요인이 될 수 있습니다. 따라서 앞으로는 삼성전기가 이러한 시장의 기대를 실제 실적이라는 숫자로 증명해 내는지가 더욱 중요해질 것입니다.

✅ 핵심 요약 Q&A

Q: 삼성전기가 ‘제2의 삼성전자’로 불리는 이유는 무엇인가요? A: AI 서버에 필수적인 MLCC 등 핵심 부품 시장에서 독점적인 지위와 성장성을 확보하고 있기 때문입니다. 특히 엔비디아 AI 플랫폼의 핵심 공급망에 편입된 것이 큰 요인입니다. Q: MLCC가 AI 시대에 왜 중요한가요? A: AI 서버 한 대에 수십만 개의 MLCC가 필요하며, 이는 기존 전자기기 대비 압도적으로 많은 양입니다. MLCC는 전력 효율과 안정성을 결정하는 핵심 부품입니다. Q: MLCC 시장의 현재 상황은 어떤가요? A: 최첨단 MLCC의 주문량이 생산 능력을 초과하며 공급 부족 현상이 심화되고 있으며, 이로 인해 가격 인상 가능성이 높아지고 있습니다. Q: 삼성전기 투자 시 유의할 점은 무엇인가요? A: 이미 주가에 높은 기대감이 반영된 상태이므로, AI 서버 투자 둔화나 MLCC 가격 인상 미흡 등의 리스크를 고려하고 실제 실적 증명 여부를 중요하게 보아야 합니다.