✅ 트럼프 시대, 미국 원전 부활의 서막: 한국 건설주 기회 포착

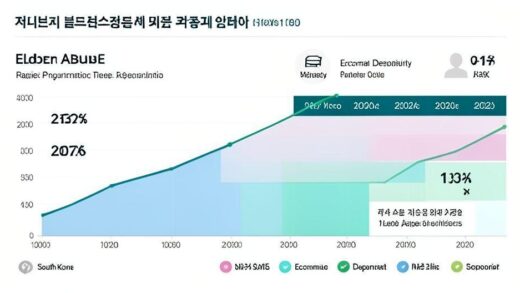

현재 2026년, 트럼프 행정부의 강력한 지원 아래 미국에서 원자력 발전소 건설이 재개되며 ‘한국 건설주’에 새로운 투자 기회가 열리고 있습니다. 뉴욕주는 15년 만에 대규모 신규 원전 건설 계획을 발표했으며, 연내 최소 1GW 규모의 부지를 확정할 예정입니다. 💡 트럼프 정부는 2050년까지 원전 용량을 현재 97GW에서 400GW로 4배 확대하고, 2030년까지 대형 원전 10기 착공에 최소 750억 달러를 투자하겠다는 목표를 제시했습니다. 이는 일회성 이벤트가 아닌 10년 이상 이어질 장기 투자 사이클의 시작을 의미합니다.

💡 폭발하는 전력 수요와 미국의 해법: 원자력 발전

이러한 원전 확대 움직임은 AI 데이터 센터의 전력 수요가 폭발적으로 증가하는 데 비해, 태양광이나 풍력 같은 신재생에너지가 24시간 안정적인 전력 공급을 제공하기 어렵기 때문입니다. 안정적인 전력 공급을 위해 원전의 중요성이 커지고 있는 것이죠. 📈 그러나 미국은 1979년 스리마일섬 사고 이후 신규 원전 건설을 사실상 중단하여, 현재 원전을 제대로 지을 수 있는 시공사가 거의 없는 상황입니다. 이에 미국은 검증된 시공 경험을 가진 글로벌 EPC(설계, 조달, 시공) 건설사들에게 적극적으로 손을 내밀고 있습니다.

💰 미국이 주목하는 ‘한국 건설주’의 힘: 현대건설

이러한 상황에서 시장의 주목을 받고 있는 핵심 플레이어는 바로 한국의 현대건설입니다. 뉴욕 전력청이 올해 안에 1기급 원전 부지를 선정하고 제안요청서(RFP)를 발행할 계획인데, 이 자료 제출에 참여한 23개 기업 중 유일한 한국 기업이 현대건설이었습니다. 🏢 현대건설은 지난 10년간 원전 프로젝트를 공기 내, 예산 내에 성공적으로 완수한 몇 안 되는 글로벌 시공사 중 하나입니다. 또한, 이미 미국 원자력 전문 기업 홀택(Holtec)과 손잡고 미시간주 팰리세이즈에서 SMR(소형모듈원전) 2기 착공을 추진 중이며, 텍사스에서는 11GW 규모 에너지 프로젝트 내 대형 원전 4기 기본 설계를 2026년 4월에 마무리하고 상반기 중 EPC 본계약 전환을 기대하고 있습니다.

📈 현대건설, 목표 주가 상향의 배경과 전망

증권가에서는 현대건설의 이러한 글로벌 원전 확대 흐름을 긍정적으로 평가하며 목표 주가를 상향 조정하고 있습니다. 파증권은 2026년 2분기 원전 계약 기대를 반영해 목표 주가를 24만 원으로 올렸으며, IM증권 역시 글로벌 원전 확대 흐름을 이유로 21만 원을 제시했습니다. 💰 현재 2026년 영상 제작 시점 기준 현대건설의 주가는 약 18만 원대로, 시장이 보고 있는 기대치 대비 충분한 상승 여력을 가지고 있습니다. 물론, 대형 해외 프로젝트인 만큼 인허가 지연, 금융 조달 변수, 원자재 및 인건비 상승이 수익성에 영향을 줄 수 있다는 점은 투자 시 반드시 함께 고려해야 합니다.

✅ 핵심 요약 Q&A

Q: 미국 원전 시장이 왜 다시 열리나요? A: AI 데이터센터 등의 폭발적인 전력 수요 때문입니다. Q: 현대건설이 왜 주목받나요? A: 미국 내 시공 능력 부족 속에서 검증된 글로벌 EPC 능력을 보유했기 때문입니다. Q: 구체적인 프로젝트는 무엇인가요? A: 뉴욕 신규 원전, 미시간 SMR, 텍사스 대형 원전 등 다양한 프로젝트에 참여 중입니다. Q: 투자 시 유의할 점은? A: 인허가 지연, 금융 조달, 원자재 및 인건비 상승 등 리스크를 함께 고려해야 합니다.