📈 삼성전자 주가 전망, 왜 실적보다 더디게 오를까?

2026년 현재 삼성전자 주가는 실적 전망 대비 놀라울 정도로 더디게 움직이고 있습니다. 실적 전망이 30조원에서 300조원으로 10배 증가했음에도 주가는 5만원에서 20만원으로 4배만 상승한 디레이팅 현상이 발생했습니다. 이는 삼성전자가 한국 경제를 대표하는 주식으로서 시가총액 비중이 지나치게 높아 투자자들이 ‘한국 경제 전체’를 믿어야만 매수할 수 있는 구조적 문제에서 비롯됩니다. 💰

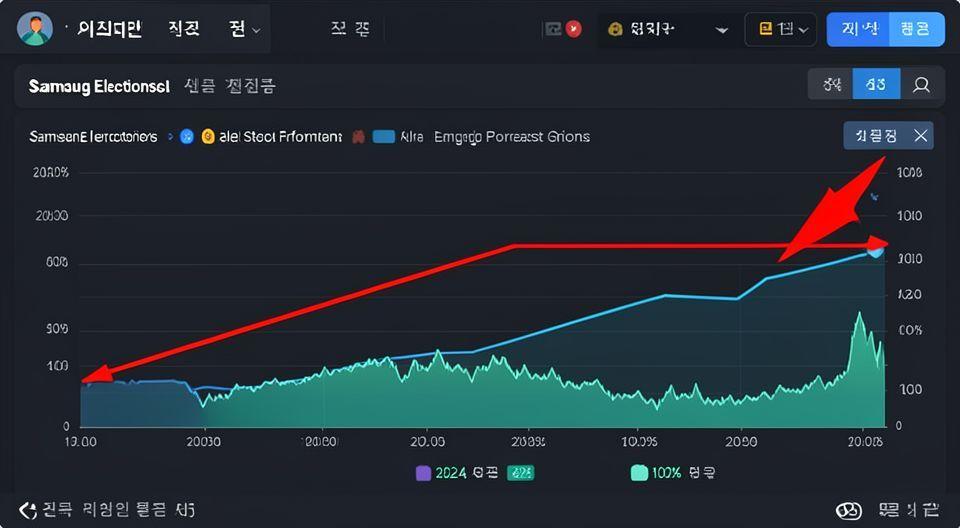

📊 삼성전자 실적 대비 주가 상승률 데이터 분석

2025년 10월 기준 삼성전자 실적 전망은 60조원 수준이었고 주가는 10만원이었습니다. 2026년 현재 실적 전망은 300조원으로 5배 증가했지만, 주가는 20만원으로 2배만 상승했습니다. 이러한 디레이팅 현상은 투자자들이 삼성전자의 고성장 실적이 지속될 것인지에 대한 회의적 시각을 반영하고 있습니다. 📉

⚙️ 삼성전자 주가 상망의 3대 구조적 장애물

첫 번째 장애물은 ‘한국 경제 대표주 부담’입니다. 삼성전자의 시가총액 비중이 너무 커서 투자자들은 한국 경제 전체를 믿어야 매수할 수 있습니다. 두 번째는 ‘실적 지속성에 대한 회의’로, HBM 성과에도 불구하고 투자자들은 메모리 반도체의 사이클 특성을 우려합니다. 세 번째는 ‘하이닉스와의 경쟁 구도’로, 동일 산업 내 대체 주식의 존재가 삼성전자 단독 상승을 제약합니다. 🏛️

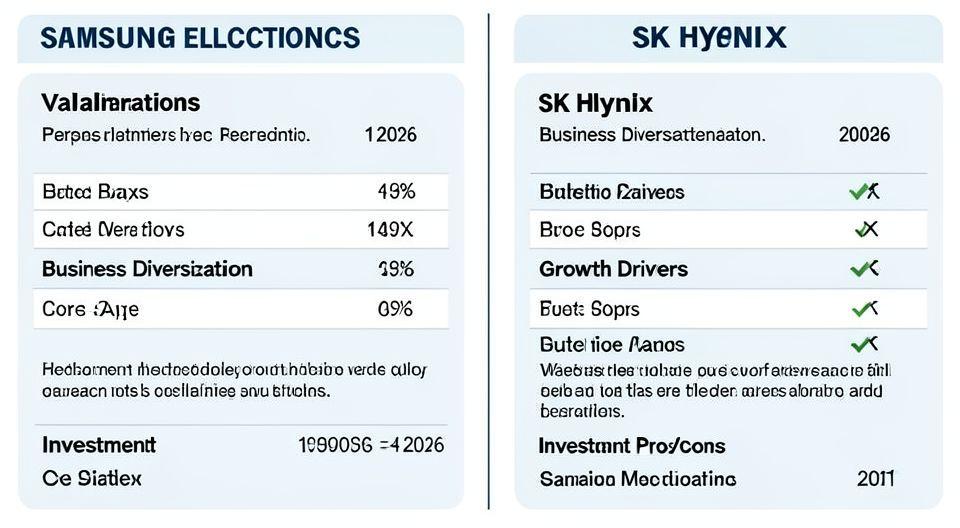

💰 삼성전자 vs 하이닉스, 2026년 투자 전략 비교

삼성전자는 PER 6배 수준으로 하이닉스(PER 5배 미만)보다 높은 밸류에이션을 형성하고 있습니다. 삼성전자의 강점은 사업 다각화(파운드리, 휴대폰)와 한국 대표주로서의 패시브 자금 유입 가능성입니다. 하이닉스의 강점은 순수 메모리 반도체 기업으로서의 레버리지 효과와 ADR 상장 가능성에 있습니다. 투자자는 자신의 포트폴리오 구성과 리스크 선호도에 따라 선택해야 합니다. 📈

✅ 핵심 요약 Q&A

Q: 삼성전자 주가가 실적 전망보다 왜 더디게 오르나요? A: 디레이팅 현상 때문입니다. 실적 전망이 10배 증가했지만 주가는 4배만 상승하며, 투자자들이 고성장 지속성을 의심하기 때문입니다. Q: 삼성전자의 가장 큰 구조적 문제는 무엇인가요? A: 한국 경제 대표주로서의 부담입니다. 시가총액 비중이 너무 커서 투자자들이 한국 경제 전체를 믿어야 매수할 수 있습니다. Q: 삼성전자와 하이닉스 중 어떤 주식이 더 좋은가요? A: 삼성전자는 사업 다각화와 안정성, 하이닉스는 메모리 레버리지 효과가 강점입니다. 투자자의 포트폴리오 구성에 따라 선택이 달라집니다. Q: 2026년 삼성전자 목표주가는 얼마인가요? A: 애널리스트 평균 목표주가는 30만원 수준이지만, 이는 실적 전망 300조원을 전제로 한 것이며 지속적으로 변동합니다. Q: 삼성전자 투자 시 가장 중요한 지표는 무엇인가요? A: 실적 지속성(300조원 이상 유지), 환율 하락, 그리고 데이터센터 수요의 지속성이 핵심 관찰 지표입니다. 🔍